Průzkum MF: Regulace mezibankovních poplatků umožnila obchodníkům snížit náklady za přijímání platebních karet

Ministerstvo financí zveřejňuje druhou část studie, ve které zkoumalo, jak je pro soukromé obchodníky nákladné přijímat platby prostřednictvím platebních karet a jak se případně na výši poplatků projevila regulace výše mezibankovních poplatků. První část studie, založená na datech získaných od obcí, byla zveřejněna již na podzim 2017.

Studie jako celek je založena na datech od celkem 243 respondentů, z toho bylo 137 obcí a 106 soukromých obchodníků. Celková měsíční výše tržeb respondentů byla přibližně 350 mil. Kč, medián tržeb jednoho respondenta pak byl 140 tis. Kč.

Ze studie vyplynulo následující:

-

Český karetní trh se v uplynulých letech rychle rozvíjel. Rostl počet míst akceptujících karty i objem a počet kartových transakcí. Vzhledem k tomu, že přechod na nové technologie (bezkontaktní platby) ještě nebyl zcela dokončen, dá se předpokládat růst i v dalších letech.

-

Naprostá většina respondentů platí za možnost přijímat platební karty procentuální poplatek z každé transakce, pouze výrazná menšina vedle toho hradí i některý z paušálních poplatků (za každý terminál, za všechny terminály dohromady, za platební bránu na internetu apod.). Paušální poplatek hradí relativně častěji obchodníci přijímající karty na internetu (cca čtvrtina z nich).

-

Paušální poplatek může být účtován jak velkým, tak i malým obchodníkům. Jeho stanovení u konkrétního obchodníka nemá vliv na výši poplatku z každé transakce. Obchodníci platící paušální poplatek tak nemají levnější poplatek z transakce.

-

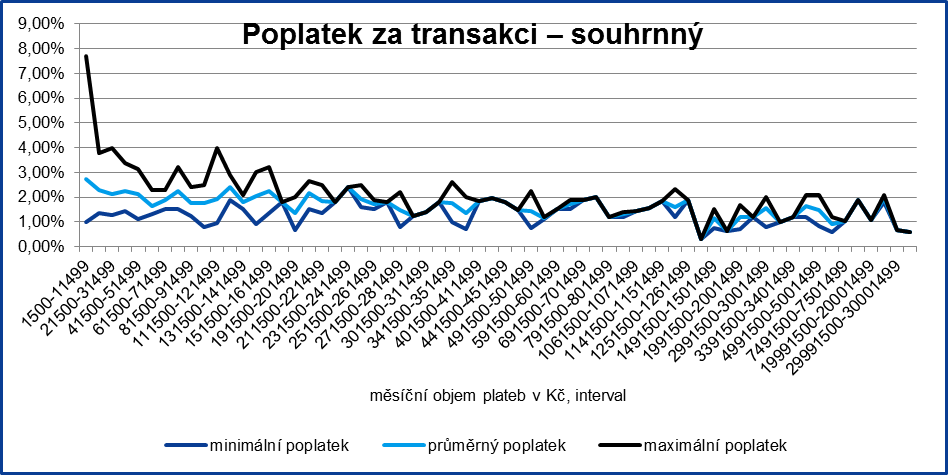

Mezi poplatky z každé transakce, které hradí obchodníci se stejným měsíčním objemem plateb, jsou významné rozdíly, a to při nízkých i vysokých objemech plateb. S objemem plateb mezi 20 a 30 tis. Kč měsíčně je možné platit 1,27 %, ale i 4 % z každé transakce. Obdobně v objemu kolem 120 tis. Kč měsíčně se poplatek pohybuje od 0,94 do 4 %. Viz následující graf.

-

Část těchto rozdílů je možné vysvětlit odlišným charakterem zboží či služeb, které zákazníci obchodníkům hradí. Některé transakce jsou pro poskytovatele rizikovější a cena za ně proto může být vyšší. Ve většině případů však na vině budou spíše jevy související s fungováním trhu:

-

Stále trvají smlouvy uzavřené před účinností nařízení MIF (prosinec 2015). Dříve uzavřené smlouvy (za nižšího objemu plateb) také nemusí reflektovat nárůst objemu plateb.

-

Tržní prostředí je nepřehledné a ve většině případů založené na individuálních nabídkách několika málo poskytovatelů, ceníky se standardně nezveřejňují. Pro obchodníky je tak obtížné posoudit, zda je daná cenová nabídka výhodná či nikoliv.

-

-

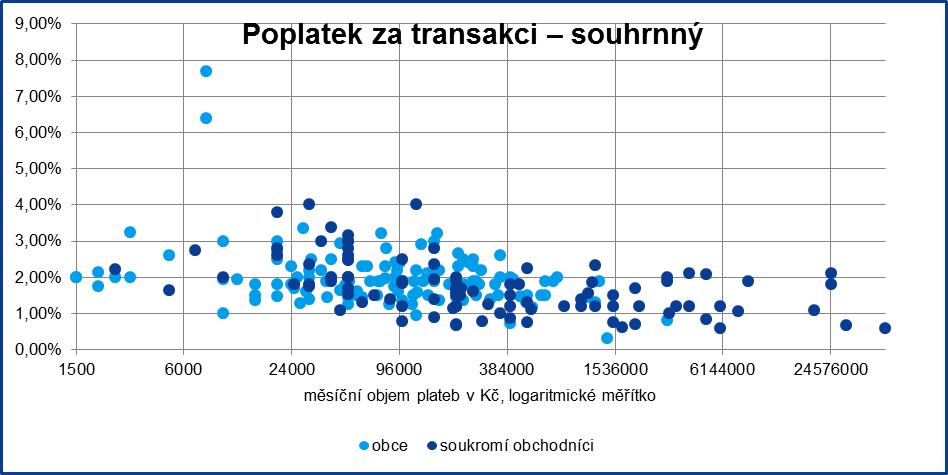

Podle tržní logiky by měl být poplatek z každé transakce tím nižší, čím vyšší je měsíční objem plateb (fixní náklady poskytovatele se rozloží do většího objemu plateb). Z dotazníku však vyplývá, že výše poplatku sice klesá, ale s výkyvy a relativně pomalu. V objemu plateb do 400 tis. Kč platí přibližně dvě třetiny obchodníků poplatek ve výši od 2 do 1 %, třetina pak více než 2 %. Při vyšším objemu pak poplatek zůstává v rozmezí 2 – 0,6 %. Viz další graf.

-

Celkově lze říci, že regulace mezibankovních poplatků nařízením MIF zřejmě umožnila jistý pokles poplatků za přijímání platebních karet. Snížení cen však neprobíhá automaticky a do značné míry je na subjektu přijímajícím platební karty, zda si dokáže snížení finálního poplatku vyjednat. Jistou překážkou pro efektivní fungování trhu je také nedostatek veřejně dostupných informací o výši poplatků. Situace se ale postupně zlepšuje - poskytovatelé např. alespoň zveřejňují ceník pro obchodníky s velmi malým objemem plateb. K lepšímu fungování a zprůhlednění trhu by měly pomoci i informace obsažené i v tomto výzkumu.

Dokumenty ke stažení