Shrnutí metodického sdělení k pravidlu rozpočtové odpovědnosti pro územní samosprávné celky (ÚSC)

Ukazatel pravidla rozpočtové odpovědnosti vychází ze zákona č. 23/2017 Sb., o pravidlech rozpočtové odpovědnosti, ve znění pozdějších předpisů (dále jen „zákon“).

- záměrem pravidla rozpočtové odpovědnosti, nebo taky dluhového či fiskálního pravidla, pro ÚSC je vést samosprávy k tomu, aby byly schopny financovat dluhy svými likvidními peněžními prostředky, tedy aby byly schopny své dluhy splácet

- zákon neobsahuje žádné sankce, nýbrž nápravný mechanismus

- pravidlo netvoří strop pro výši dluhu, ale pouze zajišťuje minimální peněžní prostředky k následnému splacení dluhu

- nejedná se tak o dluhovou brzdu, jak je mnohdy nesprávně uváděno

- pravidlo obcím ani krajům nebrání v jejich investiční aktivitě a rozvoji

Pravidlo rozpočtové odpovědnosti dle § 17 zákona stanoví:

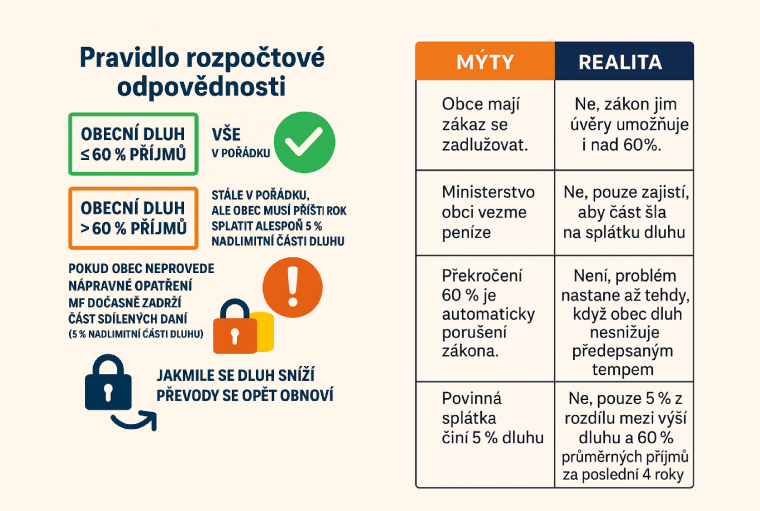

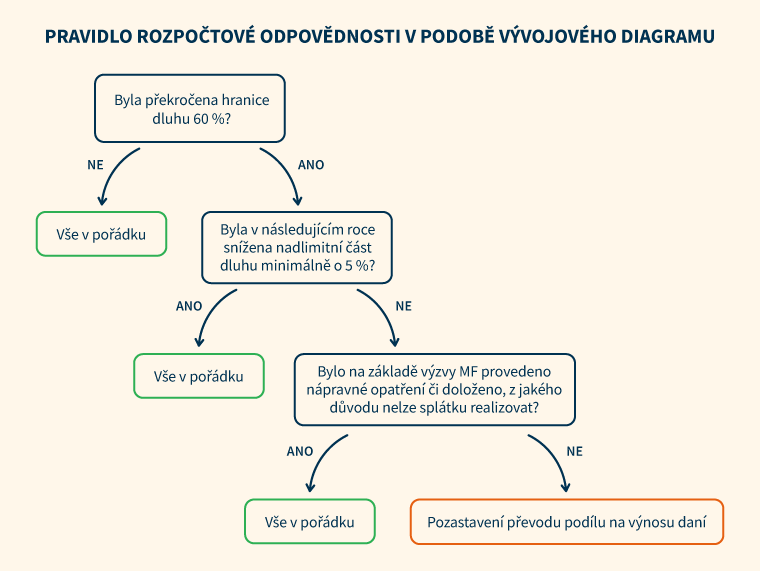

- ÚSC hospodaří tak, aby výše jeho dluhu nepřesáhla 60 % průměru jeho příjmů za poslední 4 rozpočtové roky,

a pokud je tato hranice překročena,

- ÚSC má povinnost v následujícím kalendářním roce snížit dluh nejméně o 5 % z rozdílu mezi výší dluhu a 60 % jeho průměrných příjmů za poslední 4 roky (TZN. 5 % POUZE Z NADLIMITNÍ ČÁSTI DLUHU, NIKOLIV Z CELKOVÉHO DLUHU),

pokud ÚSC nesníží svůj dluh alespoň o zákonné minimum a dluh k následujícímu rozvahovému dni převyšuje 60 %,

- MF v následujícím kalendářním roce rozhodne o pozastavení převodu podílu na výnosu DPH a DPPO, a to ve výši 5 % z rozdílu mezi výší dluhu a 60 % jeho průměrných příjmů za poslední 4 roky.

Procesní postup MF v rámci kontrolní činnosti:

- před případným zahájením správního řízení o pozastavení převodu podílu na výnosu daní MF nejprve požádá příslušné ÚSC (e-mailem či dopisem) o vysvětlení dané situace a provedení nápravného opatření (realizace mimořádné splátky), případně doložení, z jakého důvodu nelze předmětnou splátku realizovat

- v případě, že by ÚSC na základě požadavku MF nerealizoval mimořádnou splátku ani nedoložil, z jakého důvodu nelze splátku realizovat, bylo by s ním zahájeno správní řízení, ve kterém by byla stanovena lhůta pro realizaci nápravného opatření (splátka dluhu), a pokud by ho ÚSC ve stanovené lhůtě nesplnil, bude vydáno rozhodnutí o pozastavení podílu na výnosu daní

Ke zrušení pozastavení převodu podílu může dojít:

- z moci úřední (nepřevyšuje-li dluh ÚSC k následujícímu rozvahovému dni 60 % průměru jeho příjmů za poslední 4 rozpočtové roky);

- na žádost ÚSC (má-li ÚSC úmysl z převedeného podílu uhradit svůj předchozí dluh).

Z výše uvedeného vyplývá:

- překročení 60% hranice v žádném případě neznamená porušení zákona

- k porušení pravidla rozpočtové odpovědnosti může dojít pouze za současného splnění obou podmínek, tedy ÚSC svůj dluh nesníží o minimálně stanovenou částku a současně jeho dluh nadále převyšuje 60 % průměru jeho příjmů

- peněžní prostředky z výnosů daní nejsou při neprovedení minimální splátky ÚSC odebrány, pouze je jejich část vyčleněna na splátku dluhu obce

- pravidlo rozpočtové odpovědnosti nebrání obcím vzít si na financování svých projektů úvěr nebo zápůjčku i v případě, kdy obec překračuje 60% hranici, pokud je dluh v následujících letech splácen zákonem stanoveným způsobem

- překročení 60% hranice pravidla rozpočtové odpovědnosti tak samo o sobě nepředstavuje problém v hospodaření ÚSC a neznamená to, že tyto obce či kraje hospodaří nezodpovědně

Pozn.: pro informaci je přiloženo podrobné metodické sdělení a prezentace z webináře MMR k financování dostupného bydlení, který se konal v květnu 2025