Smysl a existence

Co je smyslem existence AO

Auditní orgán je součástí Ministerstva financí České republiky. Patří pod sekci, která se věnuje finančnímu řízení a auditu. Působí jako nezávislý auditní subjekt, který dohlíží na správné, smysluplné a zákonné využívání prostředků z fondů Evropské unie a dalších mezinárodních zdrojů.

Auditní orgán patří mezi horizontální orgány, to znamená, že působí napříč celým systémem čerpání prostředků z fondů Evropské unie a dalších mezinárodních fondů. Nezodpovídá za konkrétní programy, ale ověřuje, zda ostatní subjekty – například poskytovatelé nebo příjemci podpory, dodržují stanovená pravidla.

Mezi horizontální orgány patří:

- Národní orgán pro koordinaci (NOK) – zajišťuje koordinaci celého systému evropských dotací v ČR, vytváří metodiky a komunikuje s Evropskou komisí.

- Platební orgán (PO) – metodicky řídí a zajišťuje finanční toky mezi Evropskou unií a Českou republikou.

- Auditní orgán (AO) – vykonává nezávislé ověřování fungování systému a předává výsledky auditů Evropské komisi.

- Centrální harmonizační jednotka (CHJ) – odpovídá za metodiku finančního řízení a je součástí systému Jednotné národní metodiky (JNR).

Auditní orgán provádí druhostupňovou kontrolu. Posuzuje, zda subjekty zapojené do čerpání fondů postupují správně a podle stanovených pravidel. Sleduje také, jak fungují systémy řízení a ověřování. Výsledky jeho práce slouží jako podklad pro zprávy předkládané Evropské komisi a dalším institucím.

Podrobnosti o druhostupňové kontrole jsou uvedeny v sekci Naše činnost.

Posláním Auditního orgánu je poskytovat Evropské komisi a dalším institucím nezávislé ujištění o tom, že finanční prostředky z fondů Evropské unie a mezinárodních fondů jsou v České republice využívány účelně, hospodárně a v souladu se zákonem.

Postavení Auditního orgánu ve struktuře fondů EU

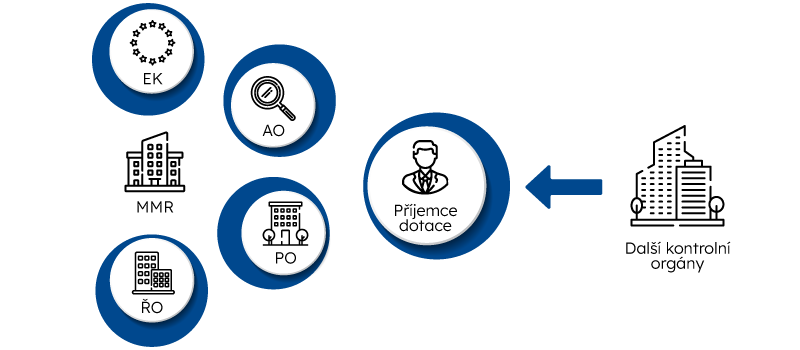

Systém řízení veřejných finančních prostředků je založen na souboru pravidel a na jasně určené struktuře institucí, které se podílejí na jeho fungování. Odpovědnost za hospodaření s prostředky EU je rozdělená do několika úrovní – od evropských orgánů až po samotné příjemce dotací.

Popisky

- Evropská komise (EK) odpovídá za správu rozpočtu Evropské unie a za dohled nad tím, jak jsou prostředky čerpány v členských státech. Stanovuje pravidla, schvaluje programy a přijímá zprávy od auditních a řídicích orgánů. V případě závažných pochybení může pozastavit platby nebo požadovat vrácení prostředků.

- Auditní orgán (AO) je nezávislý subjekt, který působí v rámci Ministerstva financí ČR. Ověřuje, zda jsou prostředky z fondů EU využívány správně, smysluplně a v souladu s pravidly. Výsledky své práce předává Evropské komisi prostřednictvím výročních kontrolních zpráv a vydaných výrocích auditora.

- Platební orgán je (PO) součástí Ministerstva financí a zajišťuje tok peněz mezi Evropskou komisí a Českou republikou. Přijímá prostředky z fondů Evropské unie a převádí je řídicím orgánům nebo přímo příjemcům dotací. Působí v jiné sekci než Auditní orgán, čímž je zajištěno oddělení jejich funkcí. Odpovídá za správné provedení plateb a jejich evidenci.

- Řídicí orgány (ŘO) jsou obvykle jednotlivá ministerstva, která spravují konkrétní operační programy – například v oblasti dopravy, životního prostředí nebo školství. Odpovídají za výběr projektů, ověřování výdajů a celkovou administraci dotací. Některé úkoly mohou svěřit zprostředkujícím subjektům.

- Příjemce dotace může být kdokoliv, např. obec, škola, fyzická osoba, firma nebo jiný subjekt, který získal podporu z fondů EU na konkrétní projekt. Příjemce musí projekt realizovat podle schválených pravidel, vést řádnou dokumentaci a být připraven na kontroly ze strany řídicích a kontrolních orgánů i na případné audity.

- Národní orgán pro koordinaci při Ministerstvu pro místní rozvoj (NOK-MMR). Má metodickou a koordinační roli. Vydává závazné dokumenty, které nastavují jednotná pravidla pro všechny subjekty zapojené do čerpání fondů.

Auditní orgán je podle pravidel Evropské unie nezávislý na všech institucích, které se podílejí na čerpání evropských fondů. Je organizačně oddělený od ostatních subjektů a při své činnosti není ovlivňován jejich rozhodnutími. Díky tomu jsou jeho audity nestranné, objektivní a spolehlivé.

Zákonný rámec

Auditní orgán vykonává svou činnost v souladu s právními předpisy České republiky a Evropské unie. Jeho postavení zajišťuje nezávislost, transparentnost a odpovědný přístup k ověřování využívání veřejných finančních prostředků.

Základní předpisy ČR důležité pro činnost AO

- Zákon č. 231/2025 Sb. (zákon o řízení a kontrole veřejných financí)

- Zákon č. 320/2001 Sb. (zákon o finanční kontrole)

- Zákon č. 255/2012 Sb. (zákon o kontrole - kontrolní řád)

- Zákon č. 134/2016 Sb. (zákon o zadávání veřejných zakázek)

- Zákon č. 37/2021 Sb. (zákon o evidenci skutečných majitelů)

- Zákon č. 340/2015 Sb. (zákon o registru smluv)

- Zákon č. 218/2000 Sb. (zákon o rozpočtových pravidlech)

- Zákon č. 2/1969 Sb. (zákon o zřízení ministerstev a jiných ústředních orgánů státní správy)

- Zákon č. 159/2006 Sb. (zákon o střetu zájmů)

- Vyhláška č. 416/2004 Sb. (vyhláška k provedení zákona o finanční kontrole)

Metodické dokumenty JNR

- v gesci MMR-NOK: Metodické dokumenty v gesci MMR ČR

- v gesci MF: Metodické dokumenty v gesci MF ČR

Základní předpisy EU

- Nařízení Evropského parlamentu a Rady (EU) 2021/1060 (obecné nařízení)

- Nařízení Evropského parlamentu a Rady (EU, Euratom) 2024/2509 (finanční nařízení)

- Nařízení Evropského parlamentu a Rady (EU) 2021/241 (nařízení, kterým se zřizuje Nástroj pro oživení a odolnost)

- Nařízení Komise (EU) č. 480/2014 (nařízení o podrobných pravidlech pro audit)

Mezinárodní auditorské standardy

- Standardy pro audity ISA / Standardy pro ověřovací zakázky ISAE vydávané Radou pro mezinárodní auditorské a ověřovací standardy

- Standardy pro řízení kvality ISQM

- Globální standardy interního auditu

Tyto předpisy zavazují členské státy k vytvoření funkčního systému řízení a ověřování, k ochraně finančních zájmů Evropské unie a ke zajištění nápravy v případech neoprávněného použití prostředků.

Auditoři Auditního orgánu jsou státními zaměstnanci podle zákona o státní službě. Při výkonu své práce se řídí následujícími etickými pravidly:

- Etickým kodexem státních zaměstnanců, který definuje a určuje chování státních zaměstnanců.

- Etickým kodexem zaměstnanců Ministerstva financí, který zavazuje k dodržování zásad zákonnosti, profesionality, nestrannosti, mlčenlivosti, předcházení střetu zájmů a odpovědnému nakládání s veřejnými prostředky.