Základní informace

Pro zvýšení otevřenosti veřejné správy sestavuje Ministerstvo financí účetní výkazy za Českou republiku, které poskytují informace o finanční pozici (majetku a závazcích), finanční výkonnosti (nákladech a výnosech) a hospodaření státu jako celku. Účetní výkazy za Českou republiku jsou sestavovány za více než 18 000 účetních jednotek.

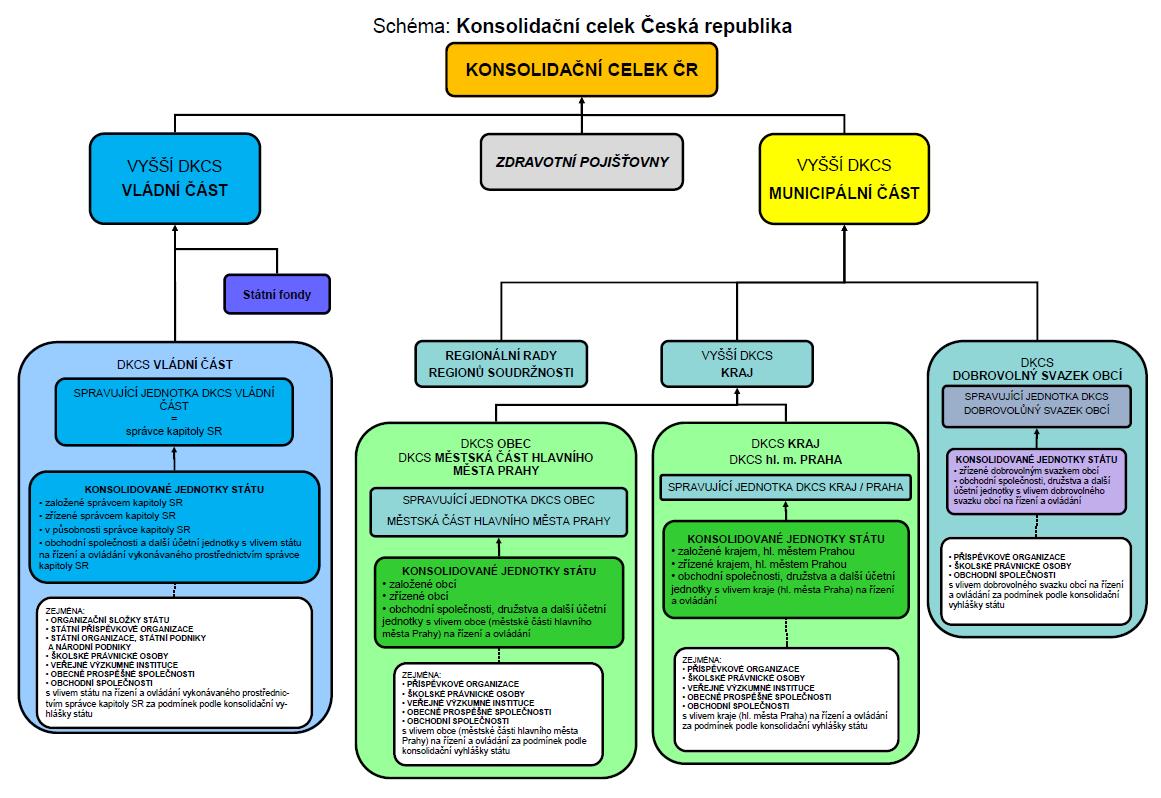

Konsolidační celek Česká republika

V konsolidovaných výkazech dochází ke sloučení stavu majetku, vlastního kapitálu, závazků, nákladů a výnosů konsolidovaných jednotek státu při aplikaci příslušných metod konsolidace a za realizace dalších konsolidačních operací. Jednou z nejdůležitějších konsolidační operací je vylučování vzájemných vztahů mezi jednotkami, které jsou součástí konsolidačního celku.

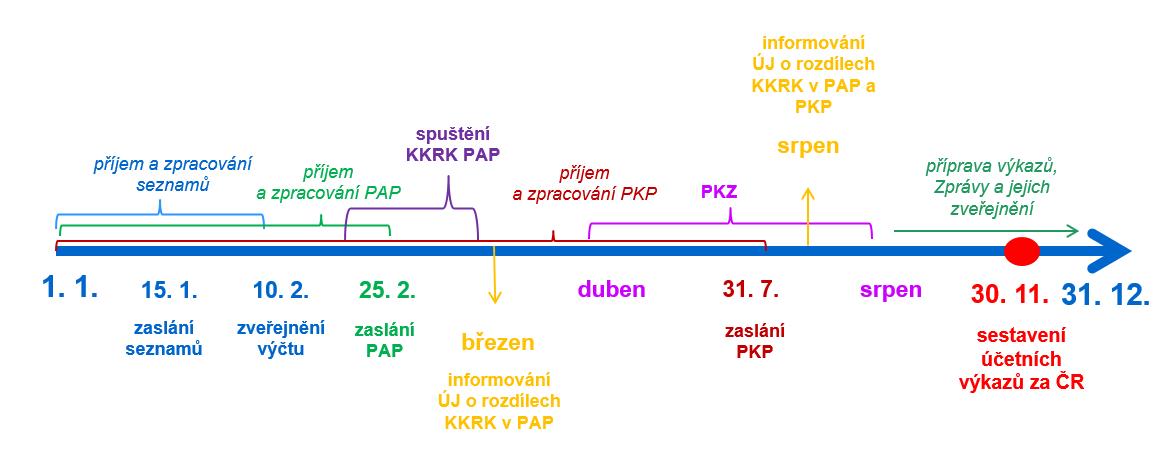

Časová osa – průběh účetní konsolidace státu

Vyhotovení účetních výkazů za Českou republiku představuje kontinuální proces, jehož jednotlivé kroky jsou uvedeny na časové ose.

Vysvětlivky:

Seznam – seznam účetních jednotek patřících do dílčího konsolidačního celku státu

Výčet – výčet konsolidovaných jednotek státu a dalších subjektů

PAP – Pomocný analytický přehled

KKRK – konsolidační křížové kontroly

PKP – Pomocný konsolidační přehled

PKZ – pomocný konsolidační záznam

Vstupní data

Pro potřeby sestavování účetních výkazů za Českou republiku jsou využívány účetní záznamy, které konsolidované jednotky státu zasílají do centrálního systému účetních informací státu (CSÚIS).

-

účetní závěrka

-

seznam účetních jednotek patřících do dílčího konsolidačního celku státu

-

Pomocný analytický přehled

-

Pomocný konsolidační přehled

-

pomocný konsolidační záznam

Účetní závěrka

Z účetní závěrky jsou pro účely konsolidace využívána především data z rozvahy, výkazu zisku a ztráty a knihy podrozvahových účtů.

Účetní závěrku ve stavu k 31. 12. předávají do CSÚIS vybrané účetní jednotky nejpozději do 20. 2. nebo 25. 2. následujícího roku v závislosti na povinnosti předávat Pomocný analytický přehled.

Předávání účetní závěrky je upraveno v příloze č. 3 vyhlášky č. 383/2009 Sb. (technická vyhláška o účetních záznamech).

Seznam účetních jednotek patřících do dílčího konsolidačního celku státu (seznam)

Seznam slouží k identifikaci účetních jednotek, které mohou být zahrnuty do konsolidačního celku Česká republika. Na základě této identifikace, určení výše vlivu na řízení a ovládání a vyhodnocení podmínek významnosti pro zahrnutí do konsolidačních celků státu jsou vymezeny jednotlivé konsolidační celky státu a stanoveny konsolidované jednotky státu.

Spravující jednotky (tj. správci kapitol státního rozpočtu, kraje, obce a dobrovolné svazky obcí) předávají do 15. 1. seznam do CSÚIS ve stavu k 31. 12. minulého roku.

Na základě předaných seznamů ministerstvo stanoví a zveřejní prostřednictvím svých internetových stránek do 10. 2. běžného roku výčet konsolidovaných jednotek státu a dalších subjektů (výčet), které jsou zahrnuty do konsolidačního celku Česká republika.

Spravující jednotka má povinnost informovat příslušnou konsolidovanou jednotku státu o jejím zahrnutí do konsolidačního celku státu do 5 pracovních dnů ode dne zveřejnění výčtu.

-

Předávání seznamu je upraveno ve vyhlášce č. 312/2014 Sb. (konsolidační vyhláška státu).

-

Rozsah jednotlivých částí seznamu a jejich vzory jsou uvedeny v příloze č. 3b vyhlášky č. 383/2009 Sb. (technická vyhláška o účetních záznamech).

Pomocný analytický přehled (PAP)

PAP obsahuje zejména údaje o vybraných syntetických účtech v detailním členění po partnerech včetně charakteru jejich přírůstů a úbytků.

Pro potřeby sestavování účetních výkazů za Českou republiku jsou využívány výkazy PAP sestavené k 31. 12. Termín pro předání je vždy do 25. 2. následujícího roku.

-

Předávání PAP je upraveno ve vyhlášce č. 383/2009 Sb. (technická vyhláška o účetních záznamech).

-

Vzor PAP je uveden v příloze č. 2a vyhlášky č. 383/2009 Sb. (technická vyhláška o účetních záznamech).

Pomocný konsolidační přehled (PKP)

PKP předávají zdravotní pojišťovny a při splnění podmínek významnosti dle konsolidační vyhlášky státu ostatní konsolidované jednotky státu (mimo konsolidované jednotky státu předávající PAP), tj. především státní podniky, dobrovolné svazky obcí, veřejné výzkumné instituce nebo obchodní korporace.

PKP je sestavován ve stavu k 31. 12. z informací vycházejících zejména z řádné účetní závěrky. Termín pro předání je vždy do 31. 7. následujícího roku.

-

Předávání PKP je upraveno ve vyhlášce č. 312/2014 Sb. (konsolidační vyhláška státu).

-

Vzor PKP je uveden v příloze č. 3a vyhlášky č. 383/2009 Sb. (technická vyhláška o účetních záznamech).

Metodická pomůcka pro vyplňování výkazu Pomocný konsolidační přehled

Pomocný konsolidační záznam (PKZ)

PKZ je průkazný účetní záznam předávaný konsolidační jednotkou státu na vyžádání ministerstvem v případě zjištění významných rozdílů ve vzájemných vztazích (např. v rámci konsolidačních křížových kontrol) či na základě jiných skutečností, které by mohly ovlivnit vypovídací schopnost účetních výkazů za ČR.

Metodická pomůcka ke konsolidačním křížovým kontrolám a pomocným konsolidačním záznamům

Kontakt

Související informace

- Právní předpisy

- Pokyny a sdělení

- Konsolidační manuál

- Výčet konsolidovaných jednotek státu

- Otázky a odpovědi - účetní výkaznictví státu

- Technické informace