Regulace mezibankovních poplatků umožnila snížení nákladů obcí na přijímání platebních karet

Ministerstvo financí ve své studii zkoumalo, jak je pro obce nákladné nabízet občanům platby kartou. Studie proběhla v návaznosti na nařízení, které zavedlo mimo jiné regulaci výše mezibankovních poplatků (multilateral interchange fees, MIF). Jde o poplatky, které za každou karetní transakci hradí banka obchodníka bance majitele karty. Díky regulaci mohou být uplatňovány mezibankovní poplatky maximálně do výše 0,2 % hodnoty transakce při platbě debetní kartou a 0,3 % hodnoty transakce při platbě kreditní kartou (v případě tzv. čtyřstranných schémat). Nařízení Evropského parlamentu a Rady EU 2015/751 o mezibankovních poplatcích za karetní platební transakce vstoupilo v účinnost v prosinci 2015.

Mezibankovní poplatky tvoří pouze část poplatků účtovaných obchodníkům bankami za možnost přijímat platební karty, přesto měla jejich regulace ke snížení těchto finálních poplatků přispět. Ministerstvo financí proto za účelem vyhodnocení dopadů nařízení zpracovalo studii založenou zejména na informacích o tom, jak je přijímání platebních karet zpoplatněno. První část studie se týká obcí. Informace jsme získali prostřednictvím dotazníkového šetření, kterého se účastnilo 137 obcí.

Ze studie vyplynulo následující:

-

Český karetní trh se v uplynulých letech rychle rozvíjel, rostl počet míst akceptujících karty i objem a počet karetních transakcí. Vzhledem k tomu, že přechod na nové technologie (bezkontaktní platby) ještě nebyl zcela dokončen, lze předpokládat růst i v dalších letech.

-

Obce přijímající platební karty zaznamenaly zájem a spokojenost občanů, objem karetních transakcí ve zmapovaných případech rychle narůstá.

-

Naprostá většina obcí umožňuje kartami hradit všechny poplatky, jednotlivé platební terminály má bezplatně vypůjčené a neplatí za jejich přijímání žádný měsíční paušál.

-

Existují nicméně obce, které platí za pronájem každého terminálu či hradí souhrnný měsíční paušál. Je však otázka, do jaké míry jsou takové smlouvy pro obce výhodné, neboť obce tento poplatek platí navíc k poplatkům za jednotlivé transakce, které mají ve standardní výši.

-

Většinu výdajů obcí nicméně tvoří poplatky za jednotlivé transakce, jejich výše by (na základě tržní logiky) měla být závislá na měsíčním objemu plateb (čím větší objem, tím nižší poplatek za transakci).

-

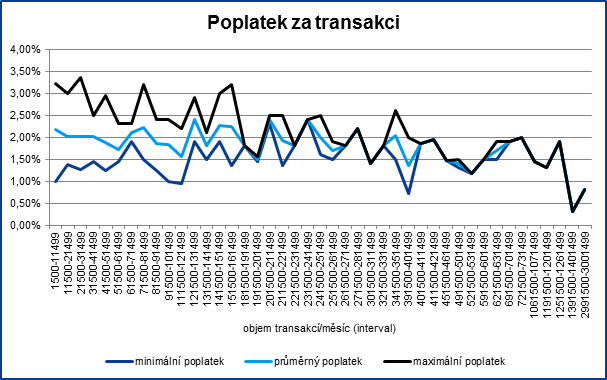

Z dotazníku však vyplynulo, že v praxi je výše poplatků na měsíčním objemu plateb až do objemu 500 tis. Kč v zásadě nezávislá, obce s nízkým objemem plateb mohou platit minimální poplatek cca 1 % a naopak obce s vysokým objemem plateb mohou platit i více než 2 %.

-

Na vině mohou být následující faktory:

-

Trvání smluv, kdy dříve uzavřené smlouvy nemusí reflektovat rychlý meziroční nárůst tržeb či účinnost nařízení MIF (prosinec 2015).

-

Nedostatečná aktivita obcí při vyjednávání s bankami, to je však objektivně ztíženo nepřehledností trhu (banky nezveřejňují ceníky, není možné srovnání).

-

-

K lepšímu fungování a zprůhlednění trhu by měl přispět i tento výzkum a jeho výsledky – viz kompletní výsledky ve studii a zjednodušený graf níže.

-

V textových odpovědích si obce přijímání platebních karet pochvalují, kritizují však výši poplatků.

-

Celkově lze říci, že regulace mezibankovních poplatků nařízením MIF zřejmě umožnila snížení ceny za přijímání platebních karet. Snížení cen však neprobíhá automaticky a do značné míry je na subjektu přijímajícím platební karty, zda si dokáže snížení finálního poplatku vyjednat.