29. Kolokvium - průzkum prognóz makroekonomického vývoje České republiky (2010 - 2013)

Průzkum makroekonomických prognóz

Makroekonomické rámce státního rozpočtu a rozpočtového výhledu a predikce MF ČR jsou pravidelně srovnávány s výsledky šetření makroekonomických ukazatelů u významných relevantních institucí (tzv. Kolokvium), jehož poslední kolo proběhlo v květnu 2010. Výsledky 29. kola šetření vycházejí z předpovědí 15 tuzemských institucí (Cyrrus, ČNB, Česká spořitelna, ČSOB, Hospodářská komora, Komerční banka, MF ČR, MPO, MPSV, Patria, PPF, Raiffeisen, Svaz českých a moravských výrobních družstev, UniCredit, Wood & Company). K nim byly pro větší reprezentativnost průzkumu přiřazeny prognózy dvou mezinárodních institucí (Evropská komise, MMF).

Cílem Kolokvia je získat představu o názorech na předpokládaný vývoj naší ekonomiky a společně vyhodnotit základní tendence v horizontu let 2010 až 2013, přičemž roky 2012 a 2013 jsou chápány jako indikativní výhled. Shrnutí základních ukazatelů a aktuální prognózu MF ČR uvádí tabulky č. 1 a 2.

Všeobecně lze shrnout, že až na výjimky se předpovědi MF ČR výrazněji neliší od průměru předpovědí ostatních institucí.

| 2010 | 2011 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| min. | konsenzus | max. | predikce MF | min. | konsenzus | max. | predikce MF | ||

| Hrubý domácí produkt | růst v %, s.c. | 0,8 | 1,5 | 1,9 | 1,5 | 1,7 | 2,4 | 3,1 | 2,4 |

| Spotřeba domácností | růst v %, s.c. | -1,5 | -0,6 | 0,7 | -1,1 | 0,3 | 1,4 | 2,8 | 2,0 |

| Spotřeba vlády | růst v %, s.c. | -3,0 | -0,2 | 5,2 | -2,5 | -1,8 | 0,5 | 5,1 | -0,9 |

| Tvorba fixního kapitálu | růst v %, s.c. | -6,5 | -1,9 | 3,0 | -3,7 | -3,2 | 2,0 | 4,5 | 2,5 |

| Průměrná míra inflace | % | 1,4 | 1,6 | 2,0 | 1,5 | 1,8 | 2,1 | 2,9 | 2,3 |

| Deflátor HDP | růst v %, s.c. | -2,1 | 0,4 | 1,5 | 0,2 | 0,6 | 1,8 | 2,7 | 1,1 |

| Zaměstnanost | růst v % | -2,4 | -1,5 | -0,6 | -0,6 | -2,2 | 0,1 | 1,0 | 0,1 |

| Míra nezaměstnanosti VŠPS | % | 7,4 | 8,4 | 9,5 | 7,9 | 7,2 | 8,2 | 9,2 | 7,8 |

| Objem mezd a platů | růst v %, b.c. | -2,0 | 0,1 | 3,0 | -0,1 | -0,5 | 2,7 | 5,3 | 4,3 |

| Podíl BÚ na HDP | % | -2,1 | -0,8 | 0,4 | 0,4 | -2,4 | -1,1 | 1,0 | -0,5 |

| Ropa Brent | USD / barel | 75 | 81 | 85 | 81 | 75 | 88 | 105 | 92 |

| 2012 | 2013 | ||||||

|---|---|---|---|---|---|---|---|

| min. | konsenzus | max. | min. | konsenzus | max. | ||

| Hrubý domácí produkt | růst v %, s.c. | 1,9 | 3,2 | 4,2 | 2,1 | 3,3 | 4,4 |

| Spotřeba domácností | růst v %, s.c. | 1,2 | 2,3 | 4,0 | 1,3 | 2,7 | 4,0 |

| Spotřeba vlády | růst v %, s.c. | -0,7 | 1,1 | 5,1 | -1,0 | 1,9 | 5,1 |

| Tvorba fixního kapitálu | růst v %, s.c. | -0,5 | 3,0 | 5,0 | 0,6 | 3,3 | 6,4 |

| Průměrná míra inflace | % | 1,9 | 2,3 | 2,8 | 1,9 | 2,4 | 2,9 |

| Deflátor HDP | růst v %, s.c. | 1,5 | 2,2 | 2,9 | 1,5 | 2,6 | 3,6 |

| Zaměstnanost | růst v % | -1,9 | 0,4 | 1,8 | -1,9 | 0,5 | 1,8 |

| Míra nezaměstnanosti VŠPS | % | 6,7 | 7,8 | 9,0 | 6,4 | 7,1 | 7,5 |

| Objem mezd a platů | růst v %, b.c. | -0,4 | 3,0 | 6,8 | -0,4 | 3,7 | 7,4 |

| Podíl BÚ na HDP | % | -1,7 | -1,2 | 0,5 | -2,0 | -1,0 | 0,5 |

| Ropa Brent | USD / barel | 80 | 93 | 108 | 80 | 101 | 110 |

Hlavní tendence makroekonomického vývoje lze shrnout takto:

-

V průměru instituce očekávají, že v roce 2010 dosáhne růst HDP 1,5 %. Pro rok 2011 se počítá s urychlením růstu na 2,4 %. Predikce MF ČR je pro oba roky přesně v souladu s konsensuální předpovědí. Výhled na roky 2012 a 2013 pak počítá se zhruba 3% růstem ekonomiky.

-

Průměrná míra inflace by se v celém predikčním horizontu měla držet na nízkých úrovních poblíž inflačního cíle ČNB. Predikce MF ČR je v souladu s průměrem předpovědí.

-

Podle konsensuální prognózy by v tomto roce měl pokračovat pokles zaměstnanosti a růst míry nezaměstnanosti. V roce 2011 by se již měla zaměstnanost marginálně zvýšit o 0,1 %, mírný pokles by měl být zaznamenán také u míry nezaměstnanosti. Tyto tendence (růst zaměstnanosti, snižování míry nezaměstnanosti) by podle průměru předpovědí měly na trhu práce převládat i v letech 2012 a 2013, což je v souladu s predikcí MF ČR.

-

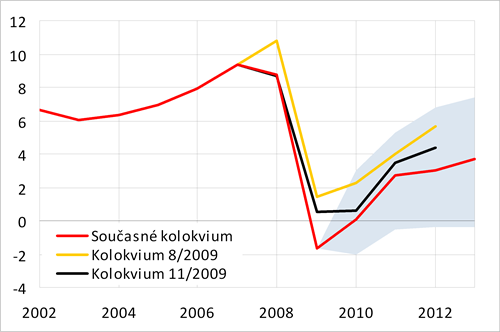

Aktuální prognózy počítají se zastavením poklesu objemu mezd a platů (v běžných cenách) již v tomto roce. V roce 2011 by tento ukazatel měl vzrůst o 2,7 %, což je v porovnání s predikcí MF ČR o 1,6 p. b. méně. Výhled pro roky 2012 a 2013 počítá s dalším zrychlováním růstové dynamiky, ta by přesto neměla dosáhnout úrovní před rokem 2009.

Příští Kolokvium se bude konat v listopadu 2010.

Seznam ukazatelů:

Grafické znázornění minulého a předpokládaného vývoje jednotlivých ukazatelů zachycují grafy 1-18. Pro porovnání jsou zahrnuty i konsensuální předpovědi dvou předchozích Kolokvií. Krajní prognózy ukazatelů (sloupce min. a max. v tabulkách) tvoří hranice zvýrazněné oblasti.

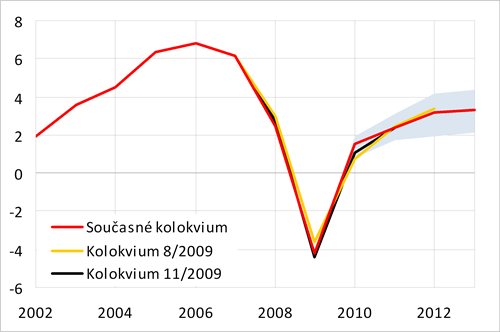

Graf 1: Hrubý domácí produkt zemí EA12

Graf 2: Cena ropy Brent

Graf 3: Krátkodobé úrokové sazby

Graf 4: Dlouhodobé úrokové sazby

Graf 5: Měnový kurz CZK/EUR

Graf 6: Měnový kurz USD/EUR

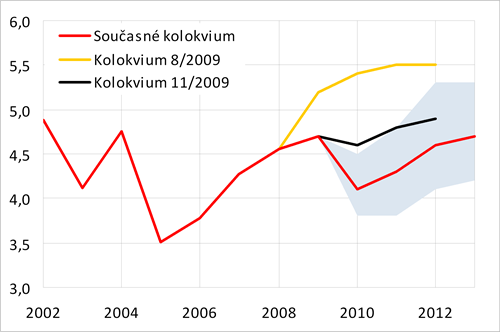

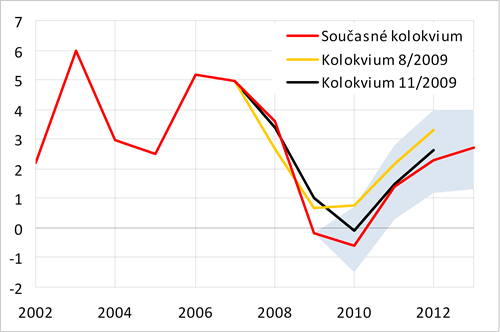

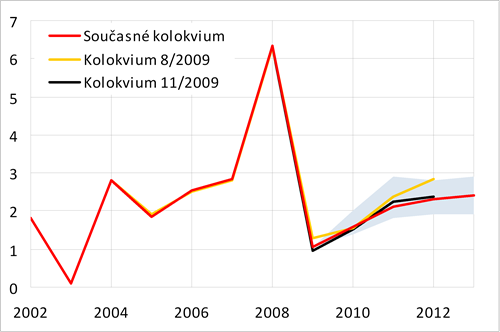

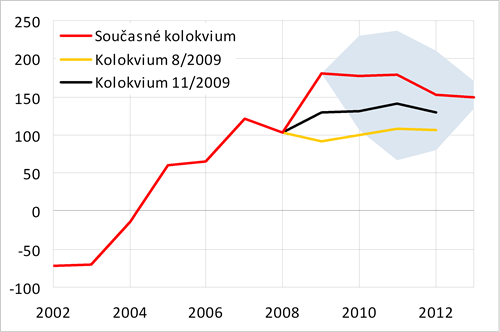

Graf 7: Hrubý domácí produkt

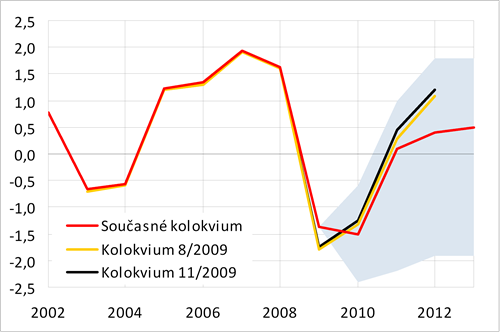

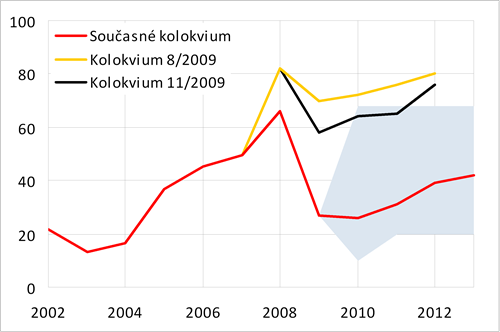

Graf 8: Spotřeba domácností

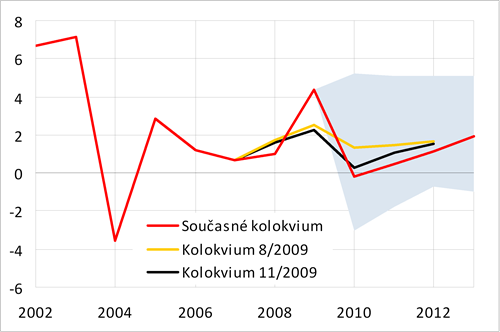

Graf 9: Spotřeba vlády

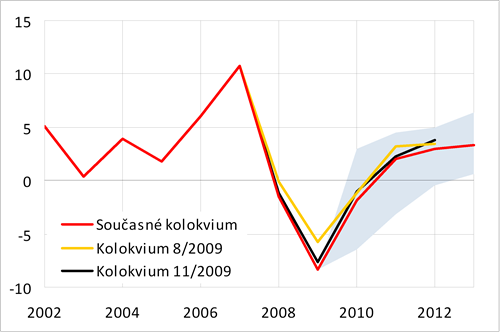

Graf 10: Tvorba hrubého fixního kapitálu

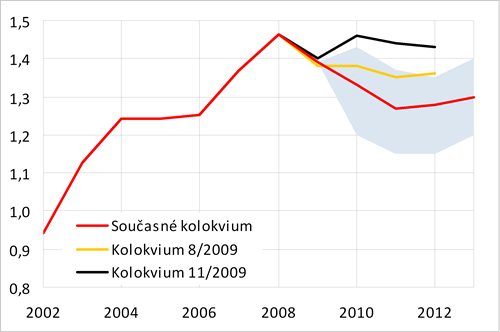

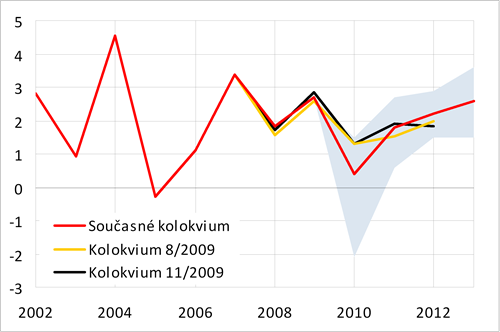

Graf 11: Deflátor HDP

Graf 12: Spotřebitelské ceny

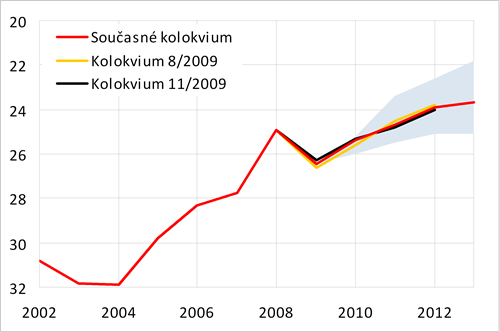

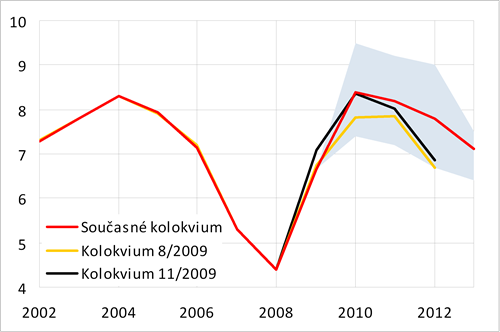

Graf 13: Zaměstnanost (VŠPS)

Graf 14: Míra nezaměstnanosti (VŠPS)

Graf 15: Mzdy a platy (domácí koncept)

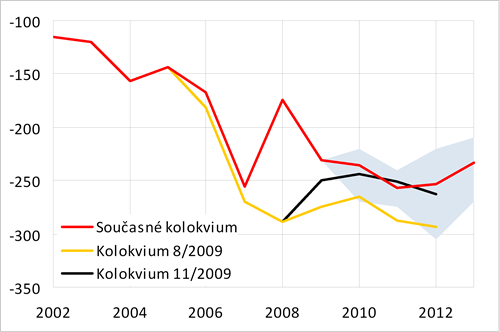

Graf 16: Obchodní bilance

Graf 17: Bilance služeb

Graf 18: Bilance výnosů

Graf 19: Běžný účet platební bilance

Graf 1: Hrubý domácí produkt zemí EA12

reálný růst v %

Strmý propad vystřídán křehkým oživením, růst HDP v roce 2013 by neměl přesáhnout 2 %

Graf 2: Cena ropy Brent

USD/barel

Očekává se pozvolný nárůst cen ropy k hranici 100 USD za barel v roce 2013

Graf 3: Krátkodobé úrokové sazby

% p. a.

Vývoj krátkodobých úrokových sazeb odráží minulé a očekávané změny sazeb ČNB v reakci na vývoj inflačních tlaků

Graf 4: Dlouhodobé úrokové sazby

% p. a.

Proti minulému kolokviu další výrazné snížení výhledu, tendence k růstu vlivem vyšší nabídky SD a očekávanému růstu krátkodobých sazeb však zůstává

Graf 5: Měnový kurz CZK/EUR

Po výrazném posilování a následné korekci se očekává návrat k apreciačnímu trendu

Graf 6: Měnový kurz USD/EUR

Stav veřejných financí některých zemí eurozóny dopadá na kurz eura

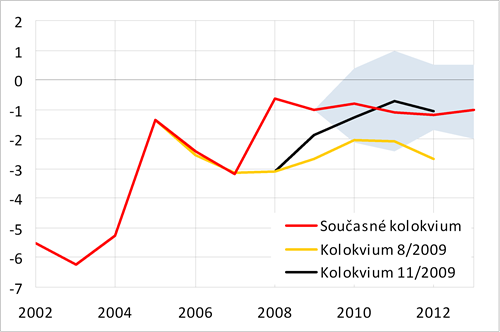

Graf 7: Hrubý domácí produkt

reálný růst v %

Po bezprecedentním propadu HDP by letos mělo dojít k mírnému oživení a následnému zrychlení růstu nad 3 % v roce 2012, odhady přitom zůstávají stabilní

Graf 8: Spotřeba domácností

reálný růst v %

Vlivem fiskální konsolidace a situace na trhu práce prohloubení poklesu v roce 2010, poté obnovování růstové dynamiky

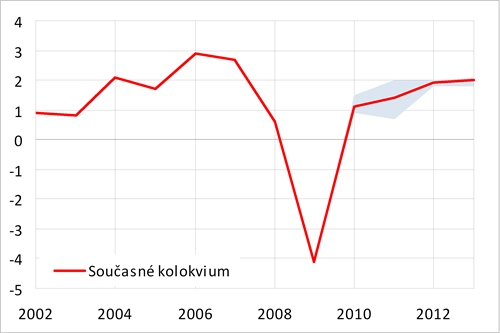

Graf 9: Spotřeba vlády

reálný růst v %

Po stagnaci v roce 2010 jen mírný růst spotřeby vlády, nicméně velký rozptyl odhadů

Graf 10: Tvorba hrubého fixního kapitálu

reálný růst v %

Pokračující propad investiční aktivity, v průměru se počítá s návratem k růstu v příštím roce

Graf 11: Deflátor HDP

růst v %

Růst deflátoru HDP mírně pod 3 % v roce 2013

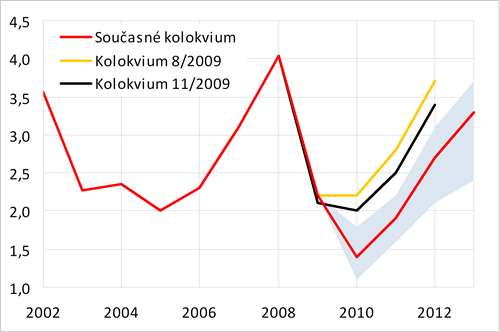

Graf 12: Spotřebitelské ceny

průměrná míra inflace v %

V horizontu predikcí růst spotřebitelských cen v tolerančním pásmu inflačního cíle ČNB

Graf 13: Zaměstnanost (VŠPS)

růst v %

Silný pokles zaměstnanosti ještě v tomto roce, růst v dalších letech pomalý

Graf 14: Míra nezaměstnanosti (VŠPS)

v %

Míra nezaměstnanosti by měla dosáhnout vrcholu v roce 2010

Graf 15: Mzdy a platy (domácí koncept)

nominální růst v %

Loňské snížení objemu mezd a platů by v tomto roce mělo být vystřídáno stagnací a následně obnovováním růstové dynamiky

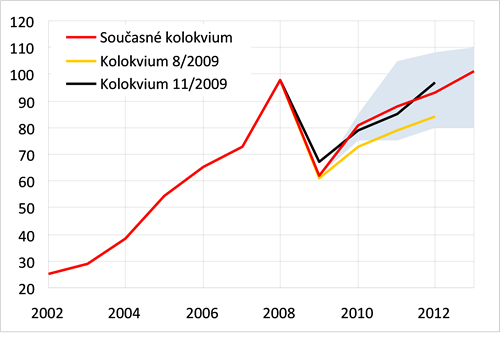

Graf 16: Obchodní bilance

metodika fob-fob - BoP, mld. Kč

Očekává se výrazně kladné saldo obchodní bilance

Graf 17: Bilance služeb

mld. Kč

Přebytek bilance služeb by měl vykazovat tendenci k mírnému růstu

Graf 18: Bilance výnosů

mld. Kč

Kolísání schodku bilance výnosů v relativně úzkém pásmu

Graf 19: Běžný účet platební bilance

% HDP

Deficit běžného účtu platební bilance i nadále na udržitelné úrovni