Daňová revoluce se blíží. Poslanci schválili daňový balíček

Ministerstvo financí přitom v daňovém balíčku na rok 2021 pamatuje na situaci, že bude legislativní proces dokončen až po Novém roce. Díky přechodným ustanovením se i v případě, že zákon začne platit až v lednu, snížení daně z příjmů nebo vyšší základní sleva na poplatníka použije zpětně, a to k 1. lednu 2021. Také změny v odpisech bude možné využít zpětně, a to i za celý rok 2020. Více informací k účinnosti jednotlivých opatření v balíčku naleznete ZDE.

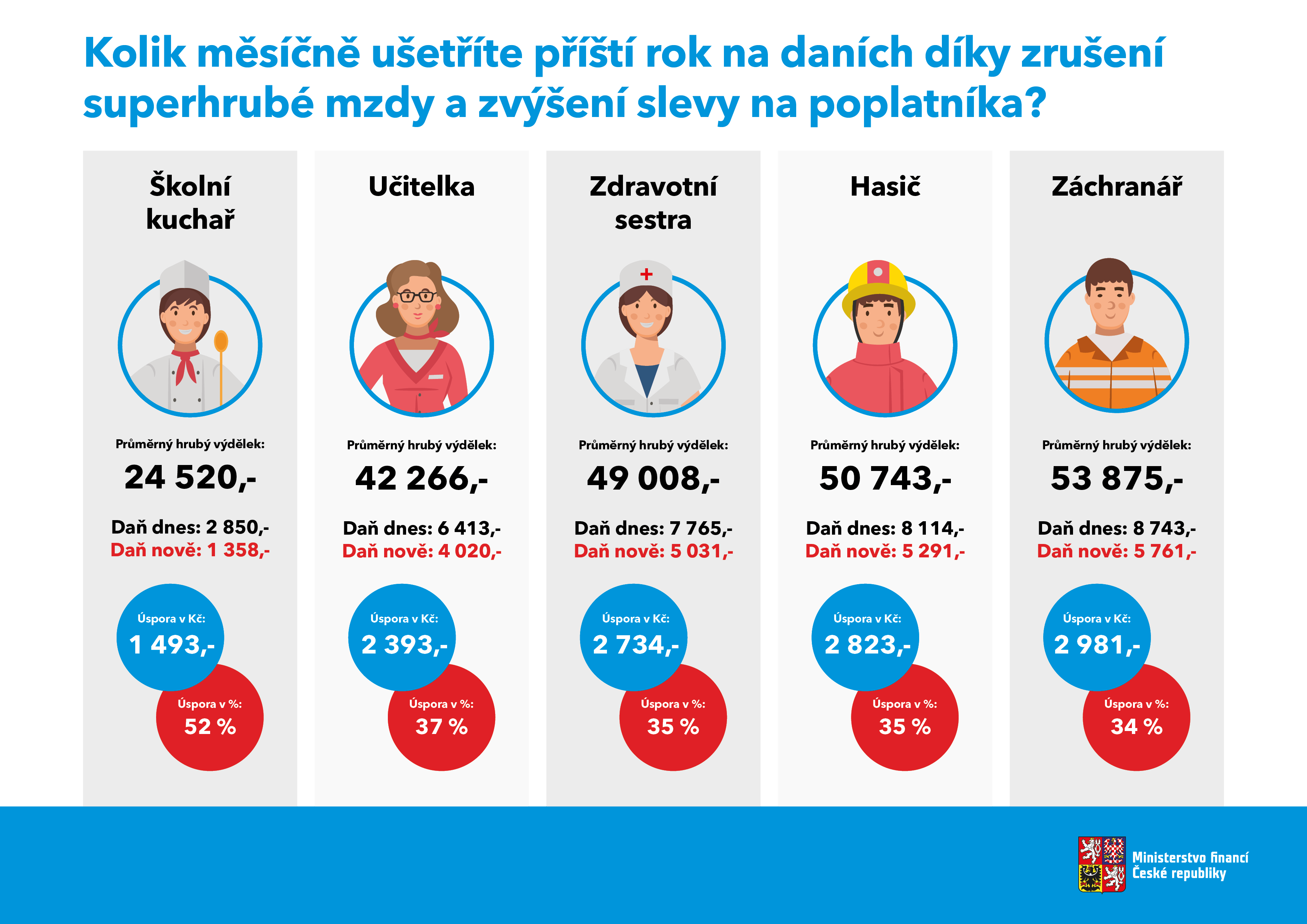

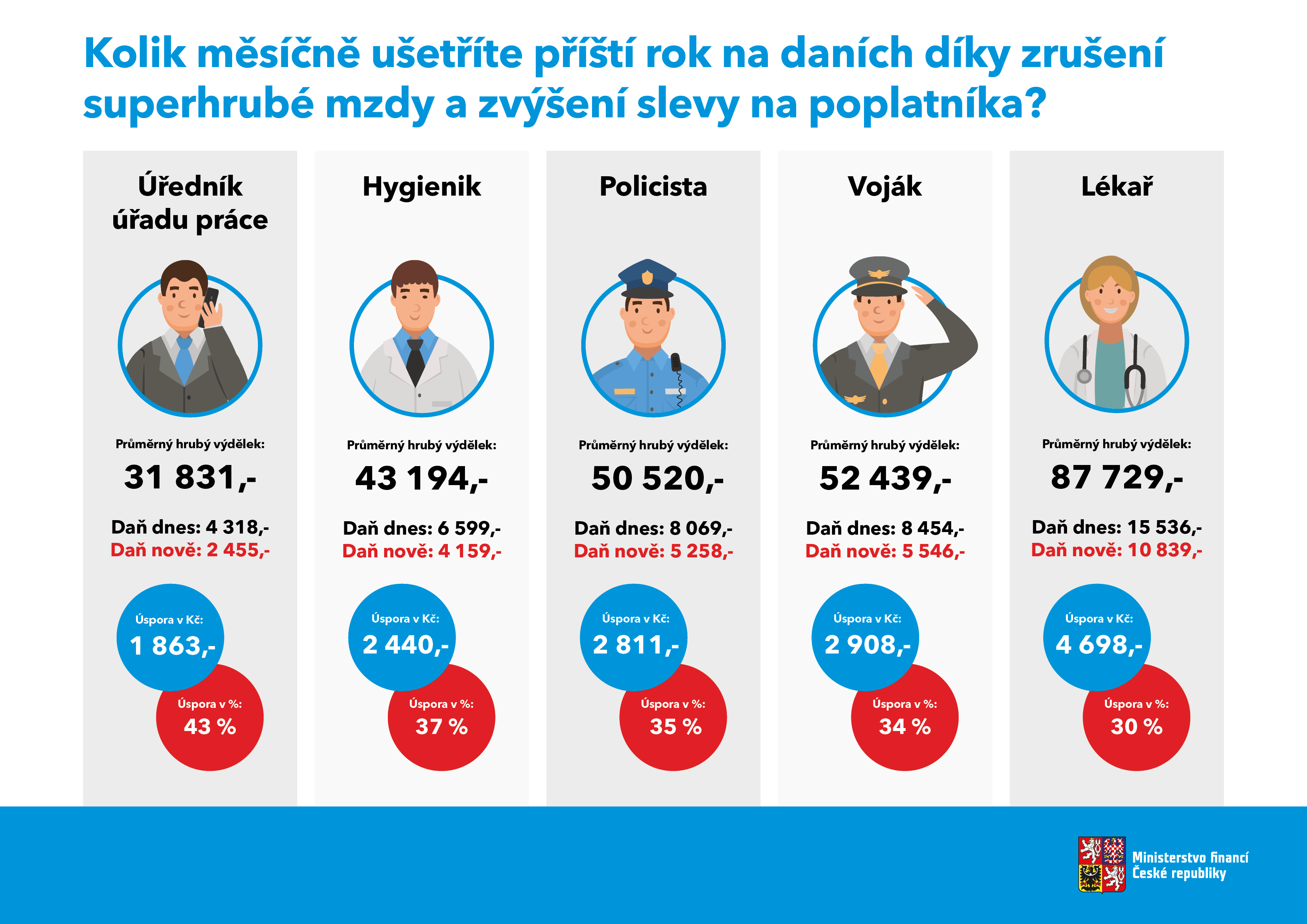

Daňový balíček znamená bezprecedentní snížení zdanění práce pro cca 4,3 milionu zaměstnancům díky zrušení tzv. superhrubé mzdy a zavedení sazby 15 % ze mzdy hrubé. Zaměstnanci díky tomu od ledna 2021 odvedou na dani z příjmů o čtvrtinu méně. Zvýšená sazba 23 % dále fakticky nahradí stávající solidární přirážku. Vztahovat se bude na příjmy nad 4násobek průměrné hrubé mzdy, což pro příští rok odpovídá výši 141 764 Kč. Do této výše bude zaměstnanec danit své příjmy 15% sazbou. „Jedná se o revoluční snížení daní a lidem zůstanou v peněženkách tisíce korun měsíčně navíc. Jsem přesvědčena, že právě v krizi je k tomu správná doba. Že lidé peníze dají do spotřeby, nebo je investují, a přispějí tak k rychlejšímu zotavení naší ekonomiky,“ říká ministryně financí Alena Schillerová.

Nejen zaměstnanci si navíc od příštího roku polepší o 3 000 Kč, resp. o 6 000 Kč díky zvýšení základní slevy na poplatníka. Výše slevy je pro rok 2021 stanovena na 27 840 Kč a v roce 2022 na 30 840 Kč. Původní poslanecký návrh přitom navyšoval slevu na poplatníka na částku cca 34 100 Kč odpovídající průměrné hrubé mzdě. Daňový balíček přináší také významnou kompenzaci výpadku daňových příjmů samospráv. Zvýšení podílu na výnosu ze společných daní u krajů z 8,92 % na 9,78 % a u obcí z 23,58 % na 25,84 % by jim mělo kompenzovat většinu výpadku příjmů. „Kompenzování krajů a obcí ve výši zhruba 22,7 miliardy ze státního rozpočtu považuji za správné. Rozpočty samospráv jsme podpořili na jaře a nenecháme je v tom ani dnes. Opakovaně odmítám jakékoliv dělení na my-stát a oni-samosprávy. Pro mě jsou to pořád jedny a ty samé veřejné finance,“ komentuje Alena Schillerová.

Daňový balíček ale není jen o snižování daně z příjmů. Zaměstnavatelům od ledna nabídne daňově zvýhodněný stravenkový paušál jako jednoduchou a levnou alternativu ke stravenkám. Obcím dává novou pravomoc zvyšovat místní koeficient daně z nemovitých věcí např. v průmyslových oblastech a vybrat tím více peněz do svých rozpočtů. Kompletní přehled opatření zahrnutých do daňového balíčku 2021 původně navrženého Ministerstvem financí naleznete ZDE. K balíčku bylo v průběhu legislativního procesu načteno několik dalších opatření z dílny Ministerstva financí na podporu investiční aktivity a rychlejší obnovy české ekonomiky. Jedná se zejména o zrušení odpisů u nehmotného majetku, zvýšení hranice pro povinné odpisování ze 40 na 80 tisíc Kč a zavedení mimořádných zrychlených odpisů u hmotného majetku pořízeného v letech 2020 a 2021. Snížení sazby spotřební daně z nafty o 1 Kč na litr má dále podpořit nejen dopravce, ale celý český průmysl. Kompletní přehled opatření načtených do daňového balíčku v průběhu legislativního procesu naleznete ZDE.

Dopad daňového balíčku po senátních úpravách na veřejné rozpočty je pro rok 2021 odhadován na -98,7 mld. Kč (z toho -87,5 mld. Kč na státní rozpočet, -8,1 mld. Kč na obce, -2,6 mld. Kč na kraje a -0,5 Kč mld. na SFDI). Pro rok 2022 je odhadován dopad na veřejné rozpočty -120,8 mld. Kč (z toho -102,3 mld. Kč na státní rozpočet, -13,5 mld. Kč na obce, -4,5 mld. Kč na kraje a -0,5 Kč mld. na SFDI).

Nejvýznamnější změnu daňového balíčku představuje zrušení superhrubé mzdy a navýšení slevy na poplatníka. Následující kalkulačka zobrazuje, o kolik se sníží daňová zátěž poplatníků oproti stávajícímu stavu. Aplikace po zadání hrubé mzdy orientačně vyčíslí daňový dopad nové úpravy daně z příjmů ve srovnání se současným systémem. Jedná se o modelový příklad, který podepsal prohlášení poplatníka a uplatňuje základní slevu na poplatníka.

| Daň dnes: | |

|---|---|

| Daň pro rok 2021: | |

| Rozdíl v Kč (2021/2020): | |

| O kolik % zaplatíte méně na dani v roce 2021: | |

| Daň pro rok 2022: | |

| Rozdíl v Kč (2022/2020): | |

| O kolik % zaplatíte méně na dani v roce 2022: |

Pozn.: Výpočet daňové úspory je orientační a vychází z maximálního vyměřovacího základu pro sociální pojištění platného pro rok 2021. Kalkulačka počítá se slevou na poplatníka ve výši 24 840 Kč po letošní rok. Sleva na poplatníka pro následující roky vychází ze znění předlohy schválené Senátem, tedy navýšené o 3 000 Kč na 27 840 Kč pro rok 2021 a 30 840 Kč pro rok 2022. Průměrná měsíční úspora je vypočítávána v přepočtu na příjmy za celý rok.

Konsolidovaná verze daňového balíčku 2021 doplněná o odůvodnění přijatých pozměňovacích návrhů v Poslanecké sněmovně a Senátu: