27. Kolokvium - průzkum prognóz makroekonomického vývoje České republiky (2009 - 2012)

Průzkum makroekonomických prognóz

Ministerstvo financí pořádá již od roku 1996 dvakrát ročně průzkum prognóz makroekonomického vývoje České republiky, tzv. Kolokvium. Cílem Kolokvia je získat představu onázorech odborné ekonomické veřejnosti na předpokládaný vývoj ekonomiky a vyhodnotit jeho základní tendence. Výsledky Kolokvia jsou využívány především pro ověření reálnosti makroekonomických rámců Státního rozpočtu a Rozpočtového výhledu. S přechodem na elektronickou formu Kolokvia jsme se rozhodli zpřístupnit souhrnné výsledky široké veřejnosti.

27. Kolokvium proběhlo na přelomu července a srpna 2009. Výsledky vycházejí z předpovědí 15 tuzemských institucí (CERGE-EI, Cyrrus, ČNB, Česká spořitelna, ČSOB, ING, Komerční banka, Liberální institut, MF, MPO, MPSV, Patria, Raiffeisen, Svaz českomoravských výrobních družstev, UniCredit). K nim byly pro větší reprezentativnost průzkumu přiřazeny prognózy 3 mezinárodních institucí, které se zabývají ekonomickými prognózami ČR (Evropská komise, MMF, OECD).

Respondenti vyjadřovali své představy o vývoji ekonomiky v letech 2009 až 2012, přičemž roky 2011 a 2012 byly chápány jako indikativní výhled. Shrnutí základních ukazatelů a porovnání s Makroekonomickou predikcí MF z července 2009, která byla využita pro formulaci makroekonomického rámce návrhu Státního rozpočtu na rok 2010 a Rozpočtového výhledu na roky 2011 - 2012, uvádí tabulky 1 a 2.

| 2009 | 2010 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| min. | prům. | max | MF | min. | prům. | max | MF | ||

| Hrubý domácí produkt | růst v %, s.c. | -5,0 | -3,6 | -2,7 | -4,3 | -0,2 | 0,7 | 1,7 | 0,3 |

| Spotřeba domácností | růst v %, s.c. | -1,2 | 0,7 | 2,0 | 1,1 | -0,8 | 0,7 | 2,5 | 0,7 |

| Spotřeba vlády | růst v %, s.c. | 0,5 | 2,5 | 5,5 | 1,3 | -1,2 | 1,3 | 4,7 | 0,5 |

| Tvorba fixního kapitálu | růst v %, s.c. | -12,5 | -5,7 | -2,5 | -5,7 | -3,5 | -1,1 | 4,0 | -1,5 |

| Průměrná míra inflace | % | -0,8 | 1,3 | 3,0 | 1,1 | 0,3 | 1,6 | 4,0 | 1,1 |

| Deflátor HDP | růst v %, s.c. | 1,6 | 2,6 | 4,5 | 2,8 | 0,1 | 1,3 | 2,5 | 1,0 |

| Zaměstnanost | růst v % | -2,6 | -1,8 | -0,5 | -1,8 | -2,4 | -1,3 | 1,5 | -2,1 |

| Míra nezaměstnanosti VŠPS | % | 5,5 | 6,8 | 7,6 | 6,8 | 5,7 | 7,8 | 9,4 | 8,5 |

| Objem mezd a platů | růst v %, b.c. | -0,9 | 1,4 | 2,8 | 1,0 | 0,3 | 2,3 | 5,0 | 1,0 |

| Podíl BÚ na HDP | % | -4,4 | -2,7 | -1,4 | -2,0 | -4,1 | -2,0 | 1,0 | -0,9 |

| Ropa Brent | USD / barel | 53 | 61 | 70 | 62 | 60 | 73 | 90 | 79 |

| 2011 | 2012 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| min. | prům. | max | MF | min. | prům. | max | MF | ||

| Hrubý domácí produkt | růst v %, s.c. | 1,0 | 2,5 | 3,5 | 2,4 | 2,0 | 3,4 | 5,4 | 3,2 |

| Spotřeba domácností | růst v %, s.c. | 0,5 | 2,2 | 3,5 | 2,0 | 2,0 | 3,3 | 6,0 | 2,5 |

| Spotřeba vlády | růst v %, s.c. | -0,5 | 1,5 | 3,8 | 1,1 | 0,5 | 1,7 | 3,9 | 1,1 |

| Tvorba fixního kapitálu | růst v %, s.c. | 1,0 | 3,2 | 5,0 | 2,5 | 1,0 | 3,5 | 5,1 | 3,0 |

| Průměrná míra inflace | % | 1,7 | 2,4 | 5,0 | 2,1 | 2,0 | 2,8 | 5,0 | 2,0 |

| Deflátor HDP | růst v %, s.c. | 0,7 | 1,5 | 2,2 | 2,2 | 1,8 | 2,0 | 2,2 | 2,1 |

| Zaměstnanost | růst v % | -0,9 | 0,3 | 1,5 | -0,3 | 0,6 | 1,1 | 2,0 | 1,4 |

| Míra nezaměstnanosti VŠPS | % | 7,0 | 7,9 | 10,1 | 8,1 | 5,0 | 6,7 | 8,0 | 6,9 |

| Objem mezd a platů | růst v %, b.c. | 1,0 | 4,0 | 5,8 | 4,0 | 4,3 | 5,6 | 7,5 | 5,4 |

| Podíl BÚ na HDP | % | -3,2 | -2,1 | -0,6 | -0,6 | -3,0 | -2,7 | -2,4 | -0,6 |

| Ropa Brent | USD / barel | 65 | 79 | 95 | 93 | 70 | 84 | 97 | 97 |

Hlavní očekávané tendence makroekonomického vývoje lze shrnout takto:

-

Pro rok 2009 je očekáván všemi institucemi pokles HDP větší než 2,7 %, maximálně však 5,0 % HDP. V roce 2010 je většinou anticipováno mírné oživení a k urychlení růstu by mělo dojít v letech 2011 a 2012. Zatímco v letech 2009 a 2010 by se ve struktuře užití měly stát hlavní stabilizující složkou výdaje na konečnou spotřebu domácností a vlády, v horizontu výhledu by měla být ekonomická dynamika tažena opět tvorbou hrubého fixního kapitálu.

-

Většinou respondentů je očekáváno zachování nízkoinflačního charakteru české ekonomiky. Míra inflace v letech 2009 a 2010 je předvídána na nízkých hodnotách (1,3 % a 1,6 %) oproti mimořádnému roku 2008. V dalších letech je většinou očekáván posun míry inflace k hodnotám nového inflačního cíle centrální banky či mírně nad něj.

-

Předpovědi situace na trhu práce odrážejí vývoj HDP. Nižší predikovaný ekonomický výkon tak předznamenává větší pokles zaměstnanosti a vyšší míru nezaměstnanosti. Respondenti očekávají přetrvání poklesu zaměstnanosti do roku 2010, zatímco nezaměstnanost by měla dosáhnout vrcholu až v roce 2011 na úrovni 7,9 %.

-

Aktuální prognózy vývoje objemu mezd a platů (z národních účtů v běžných cenách) předpokládají strmé zpomalení jejich růstu z 10,8 % v roce 2008 na úroveň 1,4 % a 2,3 % v letech 2009 a 2010. K obnovení dynamiky mzdového růstu by mělo docházet postupně v letech 2011 a 2012.

-

Deficit běžného účtu není žádným z respondentů vnímán jako riziko pro udržení makroekonomické rovnováhy.

Seznam ukazatelů:

Grafické znázornění minulého a předpokládaného vývoje jednotlivých ukazatelů zachycují grafy 1–16. Pro porovnání jsou zahrnuty i konsensuální předpovědi dvou předchozích Kolokvií. Krajní predikce ukazatelů (sloupce min. a max. v tabulkách) tvoří hranice zvýrazněné oblasti.

Graf 2: Směnný kurz USD/EUR

Graf 3: Cena ropy Brent

Graf 4: Dlouhodobé úrokové sazby

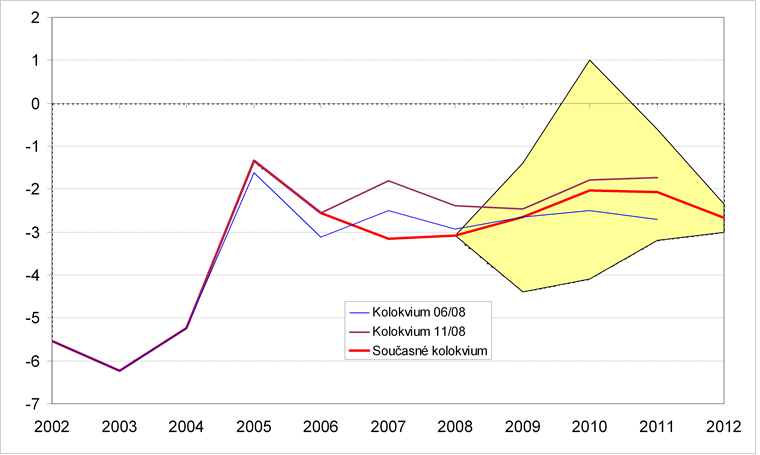

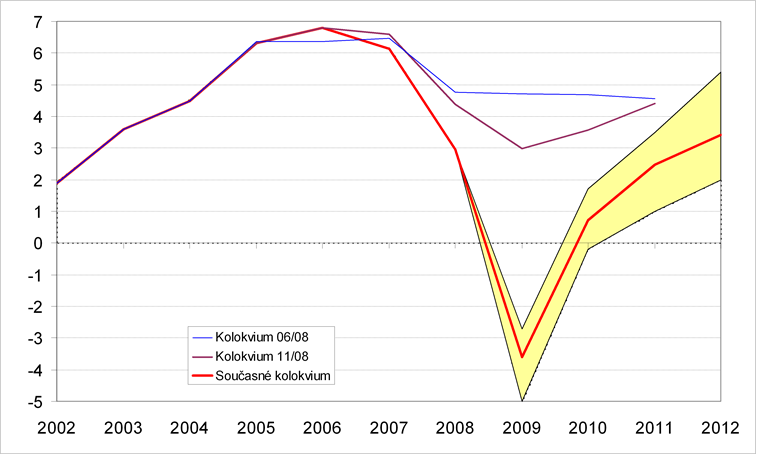

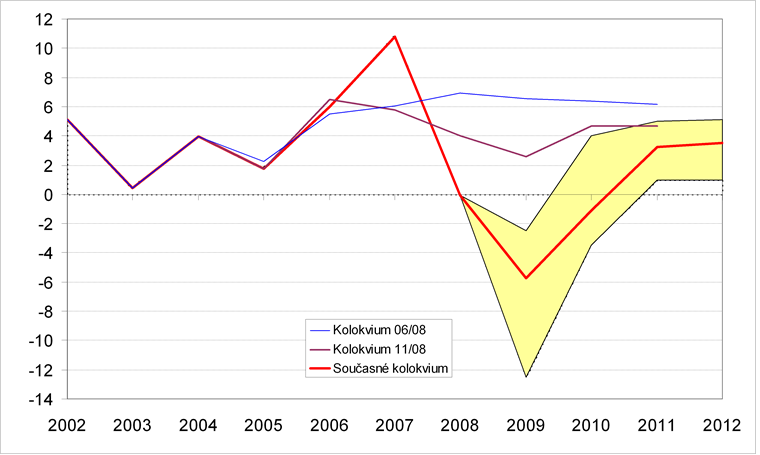

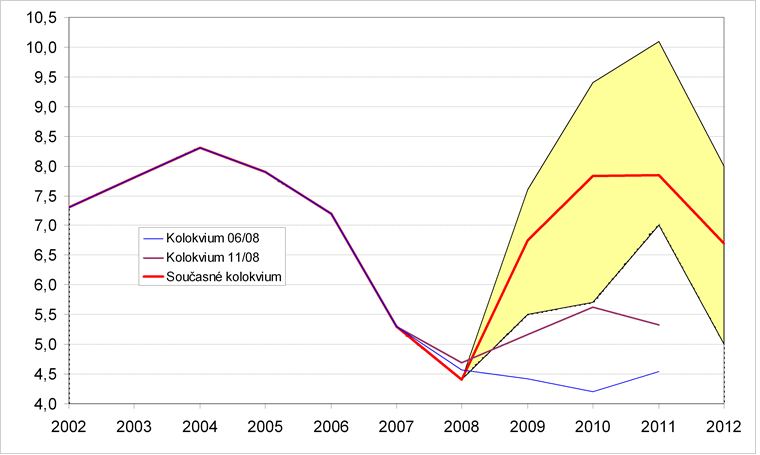

Graf 5: Hrubý domácí produkt

Graf 6: Spotřeba domácností

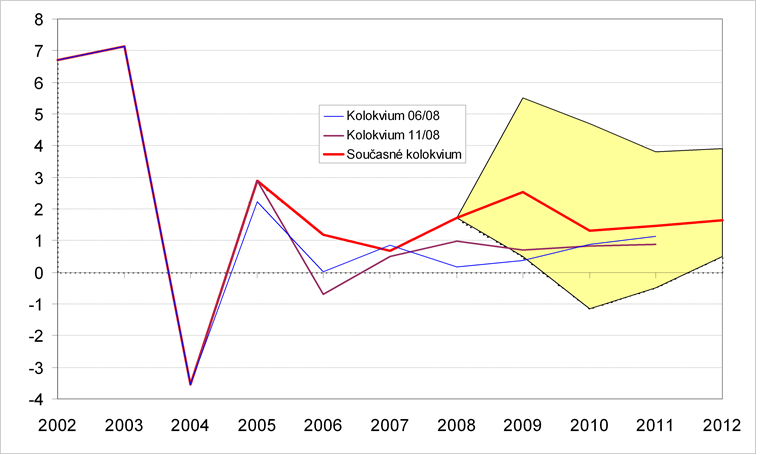

Graf 7: Spotřeba vlády

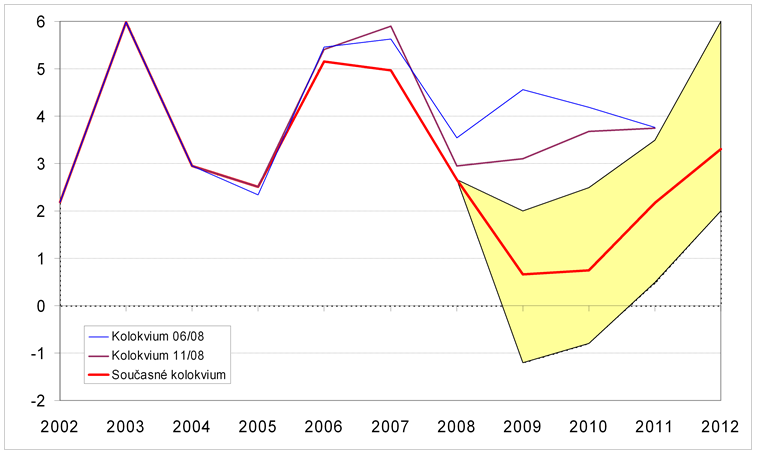

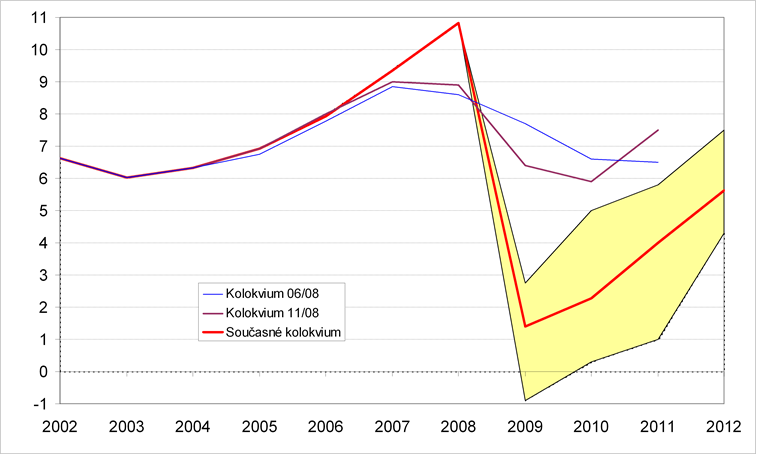

Graf 8: Tvorba hrubého fixního kapitálu

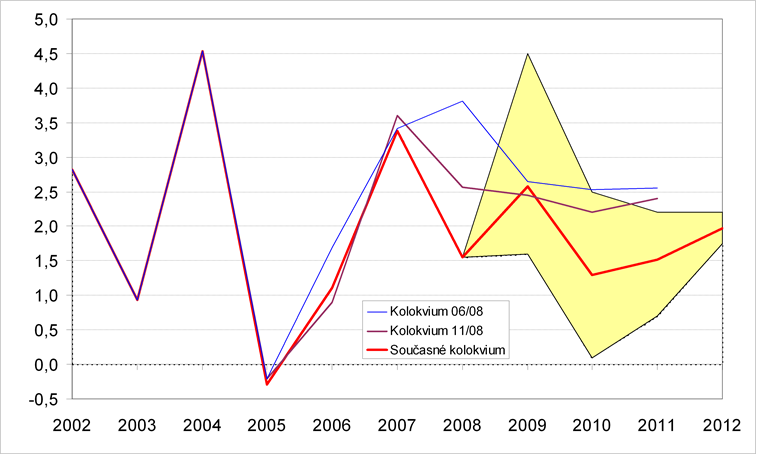

Graf 9: Deflátor HDP

Graf 10: Spotřebitelské ceny

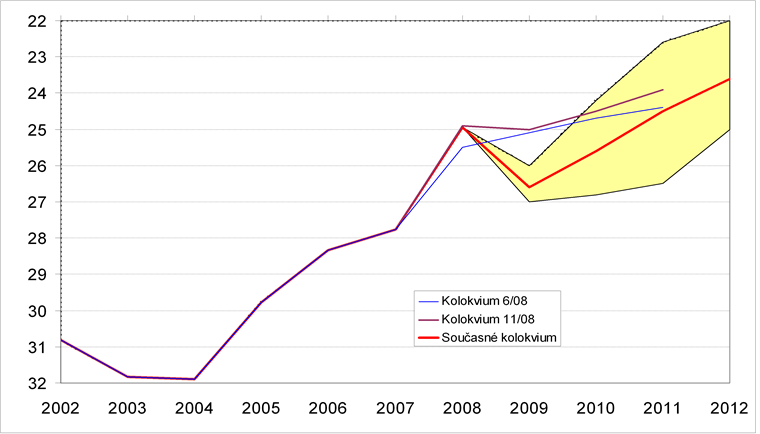

Graf 12: Míra nezaměstnanosti (VŠPS)

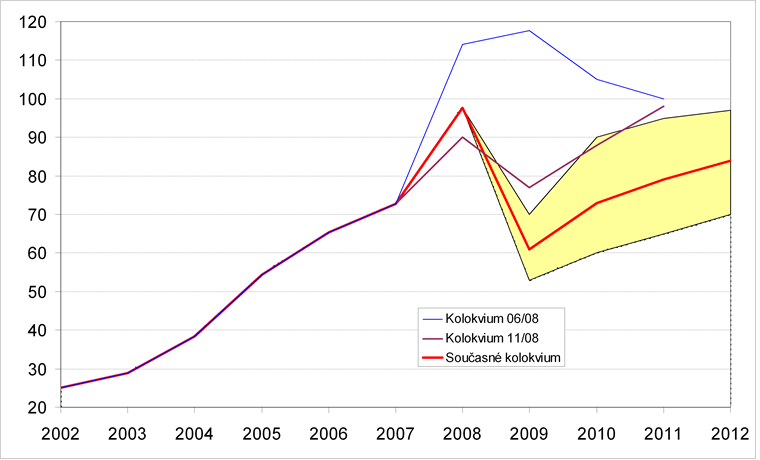

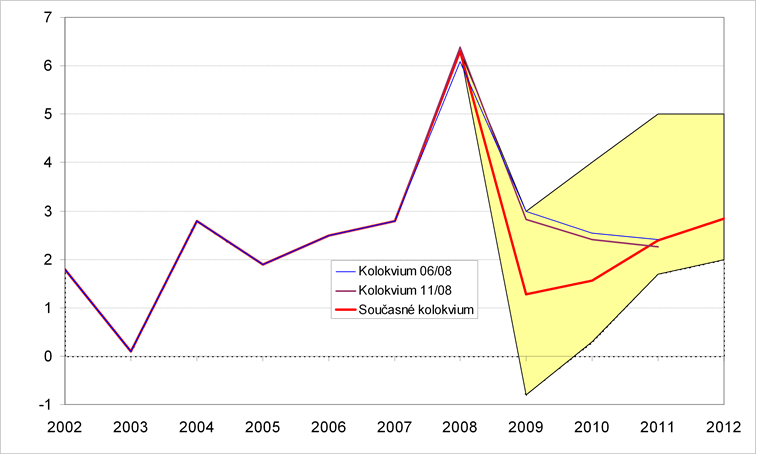

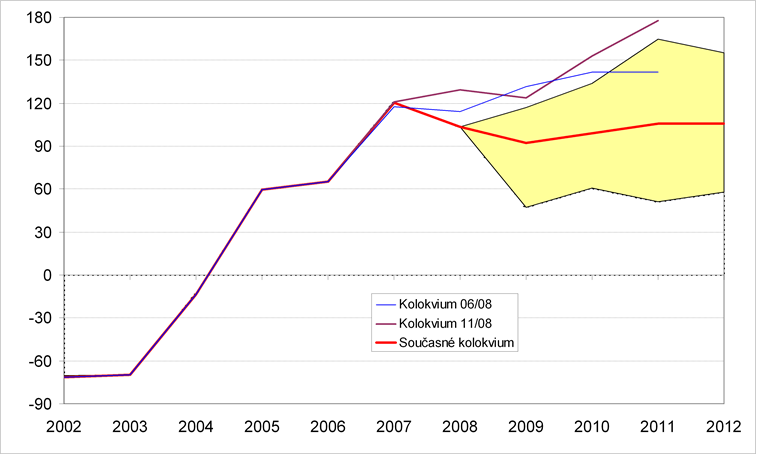

Graf 13: Mzdy a platy (domácí koncept)

Graf 14: Obchodní bilance

Graf 15: Bilance výnosů

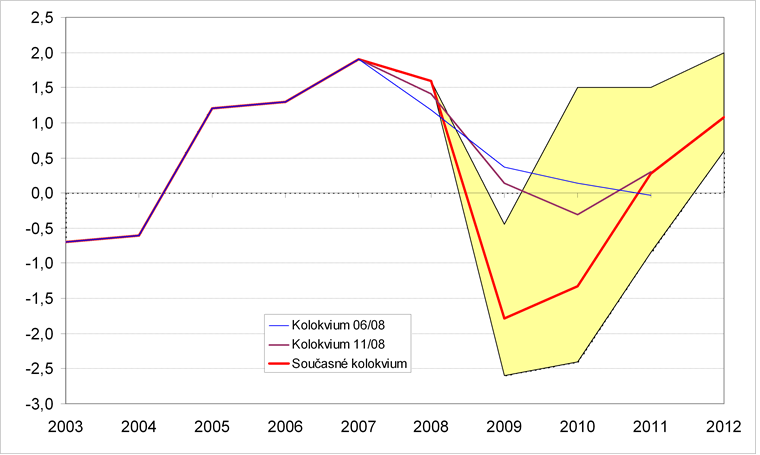

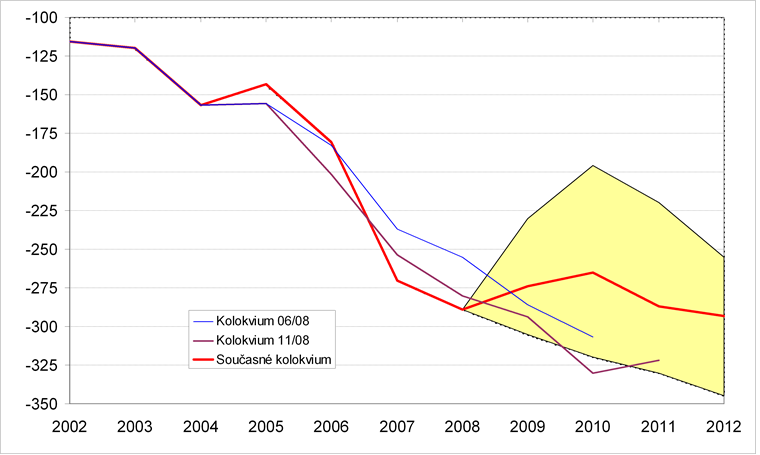

Graf 16: Běžný účet platební bilance

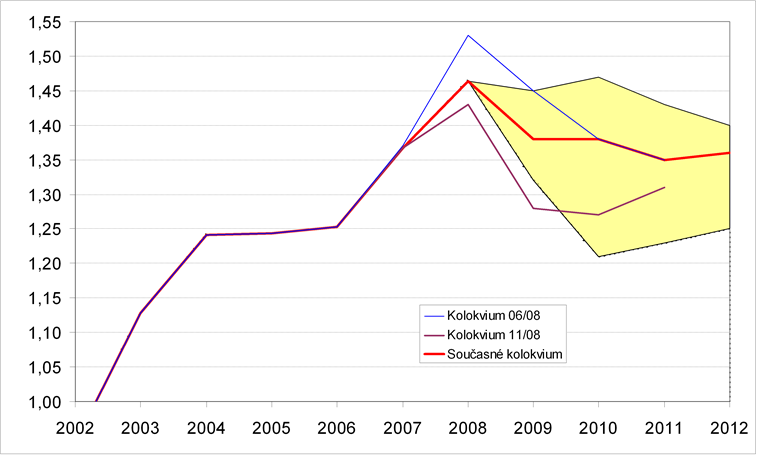

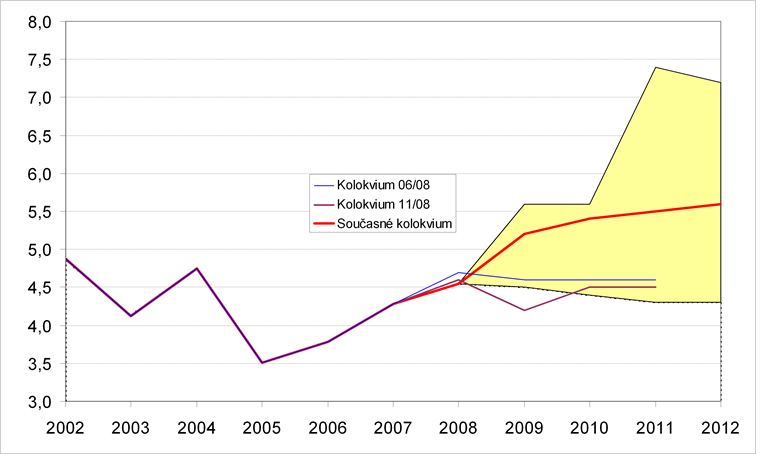

Graf 1: Směnný kurz CZK/EUR

Po výrazném posilování a následné korekci se očekává návrat k apreciačnímu trendu

Graf 2: Směnný kurz USD/EUR

Dolar by měl vůči euru mírně posilovat

Graf 3: Cena ropy Brent

USD/barel

Očekává se pozvolný nárůst cen ropy nad hranici 80 USD/barel v roce 2012

Graf 4: Dlouhodobé úrokové sazby

% p. a.

Dlouhodobé úrokové sazby by měly sledovat trajektorii mírného růstu vlivem zvýšené nabídky vládních dluhopisů

Graf 5: Hrubý domácí produkt

reálný růst v %

Po nečekaném propadu HDP by mělo dojít k mírnému oživení v roce 2010 a následně ke zvýšení růstové dynamiky

Graf 6: Spotřeba domácností

reálný růst v %

Pouze přechodné zpomalení růstu spotřeby domácností v letech 2009-2010

Graf 7: Spotřeba vlády

reálný růst v %

Spotřeba vlády by se měla oproti loňským očekáváním zvyšovat mírně rychlejším tempem

Graf 8: Tvorba hrubého fixního kapitálu

reálný růst v %

Hluboký propad investiční aktivity v tomto a příštím roce

Graf 9: Deflátor HDP

růst v %

Kolísání růstu deflátoru HDP mezi 1-3 % by mělo odrážet vývoj směnných relací

Graf 10: Spotřebitelské ceny

průměrná míra inflace v %

Většinou mírný růst spotřebitelských cen v tolerančním pásmu inflačního cíle ČNB v letech 2010-2012

Graf 11: Zaměstnanost (VŠPS)

růst v %

Silný pokles zaměstnanosti v tomto a příštím roce, výraznější růst až v roce 2012

Graf 12: Míra nezaměstnanosti (VŠPS)

v %

Prudký nárůst míry nezaměstnanosti, stagnace v roce 2011 a její pokles v roce 2012

Graf 13: Mzdy a platy (domácí koncept)

nominální růst v %

Strmé zpomalení růstu objemu mezd a platů v letošním roce by mělo být následováno obnovováním růstové dynamiky

Graf 14: Obchodní bilance

metodika fob-fob - BoP, mld. Kč

Přebytek obchodní bilance oproti loňským očekáváním menší, stále však výrazně kladné saldo

Graf 15: Bilance výnosů

mld. Kč

Nižší výnosy z přímých zahraničních investic

Graf 16: Běžný účet platební bilance

% HDP

Deficit běžného účtu platební bilance i nadále na udržitelné úrovni