Stanovisko MF ke studii VŠE k zrušení superhrubé mzdy

Ministerstvo financí reaguje na studii Vysoké školy ekonomické ohledně dopadu změny sazby daně z příjmů fyzických osob na spotřebu domácností v souvislosti s projednáváním daňového balíčku na rok 2021. Podle této studie spotřebu domácností nejvíce podpoří varianta 19% sazby daně a zvýšení slevy na dani na 45 600 Kč s tím, že by měla stejné rozpočtové dopady jako pozměňovací návrh poslance Andreje Babiše. Její autoři zároveň uvádějí, že se k této variantě nejvíce blíží pozměňovací návrh poslance Jana Hamáčka.

Ministerstvo financí předně uvádí, že o variantě zmíněné ve studii poslanci vůbec nejednají. V Poslanecké sněmovně se v souvislosti se zrušením superhrubé mzdy nacházejí návrhy Andreje Babiše a Jana Hamáčka. Pozměňovací návrh Jana Hamáčka sice obsahuje 19% sazbu daně z příjmů, nicméně jeho návrh počítá s navýšením slevy pouze na 27 240 Kč. Návrh Jana Hamáčka tedy znamená pouze přibližně třetinové posílení spotřeby oproti návrhu Andreje Babiše.

Cílem zrušení superhrubé mzdy je především podpořit spotřebu domácností díky razantnímu snížení daní, čemuž více vyhovuje návrh Andreje Babiše než návrh Jana Hamáčka. Ačkoliv návrh pana premiéra má na veřejné rozpočty zhruba 2,5krát větší dopad, díky snížení daní zůstane domácnostem o 51 mld. Kč více. A tyto peníze pomohou právě nízkopříjmovým domácnostem.

Návrh Andreje Babiše má fiskální dopad do veřejných rozpočtů -79,6 mld. Kč, v případě Jana Hamáčka je dopad -28,2 mld. Kč. Například zaměstnanec, který pobírá minimální mzdu ve výši 14 600 Kč, díky variantě premiéra ušetří 740 Kč. Díky návrhu Hamáčka by přitom ten samý zaměstnanec ušetřil na daních jen 356 Kč.

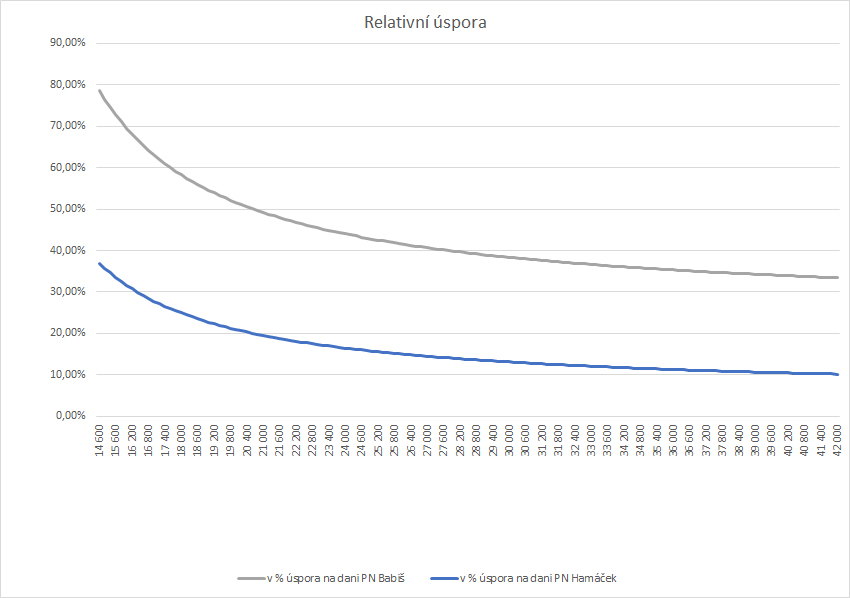

Následující graf zobrazuje srovnání procentní úspory na daňové povinnosti obou návrhů. Z něj jednoznačně vyplývá, že nejvíce ušetří zaměstnanci s nižšími a středně vysokými platy. Právě procentní úspora na dani je přitom podle Ministerstva financí relevantním ukazatelem ke srovnávání přínosu zrušení superhrubé mzdy pro jednotlivé příjmové skupiny zaměstnanců.

S variantami, které pracují s daňovou sazbou 19 % a zvýšením slevy na dani, se pak pojí problém, že od určité úrovně zisku se oproti dnešku zvýší zdanění OSVČ, což Vláda odmítá (ostatně je to součástí jejího programového prohlášení). Ve variantě základní slevy na dani ve výši 45 600 Kč dochází k většímu zdanění zisku od cca 43 000 Kč/měsíc. V případě návrhu Jana Hamáčka je touto hranicí částka jen 12 000 Kč/měsíc.

Nespornou výhodou pozměňovacího návrhu Andreje Babiše je také skutečnost, že výrazněji vyrovnává zdanění zaměstnanců a OSVČ. Tento návrh totiž poskytuje úlevy především zaměstnancům, jejichž vysoké a disproporční zdanění je často terčem kritiky českého daňového systému.