Vyjádření Ministerstva financí ke Zprávě o dlouhodobé udržitelnosti veřejných financí Národní rozpočtové rady

Diskuze k dlouhodobé udržitelnosti veřejných financí není nová, probíhá pravidelně. Ne vždy však upoutá zaslouženou pozornost. V České republice je veřejností pravděpodobně nejostřeji sledována udržitelnost důchodového systému, k jejímuž řešení byla v minulosti sestavena řada odborných komisí. Návrhy a komentáře k dopadům stárnutí obyvatelstva na veřejné finance se běžně objevují ve zprávách a doporučeních Evropské komise v rámci tzv. evropského semestru 1, či v hodnoceních Organizace pro hospodářskou spolupráci a rozvoj 2. Rovněž na půdě Evropské unie funguje panel expertů ze všech členských zemí a z aparátu Evropské komise, který každé tři roky vypracovává analýzu dlouhodobé udržitelnosti sociálních systémů v členských zemích a systému vzdělávání.3 Tyto oponované výstupy pak publikuje Ministerstvo financí například v Konvergenčních programech České republiky. Analýzu současného a možného budoucího stavu důchodového systému v České republice sestavuje rovněž Ministerstvo práce a sociálních věcí ve své Pojistněmatematické zprávě o důchodovém pojištění.4

Zákon o pravidlech rozpočtové odpovědnosti ukládá Národní rozpočtové radě v § 21 odstavci 2 písmenu d) vypracovat a předložit Poslanecké sněmovně zprávu o dlouhodobé udržitelnosti veřejných financí. Ale neříká, v jakém rozsahu či struktuře. Proto u klíčové zprávy veřejné instituce, jejíž autoři navíc vyzývají vládu České republiky a Poslaneckou sněmovnu k reflexi závěrů, nevzbuzuje nedostatečně transparentní metodika nepodrobená kritickému hodnocení odborné veřejnosti a zainteresovaných subjektů důvěru, a je tak obtížné z ní přijímat učiněné závěry.

Zpráva také zřejmě plně nenaplňuje smysl uvedeného zákona. Zákon jasně hovoří o vypracování takové zprávy, která hodnotí, jak mohou plánované vládní politiky svými přímými dlouhodobými dopady ovlivnit udržitelnost veřejných financí. To se týká zejména systému důchodového, zdravotního, dlouhodobé péče, či vzdělávání. Řadě z nich se však Zpráva věnuje velmi povrchně a zjednodušeně. Namísto detailnější analýzy a rozboru sociálních systémů v České republice se Zpráva zabývá arbitrárně zvoleným jiným výdajům, např. na investice, ačkoliv pro ně na 50 let neexistuje žádná vládní politika.

Zákon o pravidlech rozpočtové odpovědnosti také nestanovuje termín vydání zprávy, ani bázi její pravidelnosti. Proto její vydání v době, kdy je již projednáván státní rozpočet v Poslanecké sněmovně, stejně jako pouhý měsíc před zveřejněním nové demografické projekce Českého statistického úřadu, je obtížně pochopitelné. Získaný čas mohl být věnovaný detailní diskusi metodiky, což by prospělo nejenom věrohodnosti Zprávy jako takové, ale zejména z ní odvozených závěrů pro budoucí směry hospodářské politiky České republiky. Tato potřeba se jeví o to naléhavější, pokud se sama Národní rozpočtová rada při prezentaci Zprávy odvolává na publikace Ministerstva financí.

Základním rozdílem oproti přístupu Národní rozpočtové rady je, že Ministerstvo financí ve svých analýzách projektuje pouze výdaje, které souvisí s očekávaným, a do velké míry predeterminovaným, demografickým vývojem, tedy výdaje systému důchodového pojištění, zdravotnictví, dlouhodobé péče a vzdělávání. Projekce jsou buď detailně oponovány ostatními 27 členskými zeměmi Evropské unie a Evropskou komisí (případ projekcí důchodového systému), nebo společně vytvářeny srovnatelnou metodikou (zdravotnictví, dlouhodobé péče a vzdělávání). Použité metody jsou pak vždy před samotnou projekcí transparentně publikovány.5

Je zřejmé, že projekce na 50–60 let je extrémně nejistá a nemůže anticipovat nové trendy či zlomy v trendech, ke kterým nyní neexistuje důvod či o kterých nejsou známy žádné informace. Při projekcích je nutné přistupovat k závěrům obezřetně, protože nejde o predikci konkrétní výše výdajů a úrovně dluhu jako takového, ale o odhad trendů a možnosti budoucího tlaku na veřejné rozpočty. Je vhodné vytvářet alternativní scénáře, jež umožní čtenáři posoudit, jak jsou jednotlivé učiněné předpoklady či zvolená metodika výpočtu významné pro samotný výsledek projekcí. Proto si vědomi rizik dlouhodobých projekcí a významu volených předpokladů přistupujeme k výsledkům projekcí značně odlišně od prognóz a publikujeme varianty možného dlouhodobého vývoje.

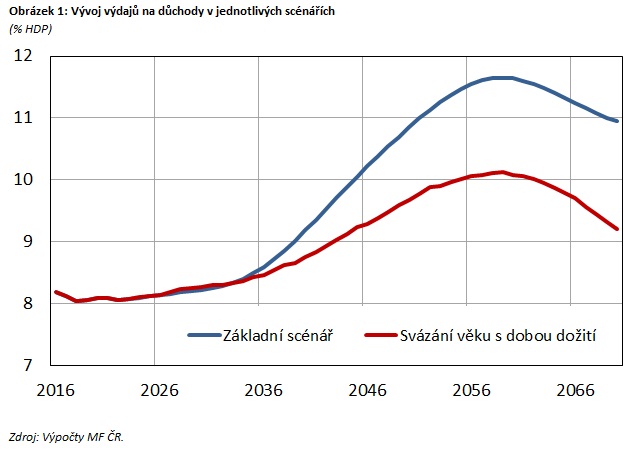

Jedním z citlivostních scénářů, který je podstatný s ohledem na současnou legislativu penzijního systému, by měl být scénář alternativní výše věku odchodu do důchodu. Zákon totiž již nyní obsahuje mechanismus, kterým je po důkladném vyhodnocení vývoje očekávané doby dožití možné upravit věk odchodu do důchodu. Strop na úrovni 65 let, kterého bude dosaženo kolem roku 2030, je tak do jisté míry „měkkým stropem“. Řada zemí Evropské unie má věkovou hranici odchodu do penze již dnes na vyšší úrovni než Česká republika (viz Tabulka 1) a/nebo ji má navázanou na očekávaný vývoj doby dožití,6 protože jde o velmi efektivní nástroj, jak eliminovat negativní efekty stárnutí populace na důchodový systém. Jak vyplývá z dat Českého statistického úřadu, došlo od poloviny minulého století k jejímu nárůstu u mužů i žen o 15 let. Trend dalšího postupného nárůstu je shodně očekáván všemi demografickými projekcemi, a to nejen pro Českou republiku.

Alternativní scénář, který s možným zvyšováním důchodového věku pracuje, ukazuje na výrazný dopad tohoto opatření na celkové penzijní výdaje. Například při navázání věku na dobu dožití by výdaje rostly po roce 2030 mnohem pomaleji, jak je patrné z Obrázku 1. To by zároveň výrazně ovlivnilo i Zprávou prezentovaný scénář vývoje veřejného dluhu, který by tím byl až o třetinu nižší.

Zpráva rovněž uvádí, že respektuje současný legislativní stav, přitom tomu tak v několika případech není. Zaprvé ve svém scénáři opomíjí existenci národní dluhové brzdy. Ta by již na úrovni dluhu 55 % HDP spouštěla automaticky opatření a procedury, které by prohlubování zadlužení bránily. Zadruhé, pokud by navíc byla překročena hodnota dluhu 60 % HDP, nastoupila by pravidla evropského Paktu o stabilitě a růstu, včetně zostřeného dohledu Evropské komise v rámci nápravné složky. A zatřetí Zpráva už vůbec neuvažuje, že státní rozpočet a rozpočty státních fondů jsou odvozovány tak, aby ex ante při sestaveni i ex post při celoročním vyhodnocení byly veřejné finance v maximálním strukturálním deficitu 1 % HDP. Sama kumulace dluhu na 230 % HDP tak de facto předpokládá změnu legislativního rámce nebo minimálně jeho soustavné porušování.

Uvedená hodnota výše kumulovaného dluhu ve výši 230 % HDP, která je prezentována jako jedno z klíčových zjištění Zprávy, se tak jeví jako snaha o dramatické vyznění závěrů. Navíc je tato hodnota determinována diskutabilním předpokladem, že při dosažení míry zadlužení 55 % HDP dojde k nárůstu úrokových nákladů vlivem rizikové přirážky, kterou budou investoři požadovat za držení vládních dluhopisů. Právě tento efekt stojí za rychlou kumulací dluhu až na úroveň 230 % HDP. Bez uplatnění tohoto konceptu přirážky k úrokové sazbě by dluh v projekcích Rady, jak sama Zpráva uvádí na str. 34, skončil na úrovni cca 180 % HDP, tedy o 50 % HDP nižší.

Samotná kumulace dluhu a idea přirážky se jeví jako poměrně problematická, a to i pokud bychom odhlédli od výše zmíněných existujících pravidel dluhové brzdy a pravidel evropského Paktu o stabilitě a růstu. Ačkoliv rozhodně netvrdíme, že by Česká republika měla tímto směrem jít, je úroveň 55 % dluhu jako práh pro požadavek přirážky poměrně nízká. Řada zemí se již v současnosti pohybuje nejen nad limitem naší dluhové brzdy, ale i vysoko nad Maastrichtským dluhovým kritériem, což však na trzích nezakládá požadavky na dodatečnou prémii pouze z titulu výše dluhu samotné. Stejně tak Česká republika není v Evropě jediná, kdo bude mít se stárnutím populace problém, ale bude se týkat celé Evropské unie a dluhopisového trhu jako takového. Jak sama Zpráva tento argument uvádí, nelze příliš předpokládat „uvalení“ této prémie odděleně na Českou republiku.

Dramatická úroveň dluhu přímo v základním scénáři je proto poměrně silně spekulativní. Zpráva také hned na začátku svého Shrnutí neseriózně srovnává tuto uměle vymodelovanou úroveň zadlužení České republiky v roce 2068 s dnešní skutečnou úrovní zadlužení Řecka. A Řecko se do současných problémů dostalo právě nerespektováním fiskálních pravidel, především pak v ekonomicky příznivých dobách. Naproti tomu Česká republika s plněním fiskálních pravidel problém nemá a její veřejné finance patří mezi nejzdravější v Evropské unii.

Pokud jde o současný stav veřejných financí České republiky, je problematické i srovnání s předkrizovým obdobím. Jednostranně porovnává pouze stav, tedy výši zadlužení, a nezohledňuje toky, tedy saldo. Zatímco v roce 2008 bylo strukturální saldo vysoce deficitní (-3,2 % HDP), v současné době je přebytkové (+1 % HDP).

V další části vyjádření se věnujeme stěžejnímu aspektu Zprávy - důchodům. Jak jsme uvedli výše, samotné trendy vývoje výdajů sociálních systémů nejsou překvapivé. Ale výše problému, tudíž i naléhavost a hloubka případné reformy, se liší v závislosti na přijatých vstupních předpokladech, zvolených scénářích, a to včetně scénáře demografického vývoje. V případě výše výdajů na starobní penze kolem roku 2070 je projekce Rady oproti projekci Ministerstva financí a Evropské komise o téměř 3 % HDP vyšší. Příčinou jsou právě odlišné budoucí předpoklady, zvolený scénář budoucího demografického vývoje a makroekonomického prostředí.

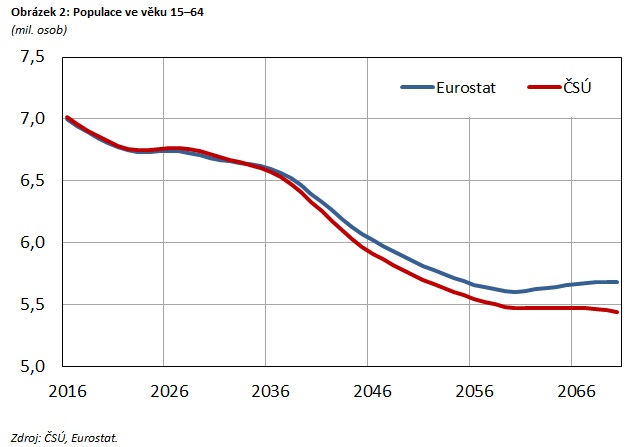

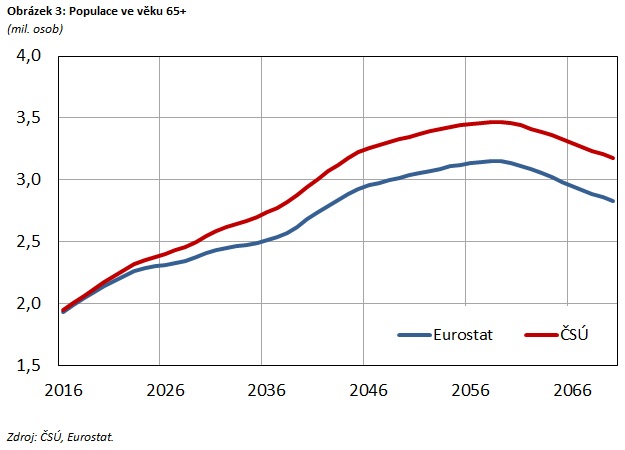

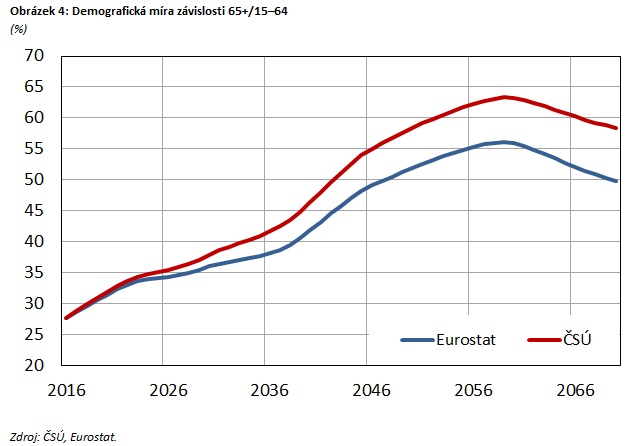

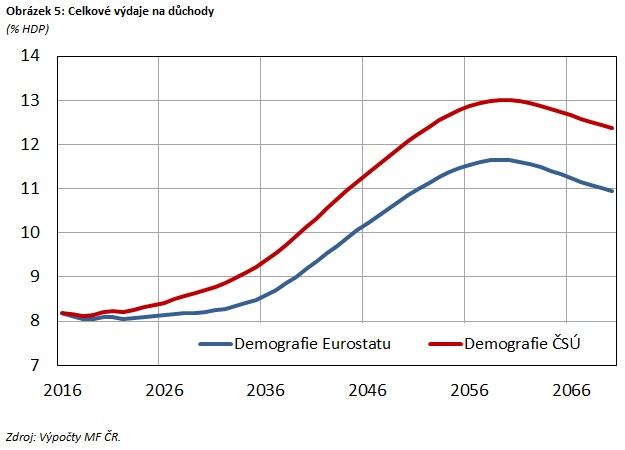

Rada používá ve svých projekcích demografický scénář Českého statistického úřadu z července roku 2013 v tzv. „vysoké variantě“ 7, který dále expertně upravuje. Ministerstvo financí vychází z demografické projekce Eurostatu z listopadu 2015, který připravuje projekce obyvatelstva konzistentně pro všechny země Evropské unie 8. Ze srovnání těchto projekcí9 vyplývá, že zvolená varianta Českého statistického úřadu je s ohledem na dopady do důchodového systému pesimističtější: pracuje s větším poklesem aktivní populace ve věku 15–64 let (viz Obrázek 2) a větším počtem osob starších 65 let (Obrázek 3). To ve výsledku představuje vyšší demografickou míru závislosti, která je definována jako podíl počtu osob starších 65 let na počtu osob ve věku 15–64 let. Zatímco v projekcích Eurostatu dosáhne míra závislosti v roce 2070 zhruba 50 %, ve variantě Českého statistického úřadu je podíl o téměř 10 procentních bodů vyšší (Obrázek 4).

Ve výsledku tak horší demografie zvyšuje výdaje penzijního systému, ty rostou rychleji v celém horizontu projekce (Obrázek 5). V závěru projekcí kolem roku 2070 jsou proto výdaje na penze čistě vlivem odlišné demografie o cca 1,5 % HDP vyšší (v dnešních cenách přibližně 80 mld. Kč).

Rada ve své analýze také předpokládá, že česká ekonomika bude rychleji konvergovat k vyspělým zemím prostřednictvím rychlejšího nárůstu reálných mezd, který převýší růst HDP. Primárně je tady očekávána konvergence prostřednictvím ukazatele HDP na obyvatele (v paritě kupní síly). Generované bohatství, které je tak demografickou projekcí určující počet obyvatel dané, je následně „rozdělováno“ mezi aktivní populaci. Té však v čase ubývá, a proto na jednotlivce připadá větší objem mezd. Vývoj produktivity práce je tak zde chápán jako reziduum. Mzdy ve výsledku rostou rychleji než produkt samotný.

Standardně se v dlouhodobých projekcích používá předpoklad konstantního vývoje mezd v podílu na HDP. Při tvorbě makroekonomického scénáře se zpravidla postupuje opačným směrem, kdy se opět vychází z demografické projekce, která svou strukturou determinuje vývoj na trhu práce, a ten v dlouhém horizontu primárně určuje vývoj produktu. Zdrojem konvergence pak není HDP na obyvatele, ale HDP na pracovníka, tedy produktivita práce. Konvergence ekonomik přes HDP na obyvatele totiž sama nezohledňuje změnu struktury populace, což je u analýzy procesu stárnutí problematický předpoklad.

Odlišná konstrukce makroekonomického scénáře, spolu se způsobem výpočtu výše důchodových dávek, kdy se rychlejší růst mezd takřka okamžitě odráží ve výdajích na penze, tak představuje další významnou část rozdílu mezi oběma projekcemi.

Závěr

Namísto intenzivního hodnocení klíčových systémů veřejných financí upřednostnila Zpráva zjednodušené extenzivní hodnocení veřejných financí v příštích 50 letech, ačkoliv pro řadu oblastí neexistuje příslušná dlouhodobá vládní politika či vládní opatření, ke kterému by se měla dle zákona vyjádřit. Jinými slovy, jedním z předpokladů je i určitá konkrétní hospodářská politika budoucích vlád, ačkoliv dnes nikdo nemůže vědět, jak budoucí vlády budou vypadat a jaké budou mít priority. Přitom právě objektivní a důsledná analýza systémových prvků veřejných financí a jejich hybatelů by napověděla, jakým směrem by se měly české veřejné finance ubírat.

Zpráva se detailněji věnuje pouze starobním důchodům, které nakonec také identifikuje jako hlavní problém udržitelnosti veřejných financí. Vzhledem ke znalosti již probíhajícího procesu stárnutí populace a jeho efektům nemá tento závěr velkou přidanou hodnotu. Navíc nezahrnutím alespoň varianty revizního mechanismu je takový závěr zavádějící. To je obecně také jeden z největších problémů Zprávy – orientace pouze na jednu trajektorii budoucího vývoje a v jejím důsledku “predikce” konkrétní hospodářské politiky budoucích vlád.

Příloha

Země jsou seřazeny sestupně dle výše věku odchodu do důchodu v roce 2016 (současný stavu). Cílový stav je pak legislativně zakotvený cílová hranice věku odchodu do důchodu v roce 2070.

Zdroj: Evropská komise: Zpráva o stárnutí populace (2018).

Doba dožití se neustále poměrně výrazně zvyšuje. Od poloviny minulého století k jejímu nárůstu u mužů i žen o 15 let. Trend dalšího postupného nárůstu je shodně očekáván všemi demografickými projekcemi, a to nejen ČR, ale pro všechny vyspělé země. Z tohoto důvodu navázání důchodového věku na dobu dožití dlouhodobě doporučuje Evropská komise i OECD.

Zdroj: Evropská komise: Zpráva o stárnutí populace (2018).

1 Doporučení z roku 2017,

Doporučení z roku 2018

2 http://www.oecd.org/eco/surveys/economic-survey-czech-republic.htm, shrnutí v českém jazyce

3 The 2018 Ageing Report: Economic and Budgetary Projections for the EU Member States (2016–2070)

4 Pojistněmatematická zpráva o důchodovém pojištění

5 The 2018 Ageing Report Underlying Assumptions and Projection Methodologies, Pension projections of the Czech Republic

6 Přímou vazbu věkové hranice na dobu dožití přijalo Finsko, Itálie, Portugalsko, Kypr, Malta, Nizozemsko, Řecko a Slovensko. Tento mechanismus obsahuje legislativa také v Dánsku, kde je však při každém zvýšení věkové hranice nezbytný souhlas Parlamentu. Viz Tabulka 2 v Příloze.

7 Projekce obyvatelstva České republiky do roku 2100

8 https://ec.europa.eu/eurostat/web/population-demography-migration-projections/population-data/database

9 Pro srovnání s projekcemi Eurostatu byla použita poslední dostupná projekce Českého statistického úřadu z roku 2013 ve vysoké variantě bez dodatečných úprav, neboť jejich přesné parametry Zpráva Rady neuvádí.