Informace k vývoji daňových nedoplatků k 31. 10. 2000

V měsíci říjnu pokračoval trend postupného snižování tempa meziročního růstu daňových nedoplatků (index růstu 1998/97 = 1,24; index růstu 1999/98 = 1,20; index růstu X 2000/X 1999 = 1,08). Ve srovnání se stejným obdobím minulého roku vzrostl objem kumulované hodnoty splatných daňových nedoplatků zhruba o 7,5 mld. Kč, avšak daňové nedoplatky meziročně vzrostly jeno 8%.

Z dlouhodobějšího hlediska lze tento pozitivní vývoj doložit i srovnáním jeho dynamiky u rozhodující skupiny nedoplatků na daních nové daňové soustavy s vývojem daňových povinností (ve vztahu k inkasu). Údaje za období od roku 1993 do konce roku 1999 ukazují, že podíl nedoplatků k vyměřeným daňovým povinnostem se pohyboval v relaci od 3,4 % do 4,3 %. Příznivá relace byla dosažena i v měsíci říjnu, kdy tento podíl činil cca 3,5 %. Přitom celkový kumulativní objem inkasa dosáhl 2 634,9 mld. Kč a celkový objem daňových nedoplatků na daních nové daňové soustavy činil 91,1 mld. Kč. Toto hodnocení je na standardní úrovni, srovnatelné s vývojem obdobných ukazatelů sledovaných v zemích EU.

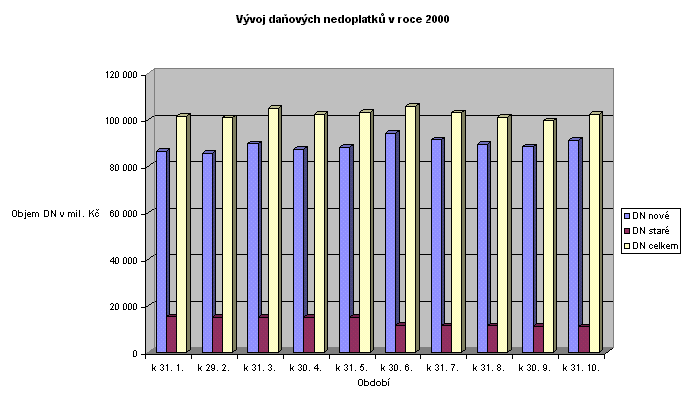

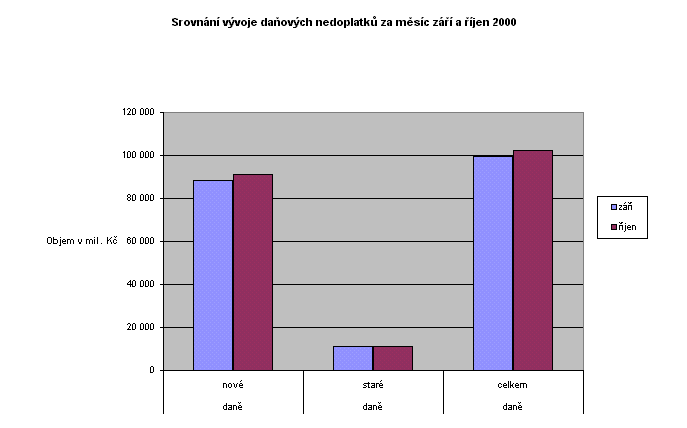

K 31. říjnu 2000 činily daňové nedoplatky evidované územními finančními orgány v České republice 102,2 mld. Kč, přičemž 91,1 mld. Kč připadalo na daně nové daňové soustavy platné od 1. ledna 1993 a 11,1 mld. Kč na daně staré daňové soustavy platné do 31. prosince 1992. Údaje z evidence daní ukazují, že v uplynulém měsíci byl největší nárůst nedoplatků zaznamenán u daní z příjmů (o 1,2 mld. Kč, z toho u daní z příjmů právnických osob o více než 1 mld. Kč), u daně z přidané hodnoty (o 741 mil. Kč) a u spotřebních daní (o 563 mil. Kč).

Za tímto vývojem objemu daňových nedoplatků v České republice, evidovaných územními finančními orgány, v porovnání s minulým měsícem je však třeba vidět zejména technické problémy spojené s automatizovaným systémem evidence daní, spočívající se zúčtováním změn místní příslušnosti. V důsledku stěhování několika subjektů s velkou částkou nedoplatků, které proběhlo na začátku měsíce září, byly evidované daňové nedoplatky vynulovány a znovu se objevily v měsíci říjnu. To se odrazilo především v nárůstu daňových nedoplatků u daně z přidané hodnoty a spotřebních daní. U daně z přidané hodnoty byl nárůst nedoplatků ovlivněn také předpisy penále několika velkým subjektům, u nichž bylo zahájeno konkurzní řízení.

U daní z příjmů právnických osob byl růst ovlivněn v největší míře kumulací předpisů záloh na daň za měsíce září a říjen, ke které došlo z kapacitních důvodů u některých finančních úřadů(například v obvodu působnosti Finančního ředitelství pro hl. město Prahu) až v měsíci říjnu. Vyšší částka nastraně plateb v měsíci září a naopak vyšší předpisy záloh na daň v měsíci říjnu se v evidenci daní k 31. 10. 2000 projevily v celkovém nárůstu nedoplatků na této dani. Vedle tohoto provozně technického problému ovlivňuje růst nedoplatků na daních z příjmů platební nekázeň řady daňových subjektů.

Podrobnější hodnocení měsíčního pohybu daňových nedoplatků ukazuje, že u nepřímých daní činí objem daňových nedoplatků 45,4 mld. Kč. Z toho největší podíl představují nedoplatky evidované u daně z přidané hodnoty (37,1 mld. Kč). Podíl nepřímých daní na celkovém objemu daňových nedoplatků vykázaných k 31.říjnu 2000 představuje 44,4 %. U přímých daní dosáhl objem daňových nedoplatků k 31. 10. 2000 částku 45,7 mld. Kč, tj. podíl 44,7 % k celkovému objemu evidovaných daňových nedoplatků. Největší objem nedoplatků byl u přímých daní evidován u dani z příjmů, a to ve výši 32 mld. Kč. Podíl nedoplatků na daních z příjmů k celkovému objemu daňových nedoplatků představuje 31,3 %. Daňové nedoplatky na daních staré daňové soustavy se mírně snížily o 56 mil. Kč a jejich podíl na celkovém objemu daňových nedoplatků činil pouze 10,9 %.

Graf č. 1

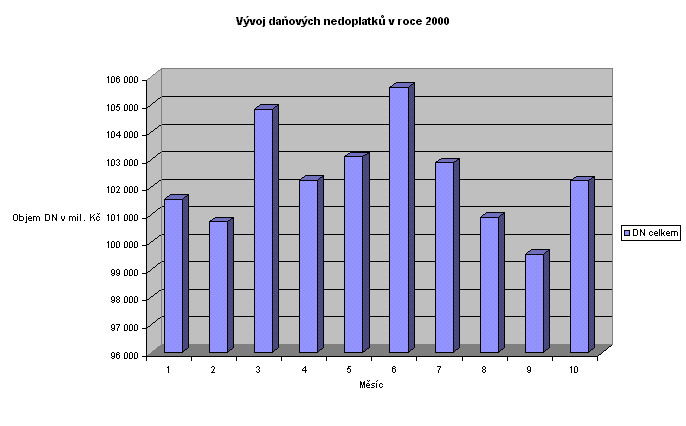

Graf č. 2

Graf č. 3

(Tisková zpráva z 29.11.2000)