Plnění státního rozpočtu ČR za duben 2021

Pokračující restriktivní protiepidemická opatření omezující ekonomickou aktivitu mají i nadále negativní dopad na daňové výnosy státního rozpočtu, jejichž pokles je prohlubován snížením zdanění práce, kapitálu či majetku, a dále změnou rozpočtového určení daní ve prospěch územních rozpočtů. Spolu s podporou státu zaměřenou na pomoc zasaženým sektorům ekonomiky, sociálnímu a zdravotnímu systému se jedná o hlavní příčiny meziročního propadu hospodaření státního rozpočtu za první čtyři měsíce o 98,2 mld. Kč.

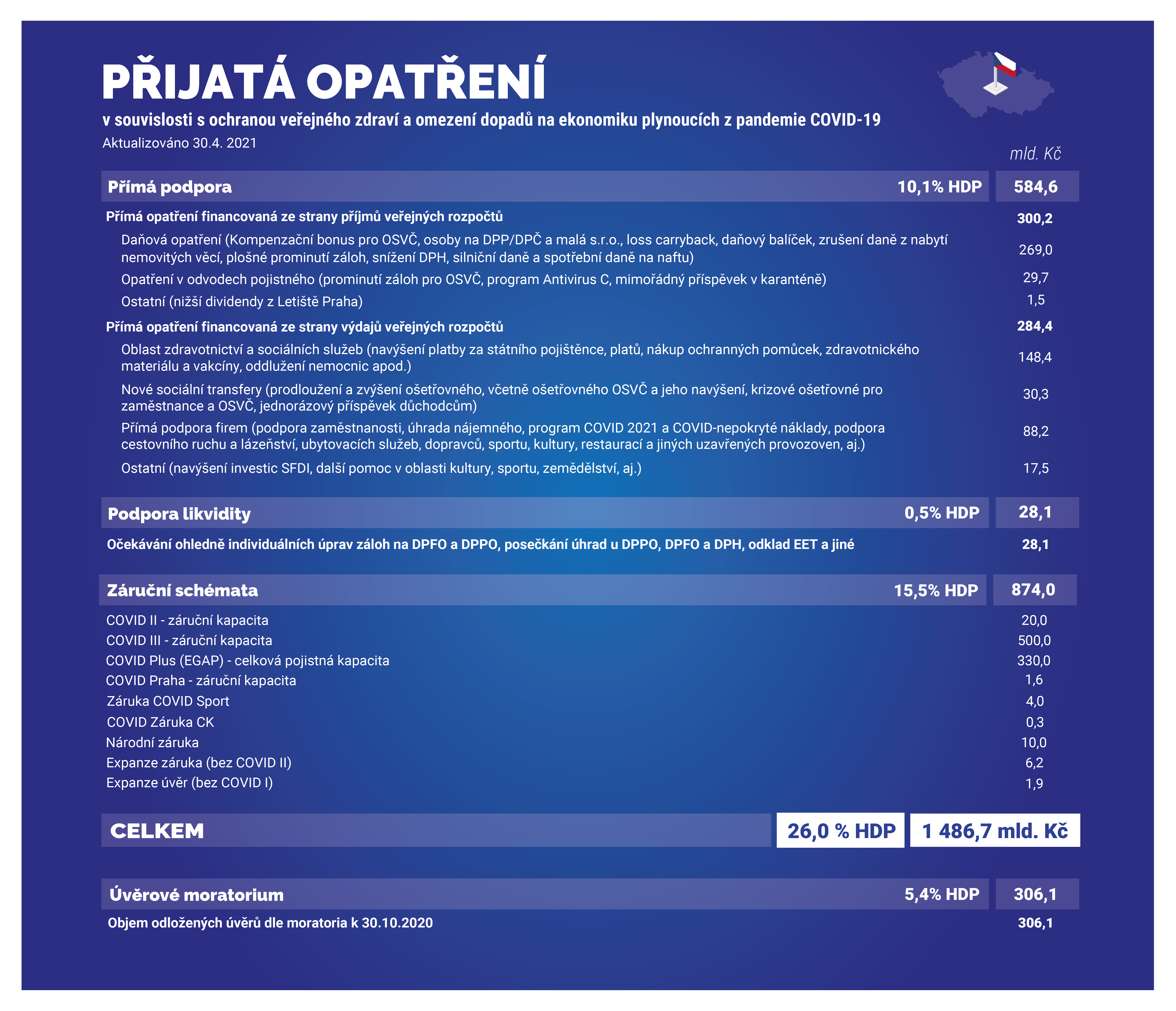

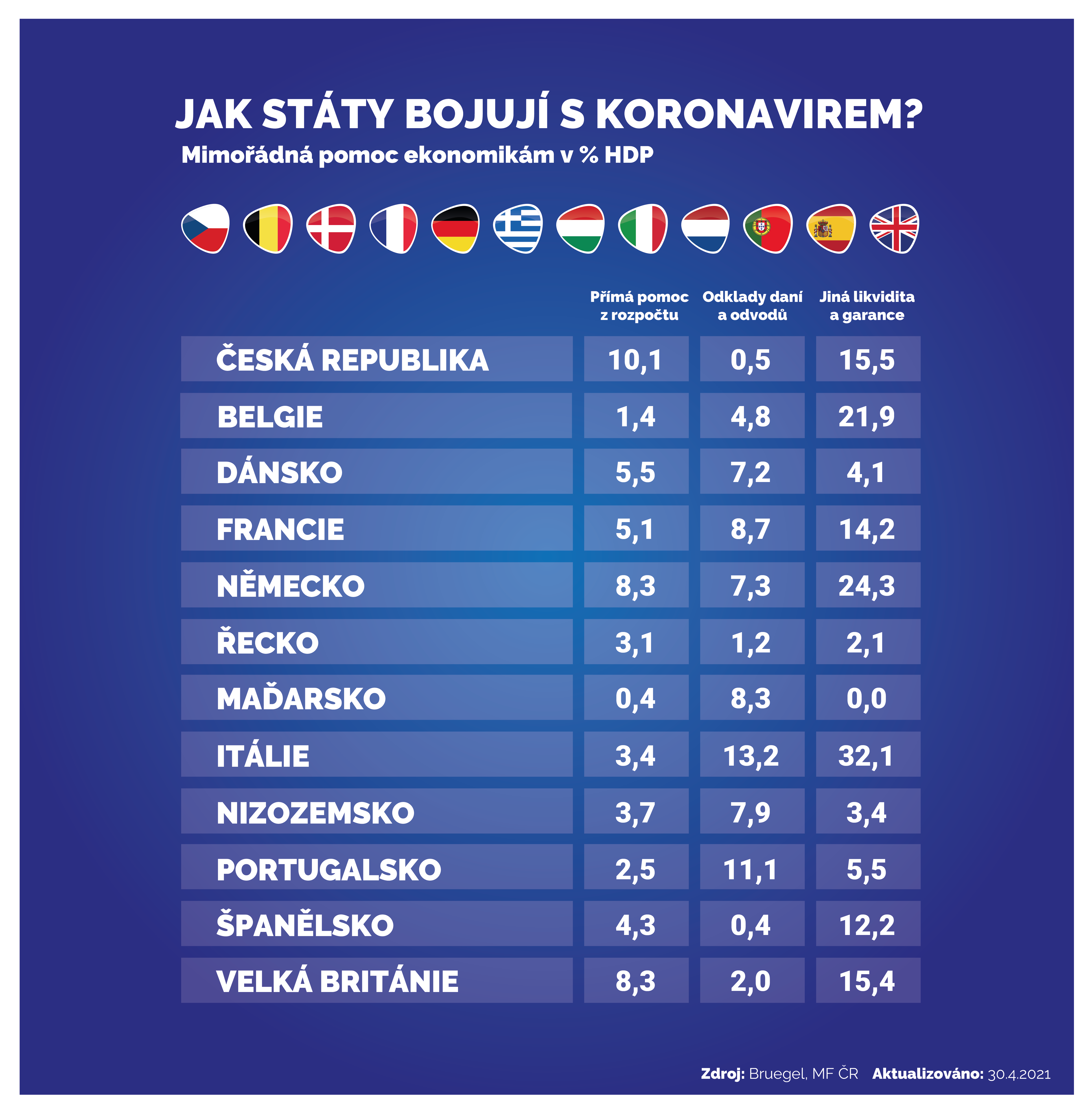

Podrobná data, včetně výše realizované pomoci a výdajů souvisejících s COVID-19, naleznete v přiložených .

Příjmy státního rozpočtu:

Příjmy rozpočtu jsou i nadále ovlivněny restrikcemi ekonomické činnosti doprovázenými poklesem zaměstnanosti a diskrečními opatřeními na příjmové straně. Celkové příjmy meziročně poklesly o 5,6 % (-26,2 mld. Kč), z čehož nejzřetelněji daňové příjmy bez pojistného (-12,9 %, tj. -27,6 mld. Kč). V uplynulém měsíci bylo patrné zpomalení poklesu, kdy zejména výběr daně z přidané hodnoty vedl ve srovnání se samotným dubnem 2020 k růstu daňových příjmů státního rozpočtu o 7,2 mld. Kč, tj. o 23,9 %. Nová úprava rozpočtového určení daní zatím přispěla do rozpočtu obcí a krajů navíc 6,7 mld. Kč. O stejnou částku inkasuje státní rozpočet na sdílených daních, jako jsou daň z přidané hodnoty a daně z příjmů, méně. Inkaso mírně vylepšovaly příjmy z Evropské unie a finančních mechanismů s nárůstem o 9,8 % (+4,3 mld. Kč) a také mimořádný výnos z aukce kmitočtů (5,6 mld. Kč) realizované již koncem minulého roku. Na druhou stranu je meziroční srovnání negativně zkresleno o 13 mld. Kč, které v březnu 2020 navýšily příjmy rozpočtu z dividend.

Do inkasa daně z příjmů fyzických osob placené plátci (-40,0 %, -15,5 mld. Kč) se v meziročním srovnání promítá vliv daňových změn účinných od roku 2021, zejména snížený základ daně o více než 25 % a zvýšení slevy na poplatníka. Inkaso negativně ovlivňuje i kompenzační bonus vyplacený v průběhu roku 2021 ve výši 13,2 mld. Kč s dopadem 8,3 mld. Kč na výnos státního rozpočtu.

Na inkasu daně z příjmů právnických osob (+0,5 mld. Kč), podobně jako u daně z příjmů fyzických osob placené poplatníky (+1,5 mld. Kč), se promítl vliv dubnového vyrovnání daně u části poplatníků. V meziročním srovnání se projevila opatření ke zmírnění dopadů COVID-19. Jedná se o faktický posun lhůty pro podání přiznání a zaplacení daně v roce 2020 a 2021 a dále o úpravu lhůt pro podání přiznání a zaplacení daně u elektronicky podaných daňových přiznání od roku 2021.

Příspěvky z pojistného na sociální zabezpečení nejsou v tomto roce přímo dotčeny změnou zákonné úpravy, vyjma marginálního dopadu zákona o mimořádném příspěvku zaměstnanci při nařízené karanténě. Dosavadní vývoj jejich inkasa (+3,2 %) zatím zaostává za tempem očekávaným novelizovaným rozpočtem mírně, o 0,8 p. b.

Inkaso daně z přidané hodnoty (-2,2 %, -2,0 mld. Kč) bylo kromě změny rozpočtového určení daní tlumeno nižšími sazbami daně na stravovací a další služby a zboží od května a července 2020, stejně jako restriktivními opatřeními proti šíření epidemie. Čistě za měsíc duben bylo inkaso na úrovni veřejných rozpočtů meziročně vyšší o 10,5 mld. Kč. Hlavními příčinami jsou mimořádný propad inkasa v dubnu 2020 v důsledku propuknutí nemoci COVID-19, vyšší počet pracovních dní v roce 2021 a také faktický posun lhůty pro podání přiznání a zaplacení daně za zdaňovací období únor 2021 do 15. dubna 2021.

Inkaso spotřebních daní (-17,2 %, -8,2 mld. Kč) nadále negativně ovlivňují dopady opatření zaváděných k zastavení šíření nákazy nemoci COVID-19. Výrazný pokles byl zaznamenán u spotřební daně z minerálních olejů (-15,9 %, -3,8 mld. Kč), což je důsledkem restrikcí a celkového oslabení ekonomiky, ale také snížením sazby spotřební daně z motorové nafty o 1 Kč/l. Meziroční pokles inkasa nastal i v případě spotřební daně z tabákových výrobků (-21,8 %, -3,8 mld. Kč). Zde se projevuje tradiční výkyv v odběru tabákových nálepek v důsledku změny sazby spotřební daně, ale také omezení přeshraničních nákupů. Z důvodu uzavření restauračních zařízení došlo k meziročnímu poklesu inkasa v případě piva (-21,3 %, -0,3 mld. Kč) i lihu (-10,1 %, -0,3 mld. Kč), kde však již inkaso začíná v meziměsíčním porovnání od března růst.

Příjmy státního rozpočtu za leden až duben

DPH - daň z přidané hodnoty

SD - spotřební daně z minerálních olejů, tabákových výrobků včetně surového tabáku a zahřívaných tabákových výrobků, piva, vína a meziproduktů, lihu a také včetně tzv. energetických daní a odvodu z elektřiny

DPPO - daně z příjmů právnických osob z přiznání a vybíraná srážkou

DPFO - daně z příjmů fyzických osob zahrnující daň ze závislé činnosti, z přiznání a vybíranou srážkou

Pojistné - pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti. Nezahrnuje pojistné na veřejné zdravotní pojištění odváděné zdravotním pojišťovnám

EU/FM - příjmy z Evropské unie a finančních mechanismů, které představují již proplacený podíl EU/FM na financování společných programů s ČR

Ostatní - dopočet do celku daňových i ostatních příjmů nedaňové povahy.

* Plnění je vztaženo k původně schválenému rozpočtu (nikoli k novele rozpočtu účinné od 1. 3. 2021)

Výdaje státního rozpočtu:

Pro tempo růstu celkových výdajů ve výši 12,8 % (+72,1 mld. Kč) je i nadále určující vývoj běžných výdajů (+14,0 %; +73,2 mld. Kč). Kapitálové výdaje meziročně klesly o 1,1 mld. Kč (-2,8 %). Realizace vládních priorit a podpora vyplácená v souvislosti s epidemií koronaviru jsou hlavními důvody realtivně vysokého tempa růstu výdajů.

Na objemově nejvýznamnějších sociální dávkách (+11,8 mld. Kč) se tradičně nejvíce podílely výplaty důchodů (+7,0 mld. Kč), do jejichž výše se v roce 2021 promítá valorizace starobních důchodů o 5,8 %. Rozhodující podíl na růstu výplat dávek nemocenského pojištění (+3,7 mld. Kč) zaujímá nemocenské (+2,3 mld. Kč) a ošetřovné (+1,2 mld. Kč). Z ostatních dávek nejvíce vzrostly podpory v nezaměstnanosti (+0,7 mld. Kč).

Běžné transfery podnikatelským subjektům (+31,3 mld. Kč) zvýšily náhrady mezd a pojistného v rámci programu Antivirus A, A Plus a B v celkovém objemu 16,6 mld. Kč (+15,2 mld. Kč), programy COVID Nájemné (5,0 mld. Kč), COVID Gastro – Uzavřené provozovny (3,2 mld. Kč), COVID Ubytování (2,1 mld. Kč), COVID Lyžařská střediska (0,9 mld. Kč), COVID Sport II. (0,5 mld. Kč), COVID Kultura (0,5 mld. Kč), COVID Podpora cestovního ruchu (0,3 mld. Kč) a ošetřovné pro OSVČ (0,4 mld. Kč). Na růst transferů měl vliv i převod prostředků určených na útlum a odkup dolů OKD, a.s. (1,4 mld. Kč). Nemocnice, které jsou obchodními společnostmi, získaly v průběhu dubna na mimořádné finanční ohodnocení svých zaměstnanců 1,4 mld. Kč.

Zákonem upravené zvýšení měsíčních plateb veřejného zdravotního pojištění za tzv. státní pojištěnce o dvě třetiny proti stavu k 1. lednu 2020 vedlo k meziročnímu růstu o 17,0 mld. Kč.

Neinvestiční transfery územním rozpočtům (+12,3 mld. Kč) představují v prvé řadě prostředky na platy pedagogických i nepedagogických pracovníků na středních a základních školách (+6,2 mld. Kč), které by se v tomto roce měly zvýšit o 9 %. Za meziročním navýšením stál i převod prostředků určených na financování sociálních služeb (+5,6 mld. Kč), které byly v dubnu rozhodnutím vlády podpořeny 3 mld. Kč nad rámec původního rozpočtu. V dubnu stát také vyplatil obcím a krajům první příspěvěk na zmírnění dopadů zákona o kompenzačním bonusu pro rok 2021 ve výši 0,8 mld. Kč. V dubnu byly municipalitám uvolněny prostředky na mimořádné finanční ohodnocení zaměstnanců poskytovatelů lůžkové péče (1,5 mld. Kč). Stát obcím a krajům také vyplatil první příspěvěk na zmírnění dopadů zákona o kompenzačním bonusu pro rok 2021 (0,8 mld. Kč).

Odvody vlastních zdrojů do rozpočtu Evropské unie byly na základě požadavku Evropské komise zaplaceny v nadalikvotní výši, což je hlavní příčinou jejich meziročního zvýšení o 17,4 % (o 3,2 mld. Kč).

Naopak pokles běžných výdajů ovlivnily neinvestiční nákupy a související výdaje1 (-5,2 mld. Kč), jejichž objem byl v březnu a dubnu minulého roku výrazně navýšen nákupy ochranných pomůcek a dalšího zdravotnického materiálu.

Kapitálové výdaje jsou počátkem roku tradičně nižší, což souvisí s realizací investic převážně ve druhé polovině roku. I přes nízké čerpání na úrovni 20,9 % rozpočtu je jejich objem z meziročního hlediska na podobné úrovni (-2,8 %). Pro rok 2021 byly investice státu naplánovány v rekordní výši 187,5 mld. Kč.

1 Bez výdajů na obsluhu státního dluhu

Výdaje státního rozpočtu za leden až duben

Platy - platy a související výdaje vyplácené na úrovni organizačních složek státu (tj. bez platů vyplácených ve školství, zdravotnictví, příspěvkových organizacích)

NT SS - neinvestiční transfery soukromoprávním subjektům směřované podnikatelským subjektům a neziskovým a podobným organizacím (např. spolkům, fundacím, ústavům, obecně prospěšným společnostem, církvím, politickým stranám a hnutím)

NT VRÚÚ - neinvestiční transfery veřejným rozpočtům ústřední úrovně, které zahrnují především odvod veřejného zdravotního pojištění za státní pojištěnce a transfery státním fondům

NT ÚSC - neinvestiční transfery veřejným rozpočtům územní úrovně představují z velké části dotace na platy v regionálním školství, transfery podle zákona o sociálních službách a příspěvěk na výkon státní správy.

NT PO - neinvestiční transfery příspěvkovým a podobným organizacím představují zejména příspěvky na činnost zřízeným příspěvkovým organizacím, ale i dotace vysokým školám a veřejným výzkumným institucím

Sociální dávky - zejména výdaje na starobní, invalidní, vdovské, vdovecké a sirotčí důchody, ale i vyplacené dávky nemocenského pojištění, státní sociální podpory, pěstounské péče, pomoci v hmotné nouzi, dávky pro příslušníky ozbrojených sil při skončení služebního poměru či osoby se zdravotním postižením

Jiné NV - ostatní neinvestiční výdaje (dopočet do celku), které zahrnují především běžné provozní výdaje, výdaje na obsluhu státního dluhu, odvody do rozpočtu Evropské unie, kompenzace dopravcům za slevy nařízené státem apod.

Investice - kapitálové výdaje realizované organizačními složkami státu v podobě přímých investic nebo transferů zejména státním fondům, municipalitám, podnikatelským subjektům, příspěvkovým a neziskovým organizacím, vysokým školám či veřejným výzkumným institucím.

* Plnění je vztaženo k původně schválenému rozpočtu (nikoli k novele rozpočtu účinné od 1. 3. 2021)

Dokumenty ke stažení

- Tabulka - měsíční pokladní plnění - 04-2021XLSX (84kB)

- Poskytnutá pomoc v souvislosti s dopady pandemie COVID-19 k 30.4.2021PNG (2279kB)

- Přijatá opatření v souvislosti s ochranou veřejného zdraví a omezení dopadů na ekonomiku plynoucích z pandemie COVID-19 k 30.4.2021PNG (2819kB)

- Jak státy bojují s koronavirem? Mimořádná pomoc ekonomikám k 30.4.2021PNG (2092kB)

{kind=link}

{kind=link}

{kind=link}