Plnění státního rozpočtu ČR za leden až prosinec 2020

Pozitivní vývoj hospodaření rozpočtu v prvních dvou měsících roku, kdy inkaso daní a pojistného převyšovalo předpoklady a pokrývalo tempo růstu běžných výdajů, byl ve zbývající části roku oslaben snahou čelit epidemii COVID-19. Opatření přijatá na zmírnění jejích dopadů vedla ve svých důsledcích k výrazným propadům daňových příjmů a k nárůstům výdajů zaměřených na pomoc jednotlivcům, firmám i dalším částem veřejných rozpočtů.

Za nižším než plánovaným schodkem stály především příjmy, které o 110,7 mld. Kč převýšily rozpočtovanou úroveň. Podílely se na tom z poloviny daňové příjmy (+55,1 mld. Kč), příjmy z Evropské unie a finančních mechanismů (+26,0 mld. Kč), tak i ostatní příjmy (+29,6 mld. Kč). Nicméně oproti původnímu rozpočtu schválenému v roce 2019 se příjmy z daní a pojistného propadly o téměř 150 mld. Kč. Celkové výdaje nebyly oproti rozpočtované výši realizovány o 21,9 mld. Kč, přičemž kapitálové pouze o 1,7 mld. Kč.

Podrobná data, včetně výše realizované pomoci a výdajů souvisejících s COVID-19, naleznete v přiložených tabulkách (.XLSX, 74 kB).

Příjmy státního rozpočtu:

Příjmy rozpočtu byly v roce 2020 výrazně ovlivněny propadem ekonomiky doprovázeným poklesem zaměstnanosti, odpracovaných hodin, objemu mezd a celou řadou diskrečních opatření. Celkově se příjmy meziročně snížily o 3,1 % (-47,7 mld. Kč), z čehož nejzřetelněji daňové příjmy bez pojistného o 6,1 % (-46,5 mld. Kč). Inkaso vylepšovaly příjmy z Evropské unie a finančních mechanismů s nárůstem o 8,3 % (+10,4 mld. Kč).

Inkaso daně z příjmů právnických osob (-12,2 %, tj. -15,1 mld. Kč) je meziročně výrazně ovlivněno prominutím červnové zálohy na daň z příjmů právnických osob (dopad -13,5 mld. Kč na státní rozpočet) a dále možností individuálního stanovení odlišných záloh daně. Institut zpětného uplatnění daňové ztráty nebyl v průběhu roku 2020 daňovými subjekty téměř využit. Z analýzy inkasa lze dále usuzovat, že sektory, které byly nejvíce krizí a protiepidemickými opatřeními zasaženy, negenerují obvykle takovou daňovou povinnost, aby byly pravidelnými plátci záloh. Dopad ekonomického vývoje na tyto sektory a inkaso daně se tak plně promítne až ve vyrovnání roce v 2021.

Inkaso daně z příjmů fyzických osob placené poplatníky (-42,0 %, tj. -3,3 mld. Kč) také snižuje plošné prominutí červnové zálohy na daň z příjmů fyzických osob (dopad -1,6 mld. Kč na státní rozpočet) a stanovení nižších záloh. Stejně jako u daně z příjmů právnických osob lze i u daně z příjmů fyzických osob usuzovat z vývoje inkasa na limitovanou daňovou povinnost platit zálohy u subjektů s restrikcemi a krizí dotčených odvětví. Navíc cca 400 tis čistých osob samostatně výdělečně činných žádnou daň neodvádí. Na inkaso mělo dále negativní vliv opětovné zvýšení limitu pro výdajové paušály na 2 mil. Kč s účinností od zdaňovacího období 2019.

Podpora vyplácená formou kompenzačních bonusů v celkové výši 24,4 mld. Kč a pokles objemu mezd a platů mají zásadní dopad na inkaso daně z příjmů fyzických osob placené plátci (-5,3 %, tj. -7,5 mld. Kč). Inkaso daně z příjmů fyzických osob placené plátci (očištěno o vliv výplaty kompenzačních bonusů) rostlo meziročně o cca 6 %, a to i přesto, že vývoj objemu mezd a platů byl v roce 2020 negativně ovlivněn ošetřováním nebo péčí o dítě během uzavřených škol, uzavřenými podniky během nouzového stavu či jejich omezeným provozem a poklesem zaměstnanosti.

Obdobné faktory, posílené odkladem či zrušením minimálních záloh na důchodové pojištění a politiku zaměstnanosti pro osoby samostatně výdělečně činné (7,4 mld. Kč), determinovaly vývoj příspěvků z pojistného na sociální zabezpečení. V jejich meziročním poklesu o 2,0 % se navíc promítla nižší sazba z nemocenského pojištění pro zaměstnavatele z poloviny loňského roku, která kompenzovala náklady za zrušení karenční doby. V neposlední řadě inkaso snížilo prominuté pojistné placené zaměstnavatelem v rámci programu Antivirus C (13,3 mld. Kč).

Na inkasu daně z přidané hodnoty (-1,2 %, tj. -3,5 mld. Kč) se negativně podepsal pokles maloobchodních tržeb. Inkaso bylo dále tlumeno nižšími sazbami daně u pravidelné hromadné dopravy od února 2019, na teplo a chlad od ledna 2020 a na stravovací služby a další služby a zboží od května a července 2020. Další snížení pramení z posečkaných a dosud nesplacených plateb daně v objemu pro státní rozpočet ve výši -0,9 mld. Kč. Negativní dopad některých opatření, zejména snížení sazby u nájmu, stravovacích, sportovních, kulturních akcí zřejmě nedosáhl odhadované výše, neboť tyto provozy byly omezeny po delší dobu, než byl původní předpoklad. Dále se na spotřebě domácností pozitivně projevila masivní státní podpora, zaměřená na disponibilní příjmy a zaměstnanost.

Inkaso spotřebních daní bylo rovněž negativně ovlivněno dopady opatření zaváděných k zastavení šíření nákazy nemoci COVID-19 (-2,5 %, tj. -4,0 mld. Kč). Nejvýznamnější dopad byl zaznamenán u spotřební daně z minerálních olejů (-8,2 %, tj. -6,9 mld. Kč), což bylo způsobeno restrikcemi, které vedly k výraznému úbytku přepravních výkonů zejména v měsících březnu a dubnu, a také očekávanou vyšší vratkou z tzv. zelené nafty. Meziroční pokles z důvodu uzavření restauračních zařízení a omezeného turistického ruchu nastal v případě inkasa spotřební daně z lihu, a to navzdory zvýšení sazeb daně (-5,7 %, tj. -0,5 mld. Kč). Inkaso spotřební daně z tabákových výrobků díky navýšení sazeb spotřební daně meziročně vzrostlo (+6,4 %, tj. +3,6 mld. Kč), avšak původně odhadovaného navýšení inkasa nebylo dosaženo z důvodu uzavření hranic v první polovině roku a z toho plynoucí absence přeshraničních nákupů z Německa a Rakouska, prodloužení lhůty pro doprodej cigaret s předcházející sazbou daně, i již zmíněného výrazného oslabení turistického ruchu.

Příjmy státního rozpočtu za leden až prosinec

DPH - daň z přidané hodnoty

SD - spotřební daně z minerálních olejů, tabákových výrobků včetně surového tabáku a zahřívaných tabákových výrobků, piva, vína a meziproduktů, lihu a také včetně tzv. energetických daní a odvodu z elektřiny

DPPO - daně z příjmů právnických osob z přiznání a vybíraná srážkou

DPFO - daně z příjmů fyzických osob zahrnující daň ze závislé činnosti, z přiznání a vybíranou srážkou

Pojistné - pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti. Nezahrnuje pojistné na veřejné zdravotní pojištění odváděné zdravotním pojišťovnám

EU/FM - příjmy z Evropské unie a finančních mechanismů, které představují již proplacený podíl EU/FM na financování společných programů s ČR

Ostatní - dopočet do celku daňových i ostatních příjmů nedaňové povahy.

Výdaje státního rozpočtu:

I přes to, že celkové výdaje nedosáhly úrovně dané rozpočtem (97,8 % rozpočtu po změnách), tempo jejich růstu bylo rekordně vysoké (+18,8 %) a v absolutním vyjádření představovalo meziroční zvýšení o 291,2 mld. Kč. Kompenzace vyplacené jednotlivcům, firmám a municipalitám, posilování zatíženého sociálního a zdravotního systému a pokračující realizace vládních priorit stály za meziročním růstem běžných (+18,2 %, +257,6 mld. Kč) i kapitálových výdajů (+24,1 %, +33,5 mld. Kč).

Nejvyšší změny dosáhly sociální dávky (+85,2 mld. Kč). Kromě valorizace důchodů (+33,0 mld. Kč) podpořené v prosinci vyplacením jednorázového příspěvku (+15,0 mld.), navýšení rodičovského příspěvku (+14,1 mld. Kč) či příspěvku na péči (+3,3 mld. Kč) výrazně vzrostla výplata dávek nemocenského pojištění (+16,4 mld. Kč). Zde zaujímá rozhodující roli navýšené ošetřovné (+9,7 mld. Kč), následované nemocenským (+6,2 mld. Kč). Dávky v nezaměstnanosti vzrostly o 2,4 mld. Kč.

Běžné transfery podnikatelským subjektům (+48,8 mld. Kč) byly hlavně v květnu a červnu silně navýšeny výplatou náhrad mezd v rámci programu Antivirus A a B v celkovém objemu 23,7 mld. Kč. Dopad mělo i vyplacení prostředků v rámci programu COVID Nájemné (4,1 mld. Kč), COVID Ubytování (2,3 mld. Kč) a ošetřovného pro OSVČ (2,3 mld. Kč). Transfery rovněž zvýšil vklad 4 mld. Kč do fondu Exportní garanční a pojišťovací společnosti, a.s., na krytí závazků z poskytovaných záruk a srpnová platba Podpůrnému a garančnímu rolnickému a lesnickému fondu, a.s., 1,0 mld. Kč k zabezpečení potravinové soběstačnosti. Růst výdajů na projekty Operačního programu Podnikání a inovace pro konkurenceschopnost 2014+ (+4,3 mld. Kč) byl ovlivněn podporou úvěrových programů COVID . V této kategorii jsou též zařazeny nemocnice, které jsou obchodními společnostmi, a které získaly v průběhu října cca 5 mld. Kč na mimořádné finanční ohodnocení svých zaměstnanců.

Neinvestiční transfery územním rozpočtům (+40,1 mld. Kč) obsahují růst platů (+20,9 mld. Kč) pedagogických i nepedagogických pracovníků na středních a základních školách o 10 %, posílení finančního zajištění sociální péče (+5,4 mld. Kč) či 5% valorizaci příspěvku na výkon státní správy (+0,6 mld. Kč). Kromě toho byl v srpnu vyplacen mimořádný příspěvek obcím na zmírnění dopadů poklesu jejich daňových příjmů (13,4 mld. Kč). V říjnu byly municipalitám uvolněny prostředky na mimořádné finanční ohodnocení zaměstnanců poskytovatelů lůžkové péče (cca 2 mld. Kč) a na pořízení technického vybavení základních škol (1,3 mld. Kč).

Do růstu běžných transferů příspěvkovým a podobným organizacím (+15,1 mld. Kč) se výrazně promítl květnový převod 6,6 mld. Kč určený na oddlužení vybraných nemocnic. Vzrostly také příspěvky a transfery směřované vysokým školám (+1,4 mld. Kč) a do oblasti výzkumu, vývoje a inovací, realizované prostřednictvím Akademie věd ČR, Grantové agentury ČR a Technologické agentury ČR (+0,8 mld. Kč). Nemocnicím, které jsou státními příspěvkovými organizacemi, byly na mimořádné finanční ohodnocení zaměstnanců poskytnuty cca 4 mld. Kč a příspěvkové organizace v kultuře byly podpořeny částkou meziročně vyšší o 0,9 mld. Kč.

Financování běžných výdajů státních fondů narostlo o 15,1 mld. Kč, na čemž se nejvíce podílely transfery Státnímu fondu dopravní infrastruktury (+10,3 mld. Kč, tj. +73,7 %).

Zákonem upravené zvýšení měsíčních plateb veřejného zdravotního pojištění za tzv. státní pojištěnce (+500 Kč na 1 pojištěnce) účinné od 1. června a mírný nárůst počtu státních pojištěnců od začátku roku vedly k meziročnímu růstu o 25,4 mld. Kč (+35,4 %).

Zvýšená potřeba ochranných pomůcek a dalšího materiálu v souvislosti s řešením pandemie koronaviru se projevila i v neinvestičních nákupech a souvisejících výdajích1 státu (+11,4 mld. Kč), kdy se primárně nákupy materiálu téměř zdvojnásobily (+9,6 mld. Kč).

Navýšené požadavky ze strany Evrospké komise vedly v roce 2020 k meziročnímu růstu odvodu vlastních zdrojů do rozpočtu EU (+9,6 mld. Kč).

Kapitálové výdaje v roce 2020 meziročně vzrostly téměř o čtvrtinu (+33,5 mld. Kč). Jejich objem (172,7 mld. Kč) téměř dorovnal rekordní rok 2015 (175,7 mld. Kč), který byl na rozdíl od roku 2020 výrazně podpořen investicemi ze společných programů EU a ČR vrcholící fáze programového období 2007–2013. V případě právě skončeného roku byly investice posíleny nejvíce z národních zdrojů ve výši, která poprvé překročila hranici 100 mld. Kč (103,8 mld. Kč při růstu o 24,7 mld. Kč). Rozhodující roli měly investiční transfery Státnímu fondu dopravní infrastruktury (+41,0 %, tj. +18,4 mld. Kč). Vzrostly i transfery určené na investice municipalit (+21,5 %, tj. +5,9 mld. Kč) a investiční nákupy a související výdaje Ministerstva vnitra a Ministerstva obrany (+4,1 mld. Kč). V prosinci také došlo k navýšení základního kapitálu Exportní garanční a pojišťovací společnosti, a.s. o 1,5 mld. Kč).

1 bez započtení výdajů na obsluhu státního dluhu

Výdaje státního rozpočtu za leden až prosinec

Platy - platy a související výdaje vyplácené na úrovni organizačních složek státu (tj. bez platů vyplácených ve školství, zdravotnictví, příspěvkových organizacích)

NT SS - neinvestiční transfery soukromoprávním subjektům směřované podnikatelským subjektům a neziskovým a podobným organizacím (např. spolkům, fundacím, ústavům, obecně prospěšným společnostem, církvím, politickým stranám a hnutím)

NT VRÚÚ - neinvestiční transfery veřejným rozpočtům ústřední úrovně, které zahrnují především odvod veřejného zdravotního pojištění za státní pojištěnce a transfery státním fondům

NT ÚSC - neinvestiční transfery veřejným rozpočtům územní úrovně představují z velké části dotace na platy v regionálním školství, transfery podle zákona o sociálních službách a příspěvěk na výkon státní správy.

NT PO - neinvestiční transfery příspěvkovým a podobným organizacím představují zejména příspěvky na činnost zřízeným příspěvkovým organizacím, ale i dotace vysokým školám a veřejným výzkumným institucím

Sociální dávky - zejména výdaje na starobní, invalidní, vdovské, vdovecké a sirotčí důchody, ale i vyplacené dávky nemocenského pojištění, státní sociální podpory, pěstounské péče, pomoci v hmotné nouzi, dávky pro příslušníky ozbrojených sil při skončení služebního poměru či osoby se zdravotním postižením

Jiné NV - ostatní neinvestiční výdaje (dopočet do celku), které zahrnují především běžné provozní výdaje, výdaje na obsluhu státního dluhu, odvody do rozpočtu Evropské unie, kompenzace dopravcům za slevy nařízené státem apod.

Investice - kapitálové výdaje realizované organizačními složkami státu v podobě přímých investic nebo transferů zejména státním fondům, municipalitám, podnikatelským subjektům, příspěvkovým a neziskovým organizacím, vysokým školám či veřejným výzkumným institucím.

Dokumenty ke stažení

- Tabulka - měsíční pokladní plnění - 12-2020XLSX (74kB)

- Prezentace - Pokladní plnění státního rozpočtu za rok 2020PDF (755kB)

- Informační leták - Poskytnutá pomoc k 31.12.2020 v souvislosti s dopady pandemie COVID-19PNG (1866kB)

- Informační leták - Přijatá opatření k 31.12.2020 v souvislosti s ochranou veřejného zdraví a omezení dopadů na ekonomiku plynoucích z pandemie COVID-19PNG (2454kB)

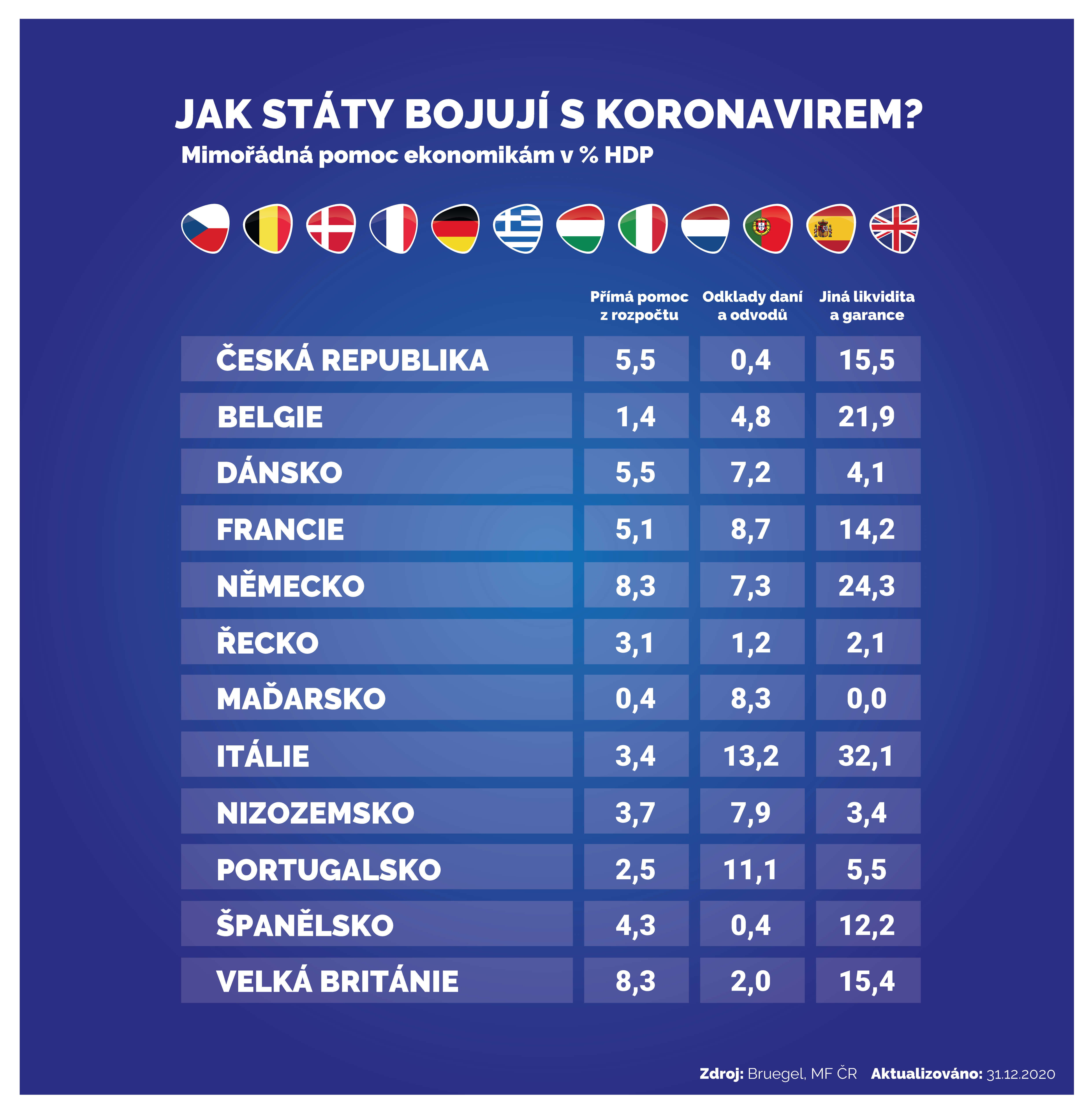

- Informační leták - Jak státy bojují s koronavirem? Mimořádná pomoc ekonomikám k 31.12.2020PNG (1967kB)

{kind=link}

{kind=link}

{kind=link}

Záznam z tiskové konference