Státní závěrečný účet za rok 2010

- Státní závěrečný účet obsahuje údaje o výsledcích rozpočtového hospodaření minulého roku.

- Součástí státního závěrečného účtu jsou souhrnné údaje o výsledcích hospodaření státního rozpočtu a dalších složek veřejných rozpočtů, přehled o ekonomickém vývoji, o státním dluhu, o stavu a vývoji státních finančních aktiv a státních záruk. Materiál obsahuje také informaci o postupu privatizace a o stavu a použití prostředků vedených na zvláštních účtech a souhrnný přehled závěrečných účtů kapitol, které byly před projednáním státního závěrečného účtu předkládány Poslanecké sněmovně samostatně jejich správci.

- Státní závěrečný účet poté, kdy ho vezme na vědomí Poslanecká sněmovna, uveřejní Ministerstvo financí v elektronické podobě způsobem umožňujícím dálkový a nepřetržitý přístup.

- Další informace viz především § 29 a § 30 zákona č. 218/2000 Sb., o rozpočtových pravidlech.

A. Vládní návrh usnesení Poslanecké sněmovny k návrhu státního závěrečného účtu České republiky za rok 2010

Parlament České republiky

Poslanecká sněmovna 2011

6. volební období

Vládní návrh

USNESENÍ

Poslanecké sněmovny

z schůze 2011

k návrhu státního závěrečného účtu České republiky za rok 2010

Poslanecká sněmovna

- b e r e n a v ě d o m í

-

1. státní závěrečný účet České republiky za rok 2010, který vykazuje příjmy 1 000 377 095,28 tis. Kč, výdaje 1 156 793 483,73 tis. Kč a celkový schodek 156 416 388,45 tis. Kč (podle údajů z finančních výkazů předložených správci kapitol),

-

výsledky rozpočtového hospodaření územních samosprávných celků, dobrovolných svazků obcí a regionálních rad regionů soudržnosti v České republice za rok 2010, které vykázalo příjmy 424 707 300 tis. Kč, výdaje 425 895 700 tis. Kč a schodek 1 188 400 tis. Kč,

-

stav státních finančních aktiv České republiky k 31. prosinci 2010 ve výši 308 490 327 tis. Kč a stav státních finančních pasív České republiky ve výši 1 407 572 484 tis. Kč včetně závazků z titulu nesplacené části upsaného kapitálu ve výši 63 515 430 tis. Kč,

-

závěrečné účty státních fondů České republiky za rok 2010 podle údajů uvedených v sešitu F návrhu státního závěrečného účtu,

-

informaci o stavu a vývoji státních záruk uvedenou v sešitu D návrhu státního závěrečného účtu,

-

informaci o stavech fondů organizačních složek státu uvedenou v sešitu F návrhu státního závěrečného účtu,

-

informaci o postupu privatizace a o stavu a použití prostředků vedených na zvláštních účtech za rok 2010 (podle zákona č. 178/2005 Sb., o zrušení Fondu národního majetku), uvedenou v sešitu I návrhu státního závěrečného účtu;

-

- s o u h l a s í

s vypořádáním schodku státního rozpočtu České republiky za rok 2010 financujícími položkami takto:

- vydanými státními dluhopisy ve výši 149 422 123 tis. Kč - přijatými dlouhodobými úvěry ve výši 10 001 019 tis. Kč - změnou stavů na účtech státních finančních aktiv - zvýšením o 3 006 758 tis. Kč

Zdůvodnění vládního návrhu usnesení Poslanecké sněmovny

K bodu II. - úhrada schodku státního rozpočtu České republiky za rok 2010

Státní rozpočet České republiky na rok 2010 byl schválen zákonem č. 487 ze dne 9. prosince 2009. Jeho příjmy byly stanoveny částkou 1 022,2 mld. Kč, výdaje částkou 1 184,9 mld. Kč a schodek částkou 162,7 mld. Kč.

V průběhu roku 2010 došlo ke změnám schváleného rozpočtu. Rozpočet příjmů státního rozpočtu vzrostl o 33,0 mld. Kč na 1 055,2 mld. Kč a rozpočet výdajů o 33,2 mld. Kč na 1 218,1 mld. Kč. Došlo tedy i ke změně rozpočtovaného schodku státního rozpočtu z 162,7 mld. Kč na 162,9 mld. Kč. K souvztažnému navýšení rozpočtu příjmů i výdajů státního rozpočtu o 33,0 mld. Kč došlo na základě zmocnění ministra financí daného § 24 odst. 4 zákona č. 218/2000 Sb. (rozpočtová pravidla), v platném znění. Na výdajové straně došlo navíc k navýšení rozpočtu o 0,2 mld. Kč - jednalo se o prostředky, které mohly být na základě zmocnění ministra financí (podle § 2 odst. 2 zákona č. 487/2009 Sb., o státním rozpočtu ČR na rok 2010) v roce 2010 použity na řešení povodňových škod a na nová protipovodňová opatření.

Celkově skončilo hospodaření státního rozpočtu v roce 2010 schodkem 156,4 mld. Kč. Jeho podíl na HDP v běžných cenách představoval 4,3 % a byl o 1,0 procentního bodu nižší než v roce 2009. Výsledný schodek je o 6,5 mld. Kč nižší než schodek daný rozpočtem po změnách a o 36,0 mld. Kč nižší než činila skutečnost roku 2009.

Zákon č. 487/2009 Sb., o státním rozpočtu České republiky na rok 2010, stanovil v § 1, odst. 1 vypořádání schodku státního rozpočtu 2010 těmito financujícími položkami:

| a) vydáním státních dluhopisů do výše | 153 232 954 tis. Kč, |

| b) přijatými dlouhodobými úvěry do výše | 12 671 411 tis. Kč, |

| c) změnou stavu na účtech státních finančních aktiv, a to zvýšením | 3 204 365 tis. Kč. |

Vývoj rozpočtového hospodaření a změny, k nimž v rozpočtu došlo, ovlivnily strukturu zdrojů krytí výsledného schodku státního rozpočtu. Struktura financování výsledného rozpočtového schodku ve výši cca 156,4 mld. Kč byla ovlivněna finančním krytím přijatými dlouhodobými úvěry (10,0 mld. Kč), což představuje snížení oproti předchozímu roku. Výsledné krytí změnou stavů na účtech státních finančních aktiv bylo záporné (-3,0 mld. Kč), tj. z uvedeného titulu došlo ke zvýšení stavu těchto peněžních prostředků.

Dluhopisové krytí výsledného schodku státního rozpočtu v celkovém saldu cca 149,4 mld. Kč bylo v zásadě určeno jednak použitím výnosů z tuzemských emisí střednědobých a dlouhodobých státních dluhopisů, které po odečtení splátek těchto dluhopisů činily 84,4 mld. Kč, jednak výnosy ze zahraničních emisí dluhopisů ve výši 49,7 mld. Kč, dále pak zvýšením množství státních pokladničních poukázek v oběhu o 25,1 mld. Kč a ostatními vlivy ve výši 0,1 mld. Kč.1 Též je nutno odečíst tvorbu dluhové rezervy financování ve výši 7,1 mld. Kč, část výnosů tuzemských střednědobých a dlouhodobých dluhopisů ve výši 1,1 mld. Kč použitých ke splátkám půjček od Evropské investiční banky a prostředky přepůjčené ČEB ve výši 1,7 mld. Kč.

Přímé úvěrové financování výsledného rozpočtového schodku ze zahraničí ve výši 10,0 mld. Kč bylo v roce 2010 dáno saldem financujících operací infrastrukturálních výdajů na projekty financované z úvěrů od Evropské investiční banky. Prostředky na tyto výdaje byly rozpočtovány v kapitole Státní dluh a transferovány do příslušných úvěrových kapitol. Tyto infrastrukturální výdaje realizované ve výši 10,0 mld. Kč byly pokryty z prostředků získaných jednotlivými tranšemi úvěrů od EIB v rozsahu 10,4 mld. Kč. Vzhledem k vyššímu čerpání úvěrů EIB oproti financování se tak stav účtu prostředků z úvěrů EIB MF ČR ke konci roku 2010 zvýšil oproti počátku roku z 1,4 mld. Kč na 1,8 mld. Kč, tj. o 0,4 mld. Kč.

Změna (zvýšení) stavu prostředků na účtech státních finančních aktiv, která vedla k zápornému financování výsledného rozpočtového schodku v rozsahu 3,0 mld. Kč, byla způsobena přebytkovým saldem rozpočtové kapitoly OSFA (4,4 mld. Kč) při současných výdajích transferovaných z kapitoly OSFA v rozsahu 1,4 mld. Kč.

1 Dluhopisové krytí je zvyšováno částí načerpaných půjček od EIB, které nefinancovaly schodek státního rozpočtu ve výši 0,4 mld. Kč a je snižováno přeceněním aktiv z titulu kurzových rozdílů ve výši 0,3 mld. Kč.

- EKONOMICKÝ VÝVOJ

- EKONOMICKÝ VÝKON

1.1 Poptávka

1.2 Nabídka

1.3 Důchody - CENOVÝ VÝVOJ

2.1 Spotřebitelské ceny

2.2 Ceny výrobců - TRH PRÁCE

3.1 Ekonomická aktivita

3.2 Zaměstnanost

3.3 Nezaměstnanost

3.4 Průměrné mzdy - PLATEBNÍ BILANCE

4.1 Běžný účet4.1.1. Obchodní bilance podle ČSÚ z údajů celní statistiky4.2 Kapitálový účet

4.3 Finanční účet

4.4 Měnové kurzy

4.5 Devizové rezervy - MĚNOVÝ VÝVOJ A FINANČNÍ TRH

5.1 Měnový přehled5.1.1. Měnové agregáty5.2 Úrokové sazby

5.1.2. Úvěry (aktiva)

- EKONOMICKÝ VÝKON

- VEŘEJNÉ ROZPOČTY

- PŘÍJMY VEŘEJNÝCH ROZPOČTŮ

- VÝDAJE VEŘEJNÝCH ROZPOČTŮ

- SALDA VEŘEJNÝCH ROZPOČTŮ

- DLUH VEŘEJNÝCH ROZPOČTŮ

- Shrnutí

Jednotlivé kapitoly ke stažení

I. Ekonomický vývoj

V roce 2010 výkonnost české ekonomiky meziročně vzrostla, což přispělo k velmi pozvolnému uzavíraní záporné produkční mezery, do které se ekonomika dostala vlivem externího šoku v podobě výpadku zahraniční poptávky ke konci roku 2008. Na ekonomickou výkonnost působilo pozitivně zejména oživení světového obchodu. Efekty počáteční fáze fiskální konsolidace se naopak projevovaly negativně.

Hrubý domácí produkt v roce 2010 meziročně reálně vzrostl o 2,3 %, a to jak vlivem domácí poptávky, tak i zahraničního obchodu. Domácí poptávka byla příznivě ovlivněna hlavně růstem tvorby hrubého kapitálu zejména v důsledku změny zásob, Růst spotřeby domácností byl nízký, což bylo dáno vysokou mírou nezaměstnanosti a pouze pozvolným růstem reálných mezd. Oživení dynamiky zahraničního obchodu v souvislosti s nečekaně vysokým růstem německé ekonomiky vedlo k tomu, že firmy z důvodu uspokojení vyššího obratu vytvářely zásoby. Na vývoj zásob měl v průběhu roku vliv i obchod se solárními panely, přičemž ten se rovněž odrazil v nižším než očekávaném poklesu tvorby hrubého fixního kapitálu. Na druhou stranu však zhoršil saldo zahraničního obchodu. S ohledem na opatření s cílem tlumit související dopady obchodu se solárními panely v podobě růstu cen elektrické energie se však jednalo o dočasné efekty jak na domácí poptávku, tak na zahraniční obchod.

Cyklická pozice ekonomiky se negativně odrazila i na trhu práce. Míra nezaměstnanosti klesala po prudkém nárůstu v začátku roku pouze pozvolna a ke konci roku byl navíc zaznamenán její opětovný mírný nárůst mimo jiné v důsledku úsporných opatření ve fiskální oblasti. Zaměstnanost se v roce 2010 dále, i když pomaleji, snižovala. Poptávkové inflační tlaky byly zanedbatelné a růst průměrné cenové hladiny byl způsoben především administrativními vlivy, které nebyly zásadní. Koncem roku však bylo možné pozorovat relativně silný růst cen potravin a ropy na světových trzích, které se postupně promítaly do domácí cenové hladiny.

ČNB v roce 2010 dále uvolnila měnovou politiku, nicméně rozpětí mezi tříměsíční sazbou PRIBOR a 2T Repo klesalo pouze pozvolna. I tak jisté oživení finančního trhu přispělo k poklesu úrokových sazeb českých dluhopisů, což se pozitivně odrazilo na vývoji deficitu vládního sektoru za rok 2010.

Ve světové ekonomice během roku 2010 pokračovalo oživení, bylo však značně nerovnoměrné. Zatímco ve velkých rozvíjejících se ekonomikách včetně Číny a Indie pokračoval vysoký růst, růst ve vyspělých ekonomikách byl slabší, zejména v eurozóně, kde vývoj na jaře zkomplikovaly turbulence na finančních trzích.

Ekonomika USA vzrostla v roce 2010 o 2,9 % (po poklesu o 2,6 % v roce 2009). Na konci roku převládl optimismus podpořený silnějším růstem v posledním čtvrtletí. Růstový "mix" je považován za zdravý - silná spotřeba a nepříliš vysoké zásoby. K optimismu přispěl také setrvalý nárůst na akciových trzích, Dow-Jonesův index se přiblížil úrovni 12tisíc bodů. Vzpruhou byl i první výraznější pokles míry nezaměstnanosti, která klesla v prosinci na 9,4 % proti 9,8 % v listopadu. Očekává se však, že trh práce se bude zotavovat ještě několik let.

HDP v EU, resp. v eurozóně, vzrostl v roce 2010 o 1,8 %, resp. o 1,7 %, proti poklesu o 4,2 %, resp. 4,1 % v roce 2009. Největší podíl na tom měla německá ekonomika (vzrostla během roku 2010 o 3,6 %). Naproti tomu v roce 2010 ještě poklesl HDP Řecka, Irska a Španělska. V Británii ve 4. čtvrtletí došlo nečekaně k mezičtvrtletnímu poklesu o 0,6 %. Nerovnoměrnost vykazovala i míra nezaměstnanosti, která se celkově udržovala na vysoké úrovni: v prosinci v eurozóně stagnovala na 10,0 %, v SRN se však už čtvrtý měsíc držela na pouhých 6,6 %. Naproti tomu ve Španělsku činila 20,4 % a na Slovensku 14,5 %. Růst byl v eurozóně i v EU založen především na exportu. Po jarních turbulencích na finančních trzích sledovala většina zemí eurozóny program fiskální restrikce a konsolidace.

Koncem roku 2010 se obnovil tlak na ceny komodit, což bylo příznakem růstových očekávání, ale také zdrojem významných rizik pro oživení. Cena ropy se koncem roku přiblížila 100 USD/barel (roční průměr 79,7 USD). Významně také rostly ceny potravin, index cen potravinářských komodit FAO v prosinci překonal rekordní maximum z června 2008.

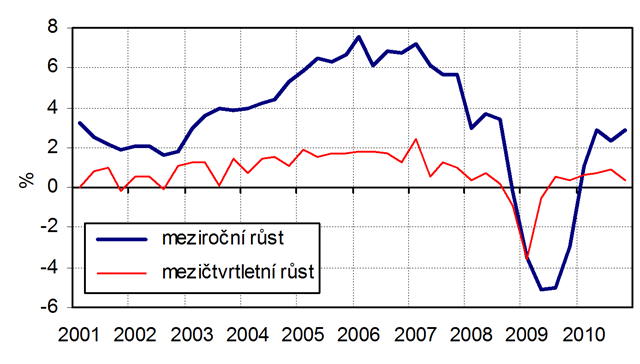

V roce 2010 došlo k oživení výkonnosti české ekonomiky, kdy reálný hrubý domácí produkt (HDP) meziročně vzrostl o 2,3 %2 . Měřeno mezičtvrtletními přírůstky HDP vykazovalo oživení reálné ekonomiky vzestupnou tendenci, pouze ve 4. čtvrtletí došlo k jejímu výraznému zpomalení.

Výkonnost české ekonomiky byla pozitivně ovlivněna domácí poptávkou i zahraničním obchodem. Při pouze nízkém zvýšení spotřeby domácností bylo hlavním faktorem růstu domácí poptávky zvýšení zásob. Růst zahraničního obchodu se odvíjel od růstu exportních trhů, zejména pak německé ekonomiky. Oživení zahraničního obchodu se promítlo do potřeb firem tvořit zásoby, pozitivně ovlivnilo jinak nepříznivou situaci na trhu práce a významně přispělo alespoň k mírnému růstu mezd v podnikatelské sféře. Tyto skutečnosti se rovněž odrazily v udržení meziroční dynamiky spotřeby domácností. Dalším faktorem, který přispěl k meziročnímu růstu ekonomické aktivity, byl obchod se solárními panely. I když byl jeho efekt na vývoj zahraničního obchodu negativní, neboť většina instalovaného výkonu byla importována, odrazil se pozitivně ve vývoji investic. Odhadujeme, že čistý pozitivní efekt na vývoj HDP činil 0,2 p.b.

Graf č. 1: Hrubý domácí produkt (stálé ceny)

Pramen: ČSÚ

Hrubá přidaná hodnota (HPH) v roce 2010 reálně vzrostla o 3,3 %. Její vývoj byl pozitivně ovlivněn především růstem přidané hodnoty zpracovatelského průmyslu. Rovněž došlo k oživení odvětví, která poskytují soukromé služby. Naopak hrubá přidaná hodnota ve stavebnictví meziročně klesla.

Nominální HDP v roce 2010 vzrostl o 1,2 %, přičemž úhrnná cenová hladina měřená deflátorem HDP klesla o 1,1 %. Její meziroční snížení bylo ovlivněno především směnnými relacemi, kdy došlo k vyššímu meziročnímu poklesu cen exportu, než kolik činil pokles cen importu.

Ukazatel reálného hrubého důchodu (RHDD), který vyjadřuje objem důchodů plynoucích do ekonomiky z realizace produkce, a ve srovnání s HDP tedy zohledňuje efekt změny směnných relací, vrostl v důsledku zhoršení směnných relací méně než HDP. Konkrétně vzrostla výkonnost ekonomiky měřená RHDD o 0,6 %.

1.1. Poptávka

Domácí poptávka k růstu HDP přispěla 1,3 p.b. Nejvíce k růstu HDP přispěla tvorba hrubého kapitálu, a to vlivem meziročního růstu zásob. Ty rostly s ohledem na oživení odvětví průmyslu, které bylo dáno růstem zahraničního obchodu. Tvorba hrubého fixního kapitálu meziročně klesla, avšak její pokles byl přibržděn obchodem se solárními panely, což byl s ohledem na přijatá opatření jednorázový efekt. Investice do dopravních prostředků a strojů a ostatních zařízení dále meziročně klesly. Došlo k velmi mírnému meziročnímu růstu investic do obydlí.

| 2008 | 2009 | 2010 | ||||||

|---|---|---|---|---|---|---|---|---|

| rok | 1Q | 2Q | 3Q | 4Q | ||||

| HDP, běžné ceny | mld. Kč | 3689 | 3626 | 3670 | 870 | 935 | 926 | 939 |

| HDP, běžné ceny | mzr. % | 4,3 | -1,7 | 1,2 | -0,6 | 1,8 | 2,0 | 1,6 |

| HDP, stálé ceny | mzr. % | 2,5 | -4,1 | 2,3 | 1,0 | 2,9 | 2,4 | 2,9 |

| Konečná spotřeba | mzr. % | 2,8 | 0,6 | 0,4 | 0,8 | 0,9 | 0,2 | -0,3 |

| domácností | mzr. % | 3,6 | -0,3 | 0,4 | 0,2 | 0,9 | 0,4 | 0,0 |

| vlády | mzr. % | 1,1 | 2,6 | 0,3 | 2,0 | 0,9 | -0,2 | -1,3 |

| neziskových institucí | mzr. % | 5,3 | 7,9 | 5,0 | 8,8 | 5,2 | 3,6 | 2,8 |

| Tvorba hrubého kapitálu | mzr. % | -2,8 | -15,8 | 4,7 | -8,6 | 2,3 | 14,4 | 11,9 |

| fixního | mzr. % | -1,5 | -7,9 | -4,6 | -9,4 | -6,5 | -0,4 | -2,3 |

| Vývoz | mzr. % | 6,0 | -10,8 | 18,0 | 18,0 | 20,7 | 15,7 | 17,7 |

| Dovoz | mzr. % | 4,7 | -10,6 | 18,0 | 15,3 | 20,0 | 18,6 | 17,9 |

Oživení zahraničního obchodu a z toho plynoucí alespoň zmírnění negativních dopadů proběhlé recese na trhu práce a mírný reálný růst průměrné mzdy v podnikatelském sektoru pomohly udržet dynamiku spotřeby domácností těsně nad úrovní roku 2009. Spotřeba statků dlouhodobé spotřeby dále mírně meziročně klesla, avšak došlo k oživení spotřeby služeb.

V roce 2010 došlo k prudkému obnovení dynamiky vývozu i dovozu, přičemž meziroční růsty vývozu a dovozu byly stejné. Čistý vývoz přispěl k růstu HDP ve výši 1,0 p.b.

1.2. Nabídka

Na nabídkové straně ekonomiky vzrostla v roce 2010 hrubá přidaná hodnota (HPH) meziročně reálně o 3,3 %. Na meziročním zvýšení HPH se podílela téměř všechna odvětví, nejvýrazněji však zpracovatelský průmysl, jehož příspěvek k růstu HPH dosáhl 2,5 p.b. při meziročním růstu o 10,8 %. Ve službách byl růst ve srovnání s průmyslem mírnější. HPH odvětví peněžnictví, komerční služby se zvýšila o 5,0 %. Také HPH v odvětví obchod, pohostinství, doprava překročila úroveň stejného období předchozího roku. Snížení tvorby HPH postihlo v důsledku nedostatečné poptávky stavebnictví a ve druhé polovině roku také zemědělství.

Struktura podílů odvětví na nominální HPH se proti roku 2009 příliš nezměnila. Nejvýraznější změna nastala v průmyslu, kde snížení podílu HPH u výroby a rozvodu elektřiny, plynu a vody bylo vyrovnáno zvýšením ve zpracovatelském průmyslu.

| 2008 | 2009 | 2010 | ||||||

|---|---|---|---|---|---|---|---|---|

| rok | 1Q | 2Q | 3Q | 4Q | ||||

| HPH, běžné ceny | mld. Kč | 3321,4 | 3258,0 | 3298,3 | 782,8 | 839,0 | 831,5 | 845,1 |

| HPH, běžné ceny | mzr. % | 4,5 | -1,9 | 1,2 | -1,2 | 1,6 | 2,3 | 2,2 |

| HPH, stálé ceny | mzr. % | 3,4 | -4,5 | 3,3 | 1,3 | 3,6 | 3,6 | 4,5 |

| z toho zpracovatelský průmysl | mzr. % | 7,8 | -11,9 | 10,8 | 2,4 | 8,3 | 15,1 | 17,7 |

| Produktivita práce1) | mzr. % | 2,1 | -3,4 | 4,1 | 3,5 | 4,7 | 3,7 | 4,4 |

| z toho zpracovatelský průmysl | mzr. % | 6,8 | -6,4 | 13,5 | 8,9 | 11,2 | 15,6 | 18,0 |

| Nominální průměrná náhrada2) | mzr. % | 6,3 | 0,4 | 2,9 | 0,7 | 3,0 | 4,3 | 3,6 |

| Jednotkové náklady práce3) | mzr. % | 4,1 | 3,9 | -1,1 | -2,7 | -1,6 | 0,6 | -0,8 |

| z toho zpracovatelský průmysl | mzr. % | -1,7 | 2,6 | -6,7 | -6,5 | -6,2 | -7,0 | -7,0 |

Vysvětlivky: 1) Hrubá přidaná hodnota ve stálých cenách na jednoho zaměstnaného (fyzické osoby).

2) Objem náhrad zaměstnancům v běžných cenách na jednoho zaměstnance (fyzické osoby)

3) Podíl nominální průměrné náhrady a produktivity práce

Při pokračujícím poklesu zaměstnanosti (o 0,8 %) se celková produktivita práce zvýšila o 4,1 %. Příznivě se také vyvíjela relace produktivity práce a nominálních průměrných náhrad. K propadu došlo pouze v zemědělství a ve stavebnictví.

Snížení jednotkových nákladů práce a zároveň totéž snížení implicitního deflátoru HPH eliminovalo riziko nákladové inflace v ekonomice. Z pohledu odvětvové struktury tento celkový názor neplatí. Mzdově-nákladové tlaky se projevily v zemědělství a poměrně výrazné byly ve stavebnictví.

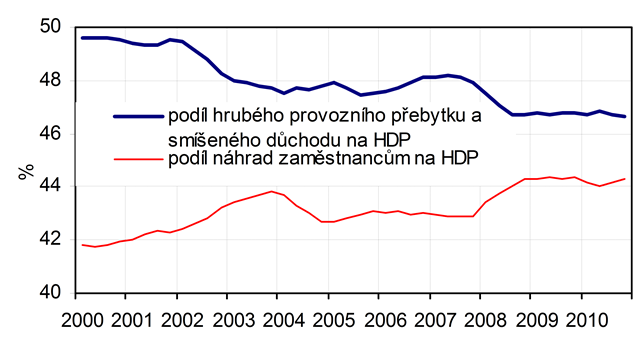

1.3. Důchody

Meziroční růst reálné ekonomické aktivity se projevil růstem realizovaných důchodů výrobních faktorů podílejících se na produkci. V roce 2010 vzrostl jak hrubý provozní přebytek a smíšený důchod, tak náhrady zaměstnancům, přičemž oba typy důchodů v roce 2009 poklesly.

Vývoj náhrad zaměstnancům z hlediska jednotlivých odvětví byl s výjimkou ostatních služeb diferencovaný podle vývoje hrubé přidané hodnoty. K růstu náhrad zaměstnancům došlo v odvětví průmyslu, peněžnictví a komerčních služeb a ostatních služeb. Vývoj náhrad zaměstnancům ve stavebnictví byl kvalitativně v souladu s vývojem hrubé přidané hodnoty tohoto odvětví, kde došlo k meziročnímu poklesu hrubé přidané hodnoty i náhrad zaměstnancům.

| 2008 | 2009 | 2010 | ||||||

|---|---|---|---|---|---|---|---|---|

| rok | 1Q | 2Q | 3Q | 4Q | ||||

| HDP, běžné ceny | mld. Kč | 3689 | 3626 | 3670 | 870 | 935 | 926 | 939 |

| Čisté daně | podíl % | 9,0 | 8,9 | 9,1 | 9,0 | 9,6 | 10,0 | 7,7 |

| Hrubý provozní přebytek a smíšený důchod | podíl % | 46,7 | 46,8 | 46,6 | 46,6 | 47,6 | 46,6 | 45,8 |

| Náhrady zaměstnancům | podíl % | 44,3 | 44,3 | 44,3 | 44,4 | 42,8 | 43,4 | 46,5 |

| zemědělství, lesnictví, rybolov | podíl % | 1,1 | 1,0 | 1,0 | 0,9 | 1,0 | 1,1 | 1,1 |

| průmysl | podíl % | 13,6 | 12,6 | 12,7 | 12,7 | 12,3 | 12,4 | 13,5 |

| stavebnictví | podíl % | 2,8 | 2,8 | 2,7 | 2,6 | 2,7 | 2,7 | 2,9 |

| obchod, pohostinství, doprava | podíl % | 9,9 | 10,0 | 9,9 | 10,0 | 9,6 | 9,7 | 10,2 |

| peněžnictví, komerční služby | podíl % | 6,4 | 6,7 | 6,6 | 6,9 | 6,3 | 6,4 | 6,8 |

| ostatní služby | podíl % | 10,5 | 11,3 | 11,3 | 11,4 | 11,0 | 11,0 | 12,0 |

Pomalejší růst hrubého provozního přebytku a smíšeného důchodu proti růstu nominálního HDP se projevil poklesem podílu hrubého provozního přebytku a smíšeného důchodu na HDP. Na druhé straně se zvýšil podíl čistých daní na nominálním HDP. Podíl náhrad zaměstnancům na nominálním HDP zůstal nezměněn. Jednalo se však o velmi malé změny podílů na HDP ve srovnání s rokem 2009. Nízká dynamika náhrad zaměstnancům zřejmě souvisela jednak s obezřetností firem při rozhodovaní o využívání kapacit a lidských zdrojů v situaci oživení obchodu po proběhlé recesi a rovněž s napjatou situací na trhu práce, která firmy nenutila ke zvyšovaní sazeb odměn za práci.

Graf č. 2: Podíly sumárních složek důchodů na HDP - klouzavé úhrny

Pramen: ČSÚ, propočet MF

II. Veřejné rozpočty 1

-

V roce 2010 došlo k meziročnímu snížení deficitu veřejných rozpočtů, které jsou ještě stále zasaženy nedávnou krizí. Jako zásadní příčiny zmírnění negativních tendencí lze označit posílení příjmové strany, pokles výdajů a také vázání výdajů ve výši téměř 18 mld. Kč v průběhu roku.

Zmírnila se fiskální expanze, o čemž svědčí zlepšení salda primární bilance a čistého peněžního toku z provozní činnosti. Pozitivní tendencí je vývoj podílu deficitu pro fiskální cílení na HDP, který se v meziročním srovnání i oproti původním předpokladům snížil. Přetrvává však vysoký podíl mandatorních výdajů, což je výsledkem politik realizovaných v minulých letech. V jejich struktuře nedochází k výrazným posunům. Z hlediska dlouhodobé udržitelnosti veřejných financí nebyly učiněny zásadní nebo dostatečné změny.

Vývoj dluhu kopíruje vývoj hospodaření veřejných rozpočtů. Příčinou jsou nejen důsledky krize, ale také v minulosti založené výdajové trendy. Přestože zadlužení nadále rostlo, náklady spojené s jeho obsluhou v roce 2010 strmě poklesly. Zásluhu na tom měl především pokles rizikové prémie v důsledku úsporné politiky nové vlády a očekávání dalšího konsolidačního a reformního úsilí. Náklady dluhové služby jsou trvalou zátěží výdajové strany veřejných rozpočtů.

Podíl dluhu veřejných rozpočtů na HDP roste, avšak ve srovnání s jinými zeměmi není jeho úroveň zatím vysoká. Jeho růst byl ale doposud zpomalován využíváním privatizačních příjmů k financování deficitů, jejichž vliv téměř dozněl. Ke zvolnění růstových tendencí u dluhu by mohlo přispět pouze zmírnění růstu deficitů veřejných rozpočtů.

Materiál prezentuje údaje za veřejné rozpočty ve statistickém standardu Government Finance Statistics Manual 2001 (dále GFS 2001). Základní rozdíly mezi touto a dříve implementovanou metodikou obsahuje pro připomenutí níže uvedený metodický box.

Z důvodů v něm uvedených nejsou údaje o hospodaření veřejných rozpočtů uvedené v Návrhu zákona o státním rozpočtu pro rok 2010 v některých příjmových a výdajových položkách plně srovnatelné. Při porovnávání rozpočtovaných a dosažených příjmů a výdajů (a tím i salda) za rok 2010 se text přesto soustřeďuje na srovnání položek a ukazatelů s metodicky obdobným obsahem. V čase jsou nicméně údaje v materiálu metodicky zcela konzistentní.

Metodický box

-

čistý peněžní tok z provozní činnosti (net cash inflow from operating activities), který představuje rozdíl mezi příjmy a výdaji z provozní činnosti. Toto saldo na rozdíl od dříve vykazovaného salda běžné bilance zahrnuje kapitálové příjmové a výdajové dotace a transfery.

-

čistý peněžní tok z investic do nefinančních aktiv (net cash outflow from investments in NFAs), který představuje hodnotu nově pořízeného nefinančního majetku sníženou o příjmy z prodeje nefinančních aktiv.

Pozvolné oživení růstu spolu s realizovanými opatřeními zejména na příjmové straně vedly k meziročnímu zlepšení vývoje veřejných rozpočtů. V roce 2010 se tak saldo veřejných rozpočtů (ekvivalent dříve uváděného salda bez čistých půjček) meziročně zlepšilo o 67,7 mld. Kč a deficit činil 179,8 mld. Kč, tj. 4,9 % HDP. Ve srovnání se schválenou rozpočtovou dokumentací pro rok 2010 byl ale o 13,2 mld. Kč vyšší. Výsledek hospodaření veřejných rozpočtů byl po loňsku druhý nejhorší v historii ČR. Ve srovnání s původními předpoklady je zhoršení patrné u všech segmentů s výjimkou územně samosprávných celků, nicméně v meziročním porovnání jejich saldo spolu se státním rozpočtem zaznamenalo znatelně lepší výsledek. U státního rozpočtu dosáhl schodek 158,5 mld. Kč, což je o 5,6 mld. Kč méně, než bylo původně schváleno. Současně byl deficit státního rozpočtu ve srovnání s rokem 2009 nižší o 75,6 mld. Kč.

Deficit státního rozpočtu není shodný s deficitem prezentovaným v ostatních částech Státního závěrečného účtu za rok 2010. Z deficitu je vyloučen vliv rezervních fondů a dalších finančních operací. Původní odhad deficitu veřejných rozpočtů uvedený v Návrhu státního rozpočtu na rok 2010 nepředpokládal zapojování finančních prostředků rezervních fondů organizačních složek státu (dále OSS). Vzhledem k vyčerpání převážné většiny prostředků rezervních fondů v minulých letech dochází v aktuálním saldu veřejných rozpočtů v důsledku vlivu těchto operací ke zhoršení již jen o 0,7 mld. Kč. Od roku 2008 dochází k odlišnému zacházení s rezervními fondy. K reálným převodům nerealizovaných rozpočtovaných výdajů do rezervních fondů už nedochází, místo nich na základě uspořených prostředků vznikají nároky na výdaje příštích let. Nedochází k nadbytečnému emitování státních dluhopisů v průběhu roku, což vede k úsporám nákladů dluhové služby. Zapojování nespotřebovaných výdajů je limitováno zmocněním vlády ke snižování části těchto nároků. O stavu a pohybu nároků z uspořených výdajů je vedena zvláštní evidence. Možnost vytvářet nároky však i nadále ztěžuje predikovatelnost konečných výsledků hospodaření veřejných rozpočtů. Výsledky hospodaření veřejných rozpočtů jsou uvedeny v následující tabulce.

| 2008 | 2009 | 2010 | |

|---|---|---|---|

| předběžná skutečnost | |||

| Saldo (mld Kč) | -39,1 | -247,5 | -179,8 |

| Saldo (% HDP) | -1,1 | -6,8 | -4,9 |

| Saldo pro fiskální cílení (mld Kč) | -36,8 | -229,7 | -151,1 |

| Saldo pro fiskální cílení (% HDP) | -1,0 | -6,3 | -4,1 |

Pramen: MF

Pozn.: Ze salda pro fiskální cílení jsou vyloučeny transformační náklady, operace Národního fondu a EU prostředky, které by výsledky daného roku ovlivňovaly o časový nesoulad mezi přijetím plateb z EU a jejich čerpáním. Tento ukazatel je shodný s ukazatelem používaným v návrhu střednědobého výhledu státního rozpočtu na léta 2010 a 2011. Transformační náklady představují zejména operace v minulosti státem zřízených institucí, které spravovaly nekvalitní aktiva přebíraná od jiných subjektů.

1Zpracováno na základě statistických dat známých do 11. března 2011.

2 Meziroční indexy ze sezónně neočištěných dat, mezičtvrtletní indexy z dat sezónně očištěných.

Jednotlivé kapitoly ke stažení

C. Zpráva o výsledcích hospodaření státního rozpočtu

- SOUHRNNÉ HODNOCENÍ VÝSLEDKŮ HOSPODAŘENÍ STÁTNÍHO ROZPOČTU

- PŘÍJMY STÁTNÍHO ROZPOČTU

- CELKOVÉ PŘÍJMY STÁTNÍHO ROZPOČTU

- DAŇOVÉ PŘÍJMY

2.1. Celostátní daňové příjmy

2.2. Daňové příjmy státního rozpočtu2.2.1. Daň z příjmů fyzických osob2.3. Poplatky z vybraných činností

2.2.2. Daň z příjmů právnických osob

2.2.3. Daň z přidané hodnoty

2.2.4. Zvláštní daně a poplatky ze zboží a služeb v tuzemsku (spotřební daně)2.3.1. Správní poplatky2.4. Daně a cla za zboží a služby ze zahraničí

2.3.2. Poplatky a odvody v oblasti životního prostředí

2.5. Daně z majetkových a kapitálových převodů (majetkové daně)2.5.1. Daň dědická

2.5.2. Daň darovací

2.5.3. Daň z převodu nemovitostí - DAŇOVÉ NEDOPLATKY

- POJISTNÉ NA SOCIÁLNÍ ZABEZPEČENÍ A PŘÍSPĚVEK NA STÁTNÍ POLITIKU ZAMĚSTNANOSTI

- NEDAŇOVÉ A OSTATNÍ PŘÍJMY

5.1. Nedaňové příjmy

5.2. Kapitálové příjmy

5.3. Přijaté transfery

- VÝDAJE STÁTNÍHO ROZPOČTU

- HLAVNÍ TENDENCE VE VÝVOJI VÝDAJŮ STÁTNÍHO ROZPOČTU

- BĚŽNÉ VÝDAJE STÁTNÍHO ROZPOČTU

2.1. Neinvestiční transfery obyvatelstvu a služby zaměstnanosti2.1.1. Neinvestiční transfery obyvatelstvu2.2. Neinvestiční transfery a půjčené prostředky podnikatelským subjektům

2.1.2. Služby zaměstnanosti

2.3. Výdaje na veřejnou spotřebu2.3.1. Výdaje na platy zaměstnanců a ostatní platby za provedenou práci2.4. Další běžné výdaje státního rozpočtu

2.3.2. Neinvestiční nákupy a související výdaje

2.3.3. Neinvestiční transfery neziskovým a podobným organizacím

2.3.4. Refundace poloviny náhrady mzdy v souvislosti s nemocenským pojištěním

2.3.5. Neinvestiční transfery veřejným rozpočtům ústřední úrovně

2.3.6. Neinvestiční transfery veřejným rozpočtům územní úrovně

2.3.7. Neinvestiční transfery příspěvkovým a podobným organizacím - ČERPÁNÍ MZDOVÝCH PROSTŘEDKŮ V ROZPOČTOVÉ SFÉŘE

- KAPITÁLOVÉ VÝDAJE STÁTNÍHO ROZPOČTU

4.1. Čerpání výdajů podle druhového třídění

4.2. Výdaje realizované prostřednictvím programového financování - MANDATORNÍ VÝDAJE

- VÝDAJE STÁTNÍHO ROZPOČTU NA PODPORU VÝZKUMU, VÝVOJE A INOVACÍ

- VÝDAJE NA STÁTNÍ SPRÁVU

- VÝDAJE STÁTNÍHO ROZPOČTU PODLE ODVĚTVOVÉHO ČLENĚNÍ

8.1. Výdaje na sociální věci a politiku zaměstnanosti

8.2. Výdaje na služby pro obyvatelstvo

8.3. Výdaje na zemědělství, lesní hospodářství a rybářství, průmyslová a ostatní odvětví hospodářství

8.4. Výdaje na bezpečnost státu a právní ochranu

8.5. Výdaje na všeobecnou veřejnou správu a služby

- ZHODNOCENÍ VYUŽITÍ PROSTŘEDKŮ VYNALOŽENÝCH K ODSTRANĚNÍ POVODŇOVÝCH ŠKOD A K ÚHRADĚ RESTITUČNÍCH VÝDAJŮ

- ZHODNOCENÍ VYUŽITÍ PROSTŘEDKŮ VYNALOŽENÝCH K ODSTRAŇOVÁNÍ POVODŇOVÝCH ŠKOD

- VYUŽITÍ PROSTŘEDKŮ URČENÝCH K ÚHRADĚ RESTITUČNÍCH VÝDAJŮ POSKYTNUTÝCH NA ZÁKLADĚ ZÁKONŮ Č. 164/1998 SB., 21/2000 SB. A 246/2000 SB

- ROZDÍL MEZI PŘÍJMY Z POJISTNÉHO NA DŮCHODOVÉ POJIŠTĚNÍ A VÝDAJI SPOJENÝMI S VÝBĚREM POJISTNÉHO NA DŮCHODOVÉ POJIŠTĚNÍ A VÝPLATOU DÁVEK DŮCHODOVÉHO POJIŠTĚNÍ

- VYHODNOCENÍ SOUHRNNÝCH ROZPOČTOVÝCH VZTAHŮ K ROZPOČTU EU

PŘÍLOHA Č. 1: ZPRÁVA O VÝSLEDCÍCH DAŇOVÉ KONTROLY

PŘÍLOHA Č. 2: ZPRÁVA O ČINNOSTI CELNÍ SPRÁVY ČESKÉ REPUBLIKY

PŘÍLOHA Č. 3: ZPRÁVA O OPATŘENÍCH V OBLASTI CENOVÉ REGULACE

Jednotlivé kapitoly ke stažení

I. Souhrnné hodnocení výsledků hospodaření státního rozpočtu

1. Cíle rozpočtové politiky v roce 2010, rozpočtové priority

Východiska přípravy státního rozpočtu na rok 2010 byla následující:

-

výdajové rámce na léta 2010 a 2011 stanovené usnesením Poslanecké sněmovny Parlamentu ČR č. 966/2008;

-

střednědobý výhled státního rozpočtu ČR na léta 2010 a 2011 schválený usnesením vlády č. 1194/2008 a předložený PSP ČR na vědomí;

-

predikce základních makroekonomických indikátorů do roku 2012 (zpracovaná Ministerstvem financí v červenci 2009);

-

zákon č. 362/2009 Sb., kterým se mění některé zákony v souvislosti s návrhem zákona o státním rozpočtu České republiky na rok 2010;

-

zákon č. 418/2009 Sb., kterým se mění zákon č. 236/1995 Sb., o platu a dalších náležitostech spojených s výkonem funkce představitelů státní moci a některých státních orgánů a soudců a poslanců Evropského parlamentu.

Rozpočet vycházel z predikce makroekonomických indikátorů pro rok 2010, které tvoří jedno z podstatných východisek pro odhady rozpočtových čísel jak na straně příjmů, tak na straně výdajů. Návrh rozpočtu počítal s meziročním přírůstkem hrubého domácího produktu ve stálých cenách o 0,3 %, s prognózou meziroční míry inflace 1,1 % a průměrné míry nezaměstnanosti 8,5 %.

Státní rozpočet České republiky na rok 2010 byl schválen zákonem č. 487 ze dne 9. prosince 2009. Jeho příjmy byly stanoveny částkou 1 022,2 mld. Kč, výdaje částkou 1 184,9 mld. Kč a schodek částkou 162,7 mld. Kč.

Současně bylo rozhodnuto, že schodek bude vypořádán těmito financujícími položkami:

- zvýšením stavu státních dluhopisů do výše 153 232 954 tis. Kč,

- zvýšením stavu přijatých dlouhodobých úvěrů do výše 12 671 411 tis. Kč,

- zvýšením stavu na účtech státních finančních aktiv o 3 204 365 tis. Kč.

| 2009 | 2010 | Rozdíl SR 2010- SR 2009 |

Rozdíl SR 2010- Skut.2009 |

Index v % SR 2010/ SR 2009 |

index SR 2010/ Skut.2009 |

||

|---|---|---|---|---|---|---|---|

| Schválený rozpočet*) |

Skutečnost | Schválený rozpočet |

|||||

| 1 | 2 | 3 | 3-1 | 3-2 | 3/1 | 3/2 | |

| Celkové příjmy | 1 114,00 | 974,61 | 1 022,22 | -91,78 | 47,6 | 91,8 | 104,9 |

| Daňové příjmy (bez poj. na SZ) | 595,52 | 485,36 | 534,74 | -60,78 | 49,4 | 89,8 | 110,2 |

| DPH | 194,10 | 176,72 | 188,60 | -5,50 | 11,9 | 97,2 | 106,7 |

| Spotřební daně (vč. energet. daní) | 143,90 | 123,84 | 141,10 | -2,80 | 17,3 | 98,1 | 113,9 |

| DPPO | 130,30 | 83,34 | 100,30 | -30,00 | 17,0 | 77,0 | 120,4 |

| DPFO | 107,20 | 85,65 | 88,30 | -18,90 | 2,6 | 82,4 | 103,1 |

| ostatní daňové příjmy | 20,02 | 15,82 | 16,44 | -3,58 | 0,6 | 82,1 | 103,9 |

| Pojistné na SZ | 396,68 | 347,86 | 367,13 | -29,56 | 19,3 | 92,5 | 105,5 |

| Nedaňové a ost. příjmy | 121,80 | 141,39 | 120,35 | -1,45 | -21,0 | 98,8 | 85,1 |

| Celkové výdaje | 1 166,18 | 1 167,01 | 1 184,92 | 18,74 | 17,9 | 101,6 | 101,5 |

| Běžné výdaje | 1 052,09 | 1 033,84 | 1 069,47 | 17,38 | 35,6 | 101,7 | 103,4 |

| Sociální dávky | 426,46 | 429,33 | 446,47 | 20,00 | 17,1 | 104,7 | 104,0 |

| Kapitálové výdaje | 114,09 | 133,16 | 115,45 | 1,35 | -17,7 | 101,2 | 86,7 |

| Saldo SR | -52,18 | -192,39 | -162,70 | -110,52 | 29,7 | 311,8 | 84,6 |

Ve schváleném rozpočtu na rok 2010 byl v porovnání se skutečností roku 2009 patrný růst jak jeho příjmů (o 47,6 mld. Kč, tj. o 4,9 %), tak i výdajů (o 17,9 mld. Kč, tj. o 1,5 %).

Z růstu celkových příjmů o 47,6 mld. Kč připadl na příjmy z daní a poplatků růst o 49,4 mld. Kč, tj. o 10,2 %, když největší nárůst proti skutečnosti 2009 představovala předpokládaná inkasa spotřebních daní (o 17,3 mld. Kč, tj. o 13,9 %), daní z příjmů právnických osob (o 17,0 mld. Kč, tj. o 20,4 %) a DPH (o 11,9 mld. Kč, tj. o 6,7 %). Rozpočet příjmů z pojistného na sociální zabezpečení byl proti skutečnosti 2009 vyšší o 19,3 mld. Kč, tj. o 5,5 %. Rozpočet počítal se zachováním sazeb jednotlivých složek pojistného jako v roce 2009. Rozpočet nedaňových a ostatních příjmů měl klesnout o 21,0 mld. Kč, tj. o 14,9 %. Toto srovnání však zkresluje vysoká skutečnost roku 2009 ovlivněná především usnesením vlády č. 122/2009 z února 2009, kterým vláda schválila převedení 31,7 mld. Kč z rezervních fondů organizačních složek státu do příjmů kapitoly VPS (tyto prostředky byly v roce 2009 určeny na snížení schodku státního rozpočtu). Proti rozpočtu 2009 počítal rozpočet 2010 s poklesem o 1,4 mld. Kč, tj. o 1,2 %. Transfery přijaté od EU a převody z Národního fondu měly dosáhnout 95,1 mld. Kč (rozpočet 2009 činil 96,3 mld. Kč a skutečnost 2009 dosáhla 59,6 mld. Kč).

Výdajová strana státního rozpočtu počítala s vyšším čerpáním prostředků proti skutečnosti 2009 o 17,9 mld. Kč, z toho růst o 35,6 mld. Kč (tj. o 3,4 %) připadal na běžné výdaje a pokles o 17,7 mld. Kč (tj. o 13,3 %) na výdaje kapitálové.

Na růstu rozpočtovaných běžných výdajů proti skutečnosti 2009 se podílely především úroky a ostatní finanční výdaje (růst o 10,6 mld. Kč). Sociální dávky počítaly v rozpočtu na rok 2010 s růstem proti skutečnosti 2009 o 4,5 mld. Kč (tj. o 1,0 %). Z toho výdaje na důchody měly růst o 6,4 mld. Kč.

Na poklesu rozpočtu kapitálových výdajů se podílely především investiční transfery veřejným rozpočtům územní úrovně, které proti skutečnosti 2009 klesly z 27,4 mld. Kč na plánované 6,2 mld. Kč (proti rozpočtu 2009 se však jedná o pokles jen o 2,9 mld. Kč). Dále to byly například nižší investice do pořízení dlouhodobého hmotného majetku (o 9,7 mld. Kč).

Mandatorní výdaje měly dosáhnout 652,8 mld. Kč a převýšit tak skutečnost 2009 o 30,9 mld. Kč, tj. o 5,0 %. Jejich podíl na celkových výdajích měl vzrůst na 55,1 % (rozpočet 2009 předpokládal podíl ve výši 53,5 %, skutečnost 2009 dosáhla podílu 53,3 %). Na rozpočtovaném růstu ve vztahu ke skutečnosti roku 2009 se nejvíce podílely výdaje na obsluhu státního dluhu (o 10,6 mld. Kč) a dávky důchodového pojištění (o 6,4 mld. Kč).

Schodek schváleného rozpočtu se proti skutečnosti roku 2009 snížil o 29,7 mld. Kč, tj. o 15,4 %). Jeho výše 162,7 mld. Kč představovala 4,4 % výše HDP (3 669,8 mld. Kč). V roce 2009 to bylo 1,4 % HDP (3 625,9 mld. Kč). Použity jsou hodnoty nominálního HDP známé k březnu 2010.

2. Rozhodující změny rozpočtu v průběhu roku

V průběhu roku 2010 došlo k poměrně výrazným změnám schváleného rozpočtu. Rozpočet příjmů státního rozpočtu v průběhu roku vzrostl o 33,0 mld. Kč na 1 055,2 mld. Kč a rozpočet výdajů o 33,2 mld. Kč na 1 218,1 mld. Kč. Došlo tedy i ke změně rozpočtovaného schodku státního rozpočtu z 162,7 mld. Kč na 162,9 mld. Kč.

Na základě zmocnění ministra financí daného § 24 odst. 4 rozpočtových pravidel bylo provedeno souvztažné zvýšení příjmů a výdajů (bez vlivu na schodek) o 33,0 mld. Kčv návaznosti na zajištění financování programů spolufinancovaných z rozpočtu EU.

Na výdajové straně došlo navíc k navýšení rozpočtu o 0,2 mld. Kč v kapitole Operace státních finančních aktiv (OSFA). Jednalo se o prostředky, které mohly být na základě zmocnění ministra financí (podle § 2 odst. 2 zákona č. 487/2009 Sb., o státním rozpočtu ČR na rok 2010) v roce 2010 použity na řešení povodňových škod a na nová protipovodňová opatření (z prostředků nevyčerpaných do 31.12.2009 na stejný účel). O tuto částku se zvýšil schodek schváleného rozpočtu ze 162,7 mld. Kč na 162,9 mld. Kč. Souvztažně došlo ke zvýšení financování u ukazatele "změna stavu na účtech státních finančních aktiv" o stejnou částku.

V průběhu roku 2010 dále došlo k řadě rozpočtových opatření, která znamenala pouze přesuny mezi jednotlivými kapitolami či položkami v rámci jedné kapitoly (bez vlivu na rozpočtovaný schodek). Jednalo se například o následující přesuny:

-

z rozpočtu kapitoly VPS bylo rozpočtovými opatřeními uvolněno do jiných kapitol celkem 11,5 mld. Kč, z toho 1,6 mld. Kč představovalo přesuny z vládní rozpočtové rezervy (ty jsou detailněji popsány v sešitu H, kapitola VPS). Z kapitoly VPS v průběhu roku směřovalo do ostatních kapitol 4,2 mld. Kč na odstraňování povodňových škod vzniklých v roce 2009. Dále například došlo k pokrytí zvýšených výdajů v položce "Pojistné zdravotního pojištění - platba státu" o 0,6 mld. Kč snížením rozpočtu na položce "Odvod vlastních zdrojů ES do rozpočtu EU" o stejnou částku,

-

z rozpočtu výdajů kapitoly OSFA byly v roce 2010 navýšeny výdaje jiných kapitol o 1,4 mld. Kč. Z toho přes 1,2 mld. Kč směřovalo do kapitoly Ministerstvo zemědělství - tyto prostředky byly určeny především na programy protipovodňových opatření spolufinancované z výnosů privatizovaného majetku, na program Podpora zvyšování funkčnosti vodních děl a další programy související především s vodním hospodářstvím,

-

z rozpočtu výdajů kapitoly Státní dluh bylo v roce 2010 do jiných rozpočtových kapitol v rámci transferů na projekty financované z úvěrů od Evropské investiční banky (EIB) uvolněno celkem 11,0 mld. Kč (včetně zpětných rozpočtových opatření). Např. do kapitoly Ministerstvo dopravy bylo uvolněno celkem 8,3 mld. Kč, z toho 1,9 mld. Kč na výstavbu jihozápadní části silničního okruhu Prahy a 6,4 mld. Kč se týkalo Rámcového úvěru přijatého ČR od EIB (Operační program Doprava). Do kapitoly Ministerstvo zemědělství bylo uvolněno celkem 2,5 mld. Kč (z toho necelé 0,3 mld. Kč určeno na projekt Výstavba a obnova infrastruktury vodovodů a kanalizací, přes 0,6 mld. Kč na projekt Podpora prevence před povodněmi II, téměř 0,4 mld. Kč na projekt Podpora obnovy, odbahnění a rekonstrukce rybníků a výstavby vodních nádrží a 1,2 mld. Kč na projekt Výstavby a obnovy infrastruktury vodovodů a kanalizací II). Do kapitoly Ministerstvo školství, mládeže a tělovýchovy bylo uvolněno 0,2 mld. Kč (na podporu rozvoje a obnovy Masarykovy univerzity v Brně),

-

přesun účelově určených finančních prostředků (800 mil. Kč) pro vysoké školství z rozpočtu kapitoly Ministerstvo dopravy do kapitoly Ministerstvo školství, mládeže a tělovýchovy (na vysoké školy), který byl proveden na základě usnesení vlády č. 54/2010 atd.

Celkem bylo provedeno 787 rozpočtových opatření, což je o 163 méně než v roce 2009. Důvodem tak velkého poklesu počtu rozpočtových opatření bylo způsobeno zejména vysokou základnou roku 2009, kdy docházelo k zabezpečování úkolů vyplývajících z usnesení vlády č. 363/2009, č. 409/2009, č. 1305/2008 ve znění č. 838/2009 a 1371/2009. Nejvíce rozpočtových opatření se realizovalo v kapitole Ministerstvo vnitra (121), dále pak v kapitolách Ministerstvo zemědělství (60), Ministerstvo financí (48), Ministerstvo zdravotnictví (46), Ministerstvo obrany (45), Ministerstvo školství, mládeže a tělovýchovy (45) a Ministerstvo spravedlnosti (43).

Nejvýznamnější skupinu rozpočtových opatření tvořily přesuny v rámci výdajů příslušné kapitoly (39,0 %). Druhou největší skupinou pak byly přesuny mezi jednotlivými kapitolami (33,2 %). Třetí skupinu rozpočtových opatření tvořily přesuny prostředků z kapitoly Všeobecná pokladní správa do rozpočtů příslušných kapitol (15,2 %). Nižší počet rozpočtových opatření se týkal souvztažného zvýšení příjmů a výdajů (4,8 %), dále pak byly nižším počtem rozpočtových opatření jednotlivým kapitolám uvolňovány prostředky z kapitoly Operace státních finančních aktiv (4,1 %) a kapitoly Státní dluh (3,7 %).

V průběhu roku 2010 také došlo usneseními vlády k vázání výdajů kapitol. Celkem bylo na základě usnesení vlády č. 54/2010 a č. 552/2010 rozhodnuto o vázání 15,5 mld. Kč 1. Nejvíce se vázaly prostředky v kapitolách Ministerstvo školství, mládeže a tělovýchovy (3,2 mld. Kč), Ministerstvo vnitra (1,9 mld. Kč), VPS (1,8 mld. Kč), Ministerstvo dopravy (1,5 mld. Kč), Ministerstvo zemědělství (1,3 mld. Kč), Ministerstvo práce a sociálních věcí (1,2 mld. Kč). Navíc došlo v rámci usnesení vlády č. 552/2010 ke snížení nároků z nespotřebovaných výdajů organizačních složek státu (OSS) o 4 mld. Kč. Všechny tyto prostředky tak nemohly být v roce 2010 použity. Tato opatření vlády byla reakcí na nepříznivý vývoj v oblasti veřejných rozpočtů v průběhu roku 2010 a jejich cílem bylo udržení deficitu na úrovni 5,3 % HDP.

3. Celkové výsledky hospodaření státního rozpočtu

V roce 2010 dosáhly celkové příjmy státního rozpočtu 1 000,4 mld. Kč, celkové výdaje 1 156,8 mld. Kč a výsledný schodek činil 156,4 mld. Kč.

| 2009 | 2010 | rozdíl skutečností |

index 2010/2009 |

||||

|---|---|---|---|---|---|---|---|

| Skutečnost | Schválený rozpočet |

Rozpočet po změnách |

Skutečnost | % plnění |

|||

| 1 | 2 | 3 | 4 | 5=4:3 | 6=4-1 | 7=4:1 | |

| Celkové příjmy | 974,61 | 1 022,22 | 1 055,18 | 1 000,38 | 94,8 | 25,76 | 102,6 |

| Daňové příjmy (bez poj. na SZ) | 485,36 | 534,74 | 534,74 | 508,02 | 95,0 | 22,66 | 104,7 |

| DPH | 176,72 | 188,60 | 188,60 | 187,82 | 99,6 | 11,10 | 106,3 |

| Spotřební daně (vč. energet. daní) | 123,84 | 141,10 | 141,10 | 130,86 | 92,7 | 7,02 | 105,7 |

| DPPO | 83,34 | 100,30 | 100,30 | 86,30 | 86,0 | 2,97 | 103,6 |

| DPFO | 85,65 | 88,30 | 88,30 | 87,49 | 99,1 | 1,84 | 102,1 |

| ostatní daňové příjmy | 15,82 | 16,44 | 16,44 | 15,55 | 94,6 | -0,27 | 98,3 |

| Pojistné na SZ | 347,86 | 367,13 | 367,13 | 355,84 | 96,9 | 7,98 | 102,3 |

| Nedaňové a ost. příjmy | 141,39 | 120,35 | 153,32 | 136,52 | 89,0 | -4,88 | 96,6 |

| Celkové výdaje | 1 167,01 | 1 184,92 | 1 218,09 | 1 156,79 | 95,0 | -10,22 | 99,1 |

| Běžné výdaje | 1 033,84 | 1 069,47 | 1 064,51 | 1 026,57 | 96,4 | -7,28 | 99,3 |

| Sociální dávky | 429,33 | 446,47 | 433,32 | 430,91 | 99,4 | 1,58 | 100,4 |

| Kapitálové výdaje | 133,16 | 115,45 | 153,58 | 130,22 | 84,8 | -2,94 | 97,8 |

| Saldo SR | -192,39 | -162,70 | -162,91 | -156,42 | 96,0 | 35,98 | 81,3 |

Celkové příjmy ve výši 1 000,4 mld. Kč byly plněny na 94,8 % rozpočtu po změnách (nedosažení rozpočtu o 54,8 mld. Kč) a dosáhly meziročního růstu o 25,8 mld. Kč, tj. o 2,6 %.

Příjmy z daní a poplatků dosáhly 508,0 mld. Kč při plnění rozpočtu na 95,0 % (nedosažení o 26,7 mld. Kč) a meziročním růstu o 22,7 mld. Kč, tj. o 4,7 %. Na tomto meziročním růstu se podílela inkasa především DPH (o 11,1 mld. Kč) a spotřebních daní (o 7,0 mld. Kč). Na nenaplnění daňových příjmů se podílela inkasa daní z příjmů právnických osob (nenaplnění rozpočtu o 14,0 mld. Kč) a spotřebních daní (o 10,2 mld. Kč). Podíl nepřímých daní na daňových příjmech státního rozpočtu za poslední rok vzrostl z 61,9 % na 62,7 % (rozpočet plánoval 61,7 %). Komentáře k vývoji inkasa daňových příjmů jsou uvedeny v části II.2. tohoto sešitu.

Příjmy z pojistného na sociální zabezpečení ve výši 355,8 mld. Kč nedosáhly rozpočtované výše o 11,3 mld. Kč, tj. o 3,1 %, a meziročně vzrostly o 8,0 mld. Kč, tj. o 2,3 %. Z toho pojistné na důchodové pojištění dosáhlo výše 317,8 mld. Kč, tj. 96,4 % rozpočtu, a meziročního růstu o 7,6 mld. Kč, tj. o 2,3 %. Příčinou nedodržení rozpočtované výše je především ekonomická krize, která se projevila vysokou mírou registrované nezaměstnanosti a snižováním objemu mezd.

Nedaňové a kapitálové příjmy a přijaté transfery svou výší 136,5 mld. Kč nedosáhly rozpočtu o 16,8 mld. Kč, tj. o 11,0 %, při meziročním poklesu o 4,9 mld. Kč, tj. o 3,4 %. Na meziroční pokles měla velký vliv vysoká skutečnost roku 2009 díky usnesení vlády č. 122/2009 z února 2009, kterým vláda schválila převedení 31,7 mld. Kč z rezervních fondů organizačních složek státu do příjmů kapitoly VPS (tyto prostředky byly v roce 2009 určeny na snížení schodku státního rozpočtu). Dalších 3,6 mld. Kč v rámci tohoto usnesení a usnesení vlády č. 1626/2008 a č. 457/2009 představovalo souvztažné zvýšení příjmů i výdajů bez vlivu na schodek. Bez těchto částek by nedaňové a ostatní příjmy byly meziročně o cca 30 mld. Kč vyšší, především díky příjmům z rozpočtu EU (transfery přijaté od EU a Národního fondu). Ty činily 96,8 mld. Kč (plnění na 78,7 % rozpočtu po změnách), což bylo o 37,0 mld. Kč více než v roce 2009.

Celkové výdaje byly čerpány ve výši 1 156,8 mld. Kč a proti rozpočtu po změnách byly nižší o 61,3 mld. Kč, tj. o 5,0 %, a představují meziroční pokles o 10,2 mld. Kč, tj. o 0,9 %. Podíl celkových výdajů na HDP (3 669,8 mld. Kč) v roce 2010 dosáhl 31,5 %, zatímco v roce 2009 to bylo 32,2 % (k 3 625,9 mld. Kč).

Běžné výdaje dosáhly výše 1 026,6 mld. Kč, tj. 96,4 % rozpočtu po změnách, a představují tak meziroční pokles o 7,3 mld. Kč, tj. o 0,7 %. Z nich tradičně nejvíce představovaly sociální dávky ve výši 430,9 mld. Kč, tj. 99,4 % rozpočtu po změnách, při meziročním růstu o 1,6 mld. Kč, tj. o 0,4 %.

Kapitálové výdaje ve výši 130,2 mld. Kč představují 84,8 % rozpočtu po změnách a meziroční pokles o 2,9 mld. Kč, tj. o 2,2 %.

Mandatorní výdaje dosáhly výše 628,1 mld. Kč (96,0 % rozpočtu po změnách), což je o 6,1 mld. Kč, tj. o 1,0 %, více než v roce 2009. Jejich podíl na celkových výdajích se zvýšil z 53,3 % v roce 2009 na 54,3 % v roce 2010. Na meziročním růstu se podílely především dávky důchodového pojištění (růst o 6,4 mld. Kč) či platba státu do zdravotního pojištění (růst o 4,0 mld. Kč), naopak meziročně poklesly například výdaje na obsluhu státního dluhu (o 4,3 mld. Kč) a dávky nemocenského pojištění (o 3,2 mld. Kč).

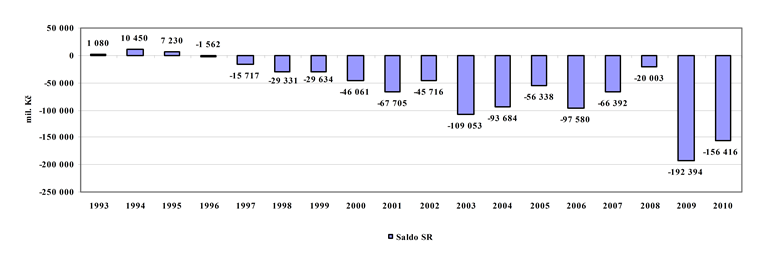

Hospodaření státního rozpočtu v roce 2010 skončilo schodkem 156,4 mld. Kč. Tento výsledek je o 6,5 mld. Kč příznivější, než činila jeho výše daná rozpočtem po změnách, a o 36,0 mld. Kč lepší než jeho vykázaná skutečnost roku 2009 (-192,4 mld. Kč). Podíl vykázaného schodku státního rozpočtu (156,4 mld. Kč) na HDP v roce 2010 činil 4,3 %, což je o 1,0 procentního bodu méně než v roce 2009.

Rozpočtovaná výše schodku nebyla překročena i přesto, že daňové příjmy včetně pojistného na sociální zabezpečení nedosáhly svého rozpočtu o 38,0 mld. Kč a nad rámec rozpočtu výdajů byly navíc zapojeny uspořené nároky z nespotřebovaných výdajů OSS z minulých let (cca 60 mld. Kč). Nakonec převážil efekt úspory výdajů, jejich vázání s konečným vlivem 15,5 mld. Kč a také snížení nároků z nespotřebovaných výdajů OSS o 4 mld. Kč.

Podle § 47 rozpočtových pravidel, mohou OSS nárokovat nespotřebované výdaje minulých let v běžném roce a překročit tak rozpočet výdajů běžného roku. Stav nároků z nespotřebovaných výdajů k 1.1.2010 byl OSS vyčíslen částkou 89,8 mld. Kč. V průběhu roku 2010 se OSS rozhodly překročit rozpočet výdajů roku 2010 o cca 60 mld. Kč. Celkově se nároky během roku 2010 snížily o 64,9 mld. Kč (vč. 4 mld. Kč podle již zmíněného usnesení vlády č. 552/2010). V roce 2011 budou OSS podle údajů předaných Ministerstvu financí mít možnost nárokovat nespotřebované výdaje ve výši 101,2 mld. Kč (z toho 76,2 mld. Kč z nespotřebovaných výdajů roku 2010 a zbytek z let minulých).

Graf č. 1 - Vývoj salda státního rozpočtu od roku 1993 do roku 2010 (v mil. Kč)

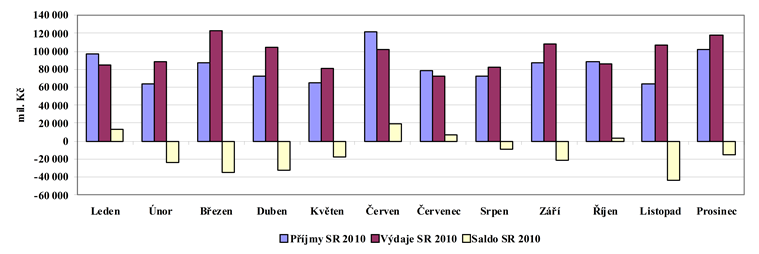

Graf č. 2 - Měsíční vývoj příjmů, výdajů a salda státního rozpočtu v roce 2010 (v mil. Kč)

v mil. Kč

Leden

Únor

Březen

Duben

Květen

Červen

Červenec

Srpen

Září

Říjen

Listopad

Prosinec

Příjmy SR 2010

97 615

64 347

87 208

72 352

64 404

122 016

78 631

72 042

87 338

88 558

63 404

102 460

Výdaje SR 2010

84 521

88 040

122 552

104 637

81 533

102 322

71 977

81 708

108 220

85 731

107 434

118 119

Saldo SR 2010

13 094

-23 693

-35 343

-32 285

-17 129

19 694

6 655

-9 666

-20 882

2 827

-44 029

-15 659

Dosažený schodek státního rozpočtu (vykázaný ČNB) ve výši 156 416 384 tis. Kč se navrhuje vypořádat financujícími položkami takto:

- vydanými státními dluhopisy ve výši 149 422 123 tis. Kč

- přijatými dlouhodobými úvěry ve výši 10 001 019 tis. Kč

- změnou stavů na účtech státních finančních aktiv - zvýšením o 3 006 758 tis. Kč

Hospodaření systému důchodového pojištění za rok 2010 vykázalo schodek ve výši 35,6 mld. Kč (v roce 2009 to byl schodek ve výši 36,8 mld. Kč). Příjmy státního rozpočtu z pojistného na důchodové pojištění včetně příslušenství a příjmů z dobrovolného důchodového pojištění byly vykázány ve výši 317,9 mld. Kč, výdaje na dávky důchodového pojištění (včetně správních výdajů připadajících na výběr pojistného a na výplatu příslušných dávek ve výši 7,3 mld. Kč) činily 353,5 mld. Kč.

Podle § 36 odst. 3 rozpočtových pravidel budou prostředky vyčíslené jako kladný rozdíl příjmů pojistného na důchodové pojištění a výdajů na dávky důchodového pojištění, včetně výdajů spojených s výběrem pojistného na důchodové pojištění a výplatu dávek důchodového pojištění, převáděny na zvláštní účet rezervy pro důchodovou reformu ve státních finančních aktivech. To ovšem není případ roku 2010. Schodek hospodaření systému důchodového pojištění je součástí celkového schodku státního rozpočtu. Na konci roku 2010 činil stav prostředků na tomto zvláštním účtu 21,5 mld. Kč.

Podrobnější vyhodnocení inkasa a čerpání jednotlivých složek příjmů a výdajů státního rozpočtu v roce 2010 je provedeno v dalších částech zprávy.

1 Konečný vliv včetně dalších usnesení vlády, která částečně rušila předchozí rozhodnutí o vázání.

Jednotlivé kapitoly ke stažení

- I. Souhrnné hodnocení výsledků hospodaření státního rozpočtu PDF (295kB)

- II. Příjmy státního rozpočtu PDF (484kB)

- III. Výdaje státního rozpočtu PDF (777kB)

- IV. Zhodnocení využití prostředků vynaložených k odstranění povodňových škod a k úhradě restitučních výdajů PDF (295kB)

- V. Rozdíl mezi příjmy z pojistného na důchodové pojištění a výdaji spojenými s výběrem pojistného na důchodové pojištění a výplatou dávek důchdového pojištění PDF (189kB)

- VI. Vyhodnocení souhrnných rozpočtových vztahů k rozpočtu EU PDF (302kB)

- Přílohy PDF (364kB)

D. Zpráva o stavu a vývoji státních finančních aktiv a státních záruk

- ZÁKLADNÍ TENDENCE VÝVOJE STÁTNÍCH FINANČNÍCH AKTIV A PASIV

- STAV A VÝVOJ STÁTNÍCH FINANČNÍCH AKTIV

- OPERACE NA BANKOVNÍCH DEPOZITNÍCH ÚČTECH SFA

- STÁTNÍ ZAHRANIČNÍ POHLEDÁVKY

- MAJETKOVÉ ÚČASTI U MEZINÁRODNÍCH A TUZEMSKÝCH SPOLEČNOSTÍ

3.1. Účasti u mezinárodních institucí a zahraničních společností

3.2. Účasti u tuzemských společností - STÁTNÍ PŮJČKY, NÁVRATNÉ FINANČNÍ VÝPOMOCI A JINÉ TUZEMSKÉ POHLEDÁVKY STÁTU

- PŘEHLED O STAVU A VÝVOJI STÁTNÍCH ZÁRUK

- STANDARDNÍ STÁTNÍ ZÁRUKY

- NESTANDARDNÍ STÁTNÍ ZÁRUKY

- RUČENÍ ZE ZÁKONA

- TABULKOVÁ PŘÍLOHA

Jednotlivé kapitoly ke stažení

I. Základní tendence vývoje státních finančních aktiv a pasiv

Vývoj státních finančních aktiv a pasiv vymezených rozpočtovými pravidly, tj. § 36 zákona č. 218/2000 Sb. o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla), ve znění pozdějších předpisů, charakterizují za rok 2010 následující údaje:

| S t a v k | Změna za rok 2010 |

Struktura k (v %) | |||

|---|---|---|---|---|---|

| 1.1.2010 | 31.12.2010 | 1.1.2010 | 31.12.2010 | ||

| 1. Prostředky státu na depozitních bankovních účtech SFA | 65,1 | 75,6 | 10,5 | 22,0 | 24,5 |

| 2. Pohledávky státu vůči zahraničí vč. pohledávek z deblokací | 22,5 | 23,1 | 0,6 | 7,6 | 7,5 |

| 3. Pohledávky státu vůči tuzemsku ve správě MF | 18,7 | 17,5 | -1,2 | 6,3 | 5,7 |

| 4. Majetkové účasti státu vůči zahraničí a tuzemsku ve správě MF | 68,0 | 82,8 | 14,8 | 23,0 | 26,8 |

| 5. Cenné papíry a ostatní finanční aktiva | 121,5 | 109,5 | -12,0 | 41,1 | 35,5 |

| Státní finanční aktiva celkem | 295,8 | 308,5 | 12,7 | 100,0 | 100,0 |

| 1. Závazky z emise tuzemských státních dluhopisů | 926,8 | 1 036,3 | 109,5 | 75,3 | 73,6 |

| 2. Přímé zahraniční závazky z dlouhodobých úvěrů přijatých od EIB | 57,9 | 67,2 | 9,3 | 4,7 | 4,8 |

| 3. Nepřímé závazky státu v cizí měně | 193,3 | 240,3 | 47,0 | 15,7 | 17,1 |

| z toho: ze zahraničních emisí státních dluhopisů | 193,0 | 240,3 | 47,3 | 15,7 | 17,1 |

| 4. Závazky z nesplaceného upsaného kapitálu *) | 52,2 | 63,5 | 11,3 | 4,3 | 4,5 |

| 5. Jiné závazky | 0,3 | 0,3 | - | 0,0 | - |

| Státní finanční pasiva celkem | 1 230,5 | 1 407,6 | 177,1 | 100,0 | 100,0 |

| Saldo státních finančních aktiv a pasiv | -934,7 | -1 099,1 | -164,4 | ||

| v tom : pozice vůči bankovní soustavě | -291,0 | -329,9 | -38,9 | ||

| pozice vůči ostatním subjektům v tuzemsku | -334,2 | -346,1 | -11,9 | ||

| pozice vůči zahraničí | -309,5 | -403,0 | -93,5 | ||

| neidentifikovatelní držitelé SDD | -20,0 | -20,0 | |||

Pokračovala dlouhodobá tendence meziročního růstu pasivního salda bilance státních finančních aktiv a pasiv. Po jeho postupném zpomalování v předchozích letech (v roce 2006 o 131,5 mld. Kč, v roce 2007 o 83,4 mld.Kč a v roce 2008 o 25,6 mld. Kč) došlo v roce 2009 naopak k výrazné akceleraci (nárůst o 154,5 mld. Kč), která pokračovala i v roce 2010 (nárůst o 164,4 mld. Kč) a to při růstu stavu státních finančních aktiv o 12,7 mld. Kč a současném zvýšení stavu státních finančních pasiv o 177,1 mld. Kč.

Výrazně se v roce 2010 projevil růst zadluženosti z titulu emitovaných státních dluhopisů, a to jak tuzemských s celkovým přírůstkem 109,5 mld. Kč, tak i ze zahraničních emisí, kde nárůst činil 47,3 mld. Kč. Držba státních dluhopisů u zahraničních subjektů přitom vzrostla ve stejném období o 83,8 mld. Kč, ve vztahu k tuzemským bankovním i nebankovním subjektům pak celkově o 52,9 mld. Kč. Dluhopisy u neidentifikovatelných držitelů (konečné vlastníky cenných papírů na omnibus účtech bank není CDCP schopen identifikovat) představují v úhrnu 20 mld. Kč. Nárůst přímých závazků státu z dlouhodobých úvěrů od Evropské investiční banky celkem o cca 9,3 mld. Kč, byl v roce 2010 ovlivněn poměrně masivním čerpáním dalších úvěrových tranší, naproti tomu probíhalo i splácení jistiny těchto úvěrů. Nárůst stavu závazků z nesplacené části upsaného kapitálu v celkovém rozsahu 11,3 mld. Kč byl především důsledkem rozhodnutí o zvýšení základního kapitálu EIB, upsaného jednotlivými členskými státy.

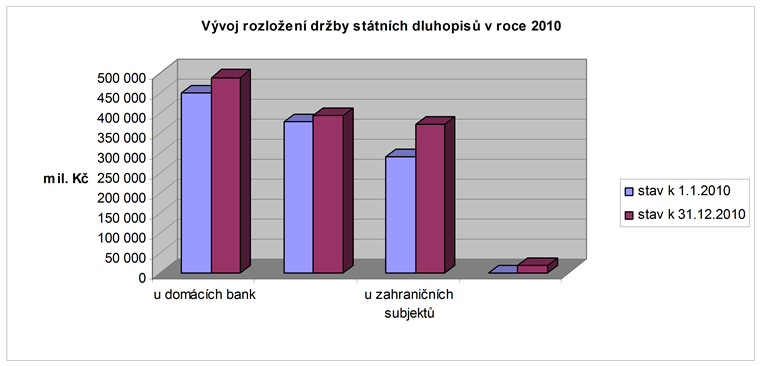

Graf č. 1 – Vývoj rozložení držby státních dluhopisů v roce 2010 (v mil. Kč)

Na straně aktiv byl patrný pokles stavu zejména u cenných papírů v držení státu (celkem o 8,6 mld. Kč) a rovněž u pohledávek státu (celkem o 1,6 mld. Kč) a to jak ve vztahu k tuzemsku, tak vůči zahraničí, včetně pohledávky z prodeje akciového podílu státu ve společnosti Arcelor Mittal Ostrava (pokles o 1 mld. Kč). Naopak u ostatních položek státních finančních aktiv, představovaných finančními prostředky státu na bankovních účtech SFA a majetkovými účastmi, došlo k celkovému nárůstu stavu o 25,3 mld. Kč. Úhrnné zvýšení stavu peněžních prostředků státu uložených na depozitních účtech státních finančních aktiv o 10,5 mld. Kč bylo v maximálně ovlivněno výnosem z 5.emise eurobondů, připsaným na euroúčet dluhové služby.

Celkový pokles stavu tuzemských cenných papírů držených ministerstvem financí z finančního investování je v podstatné míře odrazem investování volných peněžních prostředků na účtu Hospodaření státního rozpočtu (pokles o 10,6 mld. Kč). Částečné korekce bylo dosaženo investováním prostředků uložených na Jaderném účtu (nárůst o 1,6 mld. Kč) a na účtu Rezervy pro důchodovou reformu (nárůst o 0,4 mld. Kč). Výše rezervy peněžních prostředků, uložených na bankovních účtech u jiných peněžních ústavů jako zdroj pro vyloučení rizik z řízení státního dluhu, dosáhla ke 31.12.2010 hodnoty 0,5 mld. Kč, což oproti stavu ke 31.12.2009 představuje pokles o téměř 4,2 mld. Kč. Prostředky poskytnuté formou půjčky České exportní bance činily 1,7 mld. Kč.

Mírné zvýšení stavu zahraničních pohledávek státu o cca 0,6 mld. Kč bylo výsledkem připsání úroků (0,6 mld. Kč) a vyúčtování kreditních kursových rozdílů v rozsahu téměř 0,3 mld. Kč. Celkové zvýšení stavu uvedených zahraničních pohledávek bylo částečně korigováno realizovanými splátkami včetně pokračujících deblokací a případných odpisů u části vládních a převzatých pohledávek. Do vykazované výše stavu zahraničních majetkových účastí se významným způsobem (zvýšení v rozsahu téměř 11 mld. Kč) promítlo rozhodnutí Rady guvernérů o zvýšení základního kapitálu Evropské investiční banky, upsaného jednotlivými členskými státy. Poměrně výrazný nárůst majetkových účastí u tuzemských subjektů byl způsoben zejména navýšením kapitálu České exportní banky (celkem o 1,05 mld. Kč) a převodem příslušnosti k hospodaření s pohledávkou vůči ČSA, a.s. z Ministerstva průmyslu a obchodu a její následnou kapitalizací (o 2,5 mld. Kč).

Dlužnická pozice státu vykazovaná v rámci bilance státních finančních aktiv a pasiv vůči tuzemské bankovní soustavě se oproti stavu k 31.12.2009 prohloubila o 38,9 mld. Kč. Na straně finančních pasiv byla tato skutečnost ovlivněna poměrně strmým nárůstem bankovní držby státních dluhopisů o 38,5 mld. Kč, k němuž v roce 2010 došlo i při současném mírném poklesu podílu bankovního sektoru na této držbě (ze 40,2 % na 38,3 %). Na straně finančních aktiv se vedle zmíněného nárůstu prostředků na depozitních bankovních účtech SFA o 10,5 mld. Kč na výše uvedeném saldu projevilo snížení výše rezervy peněžních prostředků uložených na účtech u komerčních bank (pokles o 2,4 mld. Kč) i vliv výrazného poklesu tuzemských cenných papírů v držbě státu, který se konkrétně týkal držby poukázek ČNB, do jejichž nákupu byla finančně investována značná část volných prostředků souhrnného účtu státní pokladny.

Hlavní příčinou nárůstu dlužnického salda ve vztahu státu k tuzemským nebankovním subjektům o 11,9 mld. Kč bylo na straně finančních pasiv výrazné zvýšení držby státních dluhopisů u těchto subjektů o 14,4 mld. Kč. To se týkalo hlavně pojišťovacích společností a penzijních fondů (nárůst o 17,8 mld. Kč), a to na rozdíl od domácností, kde držba státních dluhopisů zaznamenala oproti stavu k 31.12.2009 naopak pokles o 1,5 mld. Kč. Na straně státních finančních aktiv byl uvedený nárůst dlužnického salda vůči nebankovnímu domácímu sektoru ovlivněn poklesem tuzemských pohledávek státu o 1,2 mld. Kč, a to zejména pohledávek z realizovaných státních záruk. Zmíněný pokles souvisel převážně s řešením finanční situace státní organizace Správa železniční dopravní cesty (SŽDC) formou prominutí části jejich závazků vůči státu, obdobně jako tomu bylo v předchozích letech. Částečnou korekci pak představoval především nárůst stavu majetkových účastí státu, který se týkal zejména upsání nových akcií ČSA, a.s. v celkové jmenovité hodnotě 2,5 mld. Kč.

Stav státního dluhu, zohledňující především fakt dluhového pokrytí převažující části vykázaného schodku státního rozpočtu (156,4 mld. Kč) a tvorbu dluhové rezervy financování (7,1 mld. Kč), se za rok 2010 zvýšil z 1 178,2 mld. Kč na 1 344,1 mld. Kč (bez započítání závazků státu z nesplaceného upsaného kapitálu), tj. o 165,8 mld. Kč, resp. o 14,1 %, což proti předchozímu roku znamená poměrné snížení tempa růstu o 3,7 procentního bodu. Podíl státního dluhu na hrubém domácím produktu se dále zvýšil, a to proti roku 2009 z 32,5 % na 36,4 %, přičemž tržní hodnota státního dluhu dosáhla na konci roku 2010 úrovně 1 429,2 mld. Kč. V roce 2010 rostly souběžně obě hlavní složky státního dluhu, přičemž výraznější nárůst se týkal vnitřního státního dluhu, jehož výsledná hodnota se zvýšila o 109,5 mld. Kč (tj. o 11,8 %). Zahraniční státní dluh dosáhl ve sledovaném období absolutního přírůstku 56,3 mld. Kč (což představuje zvýšení o 22,4 %) a jeho podíl na celkovém státním dluhu tak v průběhu roku 2010 vzrostl z 21,3 % na 22,9 %.

Jednotlivé kapitoly ke stažení

- ÚVOD

-

VÝVOJ A STAV STÁTNÍHO DLUHU

1. Vývoj státního dluhu v letech 1993 až 2010

2. Vývoj státního dluhu v roce 2010

3. Stav státního dluhu3.1. Měnová skladba4. Půjčky

3.2. Skladba podle splatnosti

3.3. Skladba podle držitele4.1. Státní pokladniční poukázky5. Vývoj úrokových sazeb

4.2. Krátkodobé půjčky

4.3. Emise střednědobých a dlouhodobých dluhopisů na domácím primárním trhu

4.4. Obchody se státními střednědobými a dlouhodobými dluhopisy na sekundárním trhu

4.5. Emise střednědobých a dlouhodobých dluhopisů na zahraničních trzích

4.6. Státní dluhopisy celkem

4.7. Půjčky od Evropské investiční banky

6. Splátky jistiny -

NÁKLADY STÁTNÍHO DLUHU

1. Základní tendence ve vývoji nákladů státního dluhu v letech 1993 až 2010

2. Rozpočet kapitoly Státní dluh a jeho plnění2.1. Hodnocení vývoje strategických ukazatelů (cílů) v kapitole Státní dluh

2.2. Příjmy kapitoly Státní dluh

2.3. Výdaje kapitoly Státní dluh

2.4. Úpravy rozpočtu kapitoly Státní dluh v roce 2010 -

ŘÍZENÍ STÁTNÍHO DLUHU

1. Dluhová strategie a řízení rizik

2. Řízení likvidity státního rozpočtu a státní pokladny v roce 20102.1. Likvidita státní pokladny

2.2. Vývoj salda státního rozpočtu v roce 2010

2.3 Vývoj salda rezervních fondů organizačních složek státu

2.4. Vývoj salda netermínovaných SFA

2.5. Vývoj salda zůstatků účtů pro převod daní FU a SF

2.6. Ostatní operace řízení likvidity - TABULKOVÁ PŘÍLOHA

Tabulka 1 - Vývoj státního dluhu České republiky v roce 2010

Tabulka 2 - Příjmy státního dluhu České republiky v roce 2010

Tabulka 3 - Výdaje na státní dluh České republiky v roce 2010

Tabulka 4 - Přehled emisí SPP v roce 2010

Tabulka 5 - Transfery na projekty financované z úvěrů od zahraničních finančních institucí v roce 2010

ÚVOD

V roce 2010 pokračovalo zvyšování státního dluhu, které jako dlouhodobý trend začalo v roce 1997. Státní dluh se v roce 2010 zvýšil z 1 178,2 mld. Kč na začátku roku o 165,8 mld. Kč na 1 344,1 mld. Kč na konci roku. Státní dluh se tak v průběhu roku zvýšil o 14,1 %.

Čisté výdaje na obsluhu státního dluhu dosáhly v roce 2010 celkem 35,8 mld. Kč, zatímco v roce 2009 dosahovaly 44,5 mld. Kč. Pokles byl důsledkem jak snížení hrubé výpůjční potřeby, tak zejména poklesu především dlouhodobých úrokových sazeb oproti minulému roku, přičemž pokles výnosů do splatnosti generoval výrazné zvýšení prémií a snížení diskontů emisí státních střednědobých a dlouhodobých dluhopisů.

Dne 14. září 2010 vydala Česká republika 5. emisi eurobondů v objemu 2,0 mld. EUR s kupónovou sazbou 3,625 % a s dobou splatnosti 10 let, přičemž čistý výnos emise činil 1 981,680 mil. EUR. Korunová hodnota emitovaných prostředků v den emise činila 49,1 mld. Kč.

Odbor řízení státního dluhu a státních finančních aktiv nadále úspěšně používá bankovní integrovaný informační systém WallStreet Systems (Trema) Suite, který je hlavním prostředkem řízení operačního rizika dluhových operací a řízení portfolií státu na finančním trhu. Stejný systém používá například také Evropská investiční banka, Evropská centrální banka, řada ministerstev financí a národních dluhových úřadů a centrálních bank.

| N á z e v | Stav k 1.1.2010 |

Půjčky (a) |

Splátky (b) |

Kurzové rozdíly (c) |

Celková změna (a - b + c) |

Stav k 31.12.2010 |

|---|---|---|---|---|---|---|

| S T Á T N Í D L U H C E L K E M | 1 178,244 | 403,362 | 235,726 | -1,822 | 165,814 | 1 344,057 |

| Vnitřní dluh | 926,751 | 343,910 | 234,379 | 0,000 | 109,531 | 1 036,282 |

| Státní pokladniční poukázky | 88,184 | 169,068 | 143,921 | 25,147 | 113,331 | |

| 33. emise dlouhodobých dluhopisů (2000) | 21,000 | 21,000 | -21,000 | 0,000 | ||

| 34. emise dlouhodobých dluhopisů (2001) | 35,000 | 0,000 | 35,000 | |||

| 36. emise dlouhodobých dluhopisů (2001) | 50,272 | 0,000 | 50,272 | |||

| 40. emise dlouhodobých dluhopisů (2003) | 64,964 | 0,000 | 64,964 | |||

| 41. emise dlouhodobých dluhopisů (2003) | 47,035 | 0,000 | 47,035 | |||

| 44. emise dlouhodobých dluhopisů (2005) | 61,689 | 0,650 | 0,650 | 62,339 | ||

| 45. emise střednědobých dluhopisů (2005) | 56,976 | 56,976 | -56,976 | 0,000 | ||

| 46. emise dlouhodobých dluhopisů (2005) | 68,048 | 0,000 | 68,048 | |||

| 49. emise dlouhodobých dluhopisů (2006) | 20,075 | 0,000 | 20,075 | |||

| 50. emise střednědobých dluhopisů (2007) | 65,986 | 0,000 | 65,986 | |||

| 51. emise dlouhodobých dluhopisů (2007) | 59,241 | 0,000 | 59,241 | |||

| 52. emise dlouhodobých dluhopisů (2007) | 51,882 | 0,000 | 51,882 | |||

| 53. emise dlouhodobých dluhopisů (2007) | 4,760 | 0,000 | 4,760 | |||

| 54. emise střednědobých dluhopisů (2008) | 51,799 | 0,000 | 51,799 | |||

| 55. emise dlouhodobých dluhopisů (2008) | 50,107 | 0,000 | 50,107 | |||

| 56. emise dlouhodobých dluhopisů (2009) | 56,064 | 33,036 | 33,036 | 89,100 | ||

| 57. emise střednědobých dluhopisů (2009) | 42,288 | 0,000 | 42,288 | |||

| 58. emise dlouhodobých dluhopisů (2009) | 26,382 | 36,296 | 36,296 | 62,678 | ||

| 59. emise střednědobých dluhopisů (2010) | 0,000 | 43,587 | 43,587 | 43,587 | ||

| 60. emise střednědobých dluhopisů (2010) | 0,000 | 47,279 | 47,279 | 47,279 | ||

| 61. emise dlouhodobých dluhopisů (2010) | 0,000 | 6,512 | 6,512 | 6,512 | ||

| Dluhopis ČKA (2003) | 5,000 | 5,000 | -5,000 | 0,000 | ||

| Závazky z repo operací - UÚ | 0,000 | 5,000 | 5,000 | 0,000 | 0,000 | |

| Závazky z repo operací - ÚŘLSP | 0,000 | 2,482 | 2,482 | 0,000 | 0,000 | |

| Vnější dluh | 251,493 | 59,452 | 1,347 | -1,822 | 56,283 | 307,776 |

| 1. emise eurobondů (2004) | 48,824 | 0,000 | 48,824 | |||

| 2. emise eurobondů (2005) | 30,019 | -0,017 | -0,017 | 30,002 | ||

| 3. emise eurobondů (2008) | 52,571 | -2,490 | -2,490 | 50,081 | ||

| 4. emise eurobondů (2009) | 39,776 | -1,769 | -1,769 | 38,007 | ||

| 5. emise eurobondů (2010) | 0,000 | 49,100 | 0,765 | 49,865 | 49,865 | |

| 1. emise jenových bondů (2006) | 5,963 | 0,955 | 0,955 | 6,917 | ||

| 1. emise eurodluhopisů (2009) | 6,947 | -0,369 | -0,369 | 6,578 | ||

| 1. emise švýcarských bondů (2009) | 8,919 | 1,103 | 1,103 | 10,022 | ||

| Půjčky od EIB | 57,912 | 10,352 | 1,078 | 9,274 | 67,185 | |

| Směnky pro úhradu účasti u IBRD | 0,294 | 0,000 | 0,294 | |||

| Směnky vydané MF a deponované v ČNB pro zahr.fin.instituce | 0,269 | 0,269 | -0,269 | 0,000 |

| N á z e v | Úrok | Realizovaný kurzový zisk |

Příjmy z poplatků |

Celkové příjmy |

|---|---|---|---|---|

| C E L K E M | 12 894 041,725 | 5 365,000 | 185,195 | 12 899 591,919 |

| Vnitřní státní dluh | 12 338 190,929 | 185,195 | 12 338 376,124 | |

| 13. emise střednědobých dluhopisů (1996) | 58,035 | 58,035 | ||

| 17. emise střednědobých dluhopisů (1997) | 607,334 | 607,334 | ||

| 19. emise střednědobých dluhopisů (1997) | 478,225 | 478,225 | ||

| 20. emise střednědobých dluhopisů (1997) | 75,623 | 75,623 | ||

| 24. emise střednědobých dluhopisů (1998) | 17,440 | 17,440 | ||

| 28. emise střednědobých dluhopisů (1999) | 5,840 | 5,840 | ||

| 44. emise dlouhodobých dluhopisů (2005) | 40 653,889 | 40 653,889 | ||

| 56. emise dlouhodobých dluhopisů (2009) | 3 531 195,966 | 3 531 195,966 | ||

| 58. emise dlouhodobých dluhopisů (2009) | 5 675 617,636 | 5 675 617,636 | ||

| 59. emise střednědobých dluhopisů (2010) | 996 581,702 | 996 581,702 | ||

| 60. emise střednědobých dluhopisů (2010) | 1 453 138,694 | 1 453 138,694 | ||

| 61. emise dlouhodobých dluhopisů (2010) | 21 294,293 | 21 294,293 | ||

| Repo obchody - zástava PČNB - ÚŘLSP | 541 015,434 | 541 015,434 | ||

| Repo obchody - zástava SPP - ÚŘLSP | 29 988,552 | 29 988,552 | ||

| Depozitní operace - ÚŘLSP | 16 779,659 | 16 779,659 | ||

| Depozitní operace - UÚ | 17,427 | 17,427 | ||

| Cizoměnové aktivní operace | 30 665,180 | 30 665,180 | ||

| Ostatní | 185,195 | 185,195 | ||

| Vnější státní dluh | 485 451,854 | 5 365,000 | 490 816,854 | |

| 1. emise eurobondů (2004) | 366 813,499 | 366 813,499 | ||

| 3. emise eurobondů (2008) | 38 874,531 | 38 874,531 | ||

| 4. emise eurobondů (2009) | 79 763,824 | 79 763,824 | ||

| 5. emise eurobondů (2010) | 5 365,000 | 5 365,000 | ||

| Bankovní účty | 70 398,941 | 70 398,941 | ||

| Úroky přijaté ze vkladů na účtech | 70 398,941 | 70 398,941 |

| N á z e v | Úmor | Úrok | Poplatky dluhové služby |

Realizovaná kurzová ztráta |

Celkové výdaje |

|---|---|---|---|---|---|

| C E L K E M | 91 536 603,384 | 48 521 308,218 | 219 459,670 | 0,000 | 140 277 371,272 |

| Vnitřní státní dluh | 90 458 140,000 | 37 678 680,213 | 107 821,978 | 128 244 642,192 | |

| Státní pokladniční poukázky | 1 503 739,644 | 6,380 | 1 503 746,024 | ||

| 33. emise dlouhodobých dluhopisů (2000) | 21 000 000,000 | 1 344 000,000 | 182,662 | 22 344 182,662 | |

| 34. emise dlouhodobých dluhopisů (2001) | 2 432 500,000 | 201,700 | 2 432 701,700 | ||

| 36. emise dlouhodobých dluhopisů (2001) | 3 292 840,235 | 170,568 | 3 293 010,803 | ||

| 40. emise dlouhodobých dluhopisů (2003) | 2 403 656,530 | 185,452 | 2 403 841,982 | ||

| 41. emise dlouhodobých dluhopisů (2003) | 2 163 630,240 | 188,933 | 2 163 819,173 | ||

| 44. emise dlouhodobých dluhopisů (2005) | 2 344 182,000 | 199,955 | 2 344 381,955 | ||

| 45. emise střednědobých dluhopisů (2005) | 56 976 140,000 | 1 452 891,570 | 188,901 | 58 429 220,471 | |

| 46. emise dlouhodobých dluhopisů (2005) | 2 551 811,250 | 203,758 | 2 552 015,008 | ||

| 48. emise střednědobých dluhopisů (2006) | 2,363 | 2,363 | |||

| 49. emise dlouhodobých dluhopisů (2006) | 843 136,980 | 207,136 | 843 344,116 | ||

| 50. emise střednědobých dluhopisů (2007) | 2 342 509,390 | 221,174 | 2 342 730,564 | ||

| 51. emise dlouhodobých dluhopisů (2007) | 2 369 631,200 | 240,229 | 2 369 871,429 | ||

| 52. emise dlouhodobých dluhopisů (2007) | 2 438 434,260 | 191,422 | 2 438 625,682 | ||

| 53. emise dlouhodobých dluhopisů (2007) | 230 860,000 | 212,361 | 231 072,361 | ||

| 54. emise střednědobých dluhopisů (2008) | 2 123 738,500 | 226,111 | 2 123 964,611 | ||

| 55. emise dlouhodobých dluhopisů (2008) | 957 300,320 | 246,696 | 957 547,016 | ||

| 56. emise dlouhodobých dluhopisů (2009) | 3 553 603,725 | 16 521,157 | 3 570 124,882 | ||

| 57. emise střednědobých dluhopisů (2009) | 1 251 667,454 | 212,929 | 1 251 880,383 | ||

| 58. emise dlouhodobých dluhopisů (2009) | 1 844 743,777 | 27 978,244 | 1 872 722,020 | ||

| 59. emise střednědobých dluhopisů (2010) | 32 839,277 | 10 799,809 | 43 639,086 | ||

| 60. emise střednědobých dluhopisů (2010) | 14 376,193 | 14 376,193 | |||

| 61. emise dlouhodobých dluhopisů (2010) | 4 028,004 | 4 028,004 | |||

| Dluhopis ČKA (2003) | 5 000 000,000 | 200 000,000 | 236,153 | 5 200 236,153 | |

| Pasivní repo operace na UÚ | 5 000 000,000 | 777,778 | 5 000 777,778 | ||

| Pasivní repo operace na ÚŘLSP | 2 482 000,000 | 186,083 | 2 482 186,083 | ||

| Ostatní | 30 593,688 | 30 593,688 | |||

| Vnější státní dluh | 1 078 463,384 | 10 842 627,736 | 111 637,961 | 12 032 729,081 | |

| 1. emise eurobondů (2004) | 2 661 685,199 | 0,791 | 2 661 685,989 | ||

| 2. emise eurobondů (2005) | 1 603 520,938 | 2,500 | 1 603 523,438 | ||

| 3. emise eurobondů (2008) | 2 536 099,985 | 2 536 099,985 | |||

| 4. emise eurobondů (2009) | 1 964 459,524 | 1 964 459,524 | |||

| 5. emise eurobondů (2010) | 339 281,000 | 110 475,000 | 449 756,000 | ||

| 1. emise jenových bondů (2006) | 88 217,421 | 88 217,421 | |||

| 1. emise eurodluhopisů (2009) | 210 534,556 | 247,470 | 210 782,026 | ||

| 1. emise švýcarských bondů (2009) | 291 086,993 | 912,200 | 291 999,193 | ||

| Půjčky od EIB | 1 078 463,384 | 1 147 742,120 | 2 226 205,504 | ||

| Bankovní účty | 0,269 | -0,269 | 0,000 | ||

| Úroky hrazené ze vkladů na účtech | 0,269 | -0,269 | 0,000 |

| Číslo emise |

Datum emise |

Datum splatnosti |

Objem v mil. Kč |

Prodáno | Do portfolia MF |

Životnost ve dnech |

Výnos v % pa |

|---|---|---|---|---|---|---|---|

| 579 | 15.1.2010 | 14.1.2011 | 5 959 | 5 959 | 364 | 1,45 | |

| 580 | 5.2.2010 | 6.8.2010 | 5 689 | 5 689 | 182 | 1,19 | |

| 581 | 19.2.2010 | 21.5.2010 | 6 000 | 6 000 | 91 | 1,05 | |

| 582 | 5.3.2010 | 4.3.2011 | 5 857 | 5 857 | 364 | 1,38 | |

| 583 | 26.3.2010 | 25.6.2010 | 5 835 | 5 835 | 91 | 1,04 | |

| 584 | 9.4.2010 | 8.4.2011 | 6 770 | 6 770 | 364 | 1,30 | |

| 585 | 7.5.2010 | 5.11.2010 | 6 980 | 6 980 | 182 | 1,12 | |

| 586 | 14.5.2010 | 13.5.2011 | 35 149 | 5 149 | 30 000 | 364 | 1,12 |

| 587 | 21.5.2010 | 20.8.2010 | 6 411 | 6 411 | 91 | 0,79 | |

| 588 | 28.5.2010 | 27.5.2011 | 6 979 | 6 979 | 364 | 1,10 | |

| 589 | 4.6.2010 | 4.3.2011 | 5 025 | 5 025 | 273 | 1,05 | |

| 590 | 11.6.2010 | 10.6.2011 | 6 633 | 6 633 | 364 | 1,23 | |

| 591 | 25.6.2010 | 24.6.2011 | 5 790 | 5 790 | 364 | 1,27 | |

| 592 | 2.7.2010 | 1.4.2011 | 6 910 | 6 910 | 273 | 1,21 | |

| 593 | 9.7.2010 | 8.10.2010 | 5 809 | 5 809 | 91 | 0,84 | |

| 594 | 16.7.2010 | 15.7.2011 | 7 692 | 7 692 | 364 | 1,34 | |

| 595 | 23.7.2010 | 22.10.2010 | 6 518 | 6 518 | 91 | 0,84 | |

| 596 | 6.8.2010 | 4.2.2011 | 8 000 | 8 000 | 182 | 1,09 | |

| 597 | 20.8.2010 | 19.11.2010 | 6 607 | 6 607 | 91 | 0,82 | |

| 598 | 27.8.2010 | 26.8.2011 | 7 326 | 7 326 | 364 | 1,30 | |

| 599 | 3.9.2010 | 3.12.2010 | 5 888 | 5 888 | 91 | 0,84 | |

| 600 | 10.9.2010 | 10.6.2011 | 5 915 | 5 915 | 273 | 1,23 | |

| 601 | 17.9.2010 | 16.9.2011 | 5 688 | 5 688 | 364 | 1,33 | |

| 602 | 1.10.2010 | 30.9.2011 | 4 533 | 4 533 | 364 | 1,33 | |

| 603 | 22.10.2010 | 22.7.2011 | 3 975 | 3 975 | 273 | 1,21 | |

| 604 | 5.11.2010 | 4.11.2011 | 35 000 | 5 000 | 30 000 | 364 | 1,28 |

| 605 | 19.11.2010 | 19.8.2011 | 5 000 | 5 000 | 273 | 1,16 | |

| 606 | 3.12.2010 | 2.12.2011 | 5 130 | 5 130 | 364 | 1,17 |

| 327 - Ministerstvo dopravy | ||||||||

|---|---|---|---|---|---|---|---|---|

| Okruh | Projekt | Paragraf | Položka | Rozpočet | Vnitřní přesuny |

Do kapitol | Změny rozpočtu |

Rozpočet po změnách |

| VBa | Výstavba SO kolem hlavního města Prahy, část JZ |

2212 | 6351 | 0 | 1 940 000 | -1 940 000 | 0 | 0 |

| VBb | Rámcový úvěr přijatý Českou republikou od EIB |

2299 | 5909 | 0 | 92 660 | -92 660 | 0 | 0 |

| 2299 | 6909 | 10 325 872 | -3 026 161 | -6 307 340 | -9 333 501 | 992 371 | ||

|

10 325 872 |

-993 501 | -8 340 000 | -9 333 501 | 992 371 | ||||

| 329 - Ministerstvo zemědělství | ||||||||

| Okruh | Projekt | Paragraf | Položka | Rozpočet | Vnitřní přesuny |

Do kapitol | Změny rozpočtu |

Rozpočet po změnách |

| VBc | Výstavba a obnova infrastruktury vodovodů a kanalizací |

2321 | 6341 | 0 | 254 678 | -254 678 | 0 | 0 |

| VBd | Podpora prevence před povodněmi II | 3744 | 6313 | 960 000 | -196 631 | -634 551 | -831 182 | 128 818 |

| 3744 | 6121 | 240 000 | -58 047 | 0 | -58 047 | 181 953 | ||

| VBe | Podpora obnovy, odbahnění a rek. rybníků a výstavby VN |

2341 | 6313 | 138 000 | 27 366 | -163 673 | -136 307 | 1 693 |

| 2341 | 5213 | 412 000 | -27 366 | -247 178 | -274 544 | 137 456 | ||

| VBf | Výstavba a obnova infrastruktury vodovodů a kanalizací II |

2310 | 6341 | 241 193 | 245 983 | -400 976 | -154 993 | 86 200 |

| 2321 | 6341 | 294 792 | 596 649 | -776 489 | -179 840 | 114 952 | ||

| 2310 | 6313 | 26 799 | -26 799 | 0 | -26 799 | 0 | ||

| 2321 | 6313 | 32 755 | -32 755 | 0 | -32 755 | 0 | ||

| 2 345 539 | 783 078 | -2 477 545 | -1 694 467 | 651 072 | ||||

| 333 - Ministerstvo školství, mládeže a tělovýchovy | ||||||||

| Okruh | Projekt | Paragraf | Položka | Rozpočet | Vnitřní přesuny |

Do kapitol | Změny rozpočtu |