32. Kolokvium – průzkum prognóz makroekonomického vývoje České republiky (2011–2014)

Průzkum makroekonomických prognóz

Makroekonomický scénář Konvergenčního programu, makroekonomické rámce státního rozpočtu a rozpočtového výhledu a predikce MF ČR jsou pravidelně srovnávány s výsledky šetření makroekonomických ukazatelů u významných relevantních institucí (tzv. Kolokvium). Výsledky 32. Kolokvia, které se konalo v listopadu 2011, vycházejí z předpovědí 17 institucí (MF ČR, MPO, MPSV, ČNB, CERGE-EI, Cyrrus, Česká spořitelna, ČSOB, IES FSV UK, ING, Komerční banka, Liberální institut, Patria, Generali PPF Asset Management, Raiffeisenbank, Svaz průmyslu a dopravy ČR, UniCredit Bank). Pro větší reprezentativnost průzkumu k nim byly přiřazeny prognózy EK, MMF a OECD.

Cílem Kolokvia bylo získat představu o názorech na předpokládaný vývoj naší ekonomiky a vyhodnotit základní tendence v horizontu let 2011 až 2014, přičemž roky 2013 a 2014 jsou chápány jako indikativní výhled. Shrnutí základních ukazatelů a aktuální predikci MF ČR uvádí tabulky č. 1 a 2.

Všeobecně lze shrnout, že základní tendence budoucího vývoje, s nimiž MF ČR počítá v aktuální predikci, jsou prognózami ostatních institucí potvrzeny.

| 2011 | 2012 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| min. | průměr | max. | MFČR | min. | průměr | max. | MFČR | ||

| Předpoklady | |||||||||

| HDP zemí EA12 | reálný růst v % | 1,1 | 1,5 | 1,8 | 1,7 | -1,0 | 0,3 | 1,0 | 1,0 |

| Cena ropy Brent | USD/barel | 100 | 110 | 115 | 110 | 95 | 105 | 120 | 107 |

| 3M PRIBOR | průměr v % | 1,0 | 1,2 | 1,5 | 1,2 | 0,9 | 1,1 | 1,5 | 1,1 |

| Výnos do spl. 10R st. dluhopisů | průměr v % | 3,1 | 3,6 | 3,8 | 3,7 | 3,0 | 3,6 | 3,9 | 3,7 |

| Měnový kurz CZK/EUR | 24,3 | 24,6 | 24,9 | 24,3 | 23,1 | 24,4 | 25,4 | 23,9 | |

| Měnový kurz USD/EUR | 1,38 | 1,39 | 1,42 | 1,39 | 1,32 | 1,36 | 1,45 | 1,35 | |

| Hlavní indikátory | |||||||||

| Hrubý domácí produkt | reálný růst v % | 1,4 | 1,9 | 2,1 | 2,1 | -1,2 | 0,8 | 2,1 | 1,0 |

| Příspěvek změny zásob | p.b. | -0,4 | 0,2 | 0,5 | 0,5 | -0,4 | 0,1 | 1,5 | 0,0 |

| Příspěvek zahr. obchodu | p.b. | 1,2 | 1,9 | 2,5 | 1,7 | -1,0 | 0,5 | 1,5 | 1,0 |

| Spotřeba domácností | reálný růst v % | -0,9 | -0,5 | -0,1 | -0,6 | -0,9 | 0,0 | 1,6 | -0,5 |

| Spotřeba vlády | reálný růst v % | -1,8 | -1,2 | -0,5 | -1,2 | -2,5 | -0,3 | 1,1 | -0,5 |

| Tvorba fixního kapitálu | reálný růst v % | 1,3 | 2,2 | 3,6 | 2,1 | -2,3 | 0,8 | 3,6 | 1,4 |

| Deflátor HDP | růst v % | -0,4 | 0,1 | 0,8 | 0,0 | 0,8 | 1,7 | 3,0 | 1,7 |

| Průměrná míra inflace | v% | 1,7 | 1,9 | 2,4 | 1,9 | 2,0 | 2,9 | 3,4 | 3,2 |

| Zaměstnanost | růst v % | 0,2 | 0,4 | 0,5 | 0,4 | -0,5 | -0,1 | 0,3 | -0,2 |

| Míra nezaměstnanosti VŠPS | v % | 6,7 | 6,8 | 7,1 | 6,9 | 6,5 | 7,0 | 7,6 | 6,9 |

| Objem mezd a platů | nom. růst v % | 2,0 | 2,5 | 2,9 | 2,3 | 1,8 | 2,7 | 3,8 | 2,7 |

| Běžný účet platební bilance | v % HDP | -3,6 | -3,0 | -2,4 | -3,1 | -3,8 | -3,2 | -2,3 | -3,3 |

| 2013 | 2014 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| min. | průměr | max. | MFČR | min. | průměr | max. | MFČR | ||

| Předpoklady | |||||||||

| HDP zemí EA12 | reálný růst v % | 0,1 | 1,2 | 1,6 | 1,6 | 0,5 | 1,5 | 2,2 | 2,0 |

| Cena ropy Brent | USD/barel | 99 | 108 | 115 | 111 | 100 | 111 | 120 | 115 |

| 3M PRIBOR | průměr v % | 1,1 | 1,6 | 2,0 | 1,7 | 1,3 | 2,2 | 3,0 | 2,6 |

| Výnos do spl. 10R st. dluhopisů | průměr v % | 3,2 | 3,8 | 4,2 | 3,9 | 3,3 | 4,0 | 4,5 | 4,2 |

| Měnový kurz CZK/EUR | 22,5 | 23,6 | 24,3 | 23,4 | 22,0 | 23,4 | 24,0 | 22,9 | |

| Měnový kurz USD/EUR | 1,25 | 1,33 | 1,37 | 1,35 | 1,30 | 1,33 | 1,35 | 1,35 | |

| Hlavní indikátory | |||||||||

| Hrubý domácí produkt | reálný růst v % | 1,1 | 2,1 | 3,6 | 2,0 | 0,8 | 2,3 | 3,5 | 3,3 |

| Příspěvek změny zásob | p.b. | -0,8 | -0,1 | 0,2 | 0,0 | -4,5 | -0,8 | 0,2 | 0,0 |

| Příspěvek zahr. obchodu | p.b. | 0,2 | 0,6 | 1,0 | 0,8 | -0,7 | 0,5 | 1,4 | 1,2 |

| Spotřeba domácností | reálný růst v % | 0,5 | 1,7 | 2,6 | 1,2 | 1,0 | 2,2 | 3,0 | 2,5 |

| Spotřeba vlády | reálný růst v % | -1,0 | 0,6 | 2,0 | -0,2 | 0,0 | 0,8 | 2,5 | 0,8 |

| Tvorba fixního kapitálu | reálný růst v % | 0,0 | 2,7 | 4,8 | 2,8 | 1,5 | 2,9 | 5,0 | 3,2 |

| Deflátor HDP | růst v % | 0,9 | 1,6 | 2,6 | 0,9 | 1,3 | 1,7 | 2,3 | 1,3 |

| Průměrná míra inflace | v% | 1,3 | 1,9 | 2,6 | 1,6 | 1,3 | 2,0 | 2,4 | 2,1 |

| Zaměstnanost | růst v % | -0,7 | 0,0 | 0,6 | 0,1 | -0,2 | 0,3 | 0,8 | 0,5 |

| Míra nezaměstnanosti VŠPS | v % | 6,3 | 6,8 | 7,7 | 6,9 | 5,5 | 6,5 | 7,2 | 6,7 |

| Objem mezd a platů | nom. růst v % | 2,9 | 3,7 | 4,5 | 2,9 | 3,1 | 3,9 | 4,7 | 4,7 |

| Běžný účet platební bilance | v % HDP | -4,2 | -3,3 | -2,4 | -3,8 | -3,8 | -3,0 | -2,2 | -3,8 |

Hlavní tendence makroekonomického vývoje lze shrnout takto:

-

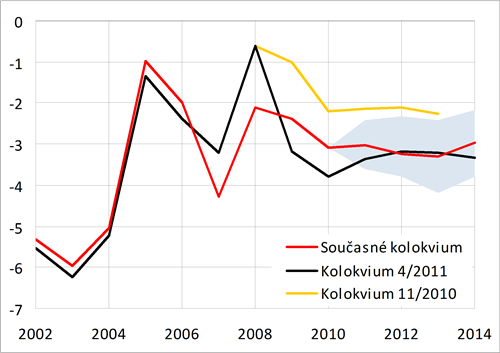

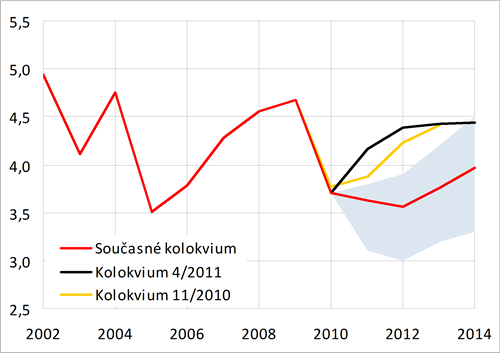

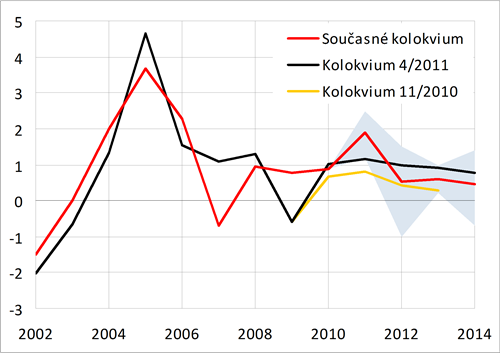

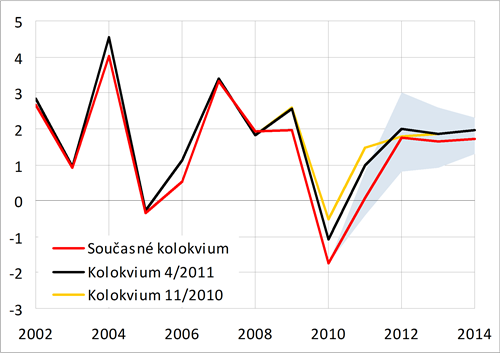

V průměru instituce očekávají, že v letošním roce vzroste HDP o 1,9 %. Pro rok 2012 se sice předpokládá zpomalení, přesto by však růst měl zůstat kladný a HDP by se mohl zvýšit o 0,8 %. V letech 2013 a 2014 by pak měl ekonomický růst mírně přesáhnout hranici 2 %. Predikce MF ČR je s prognózami ostatních institucí v souladu, pro rok 2014 je však optimističtější.

-

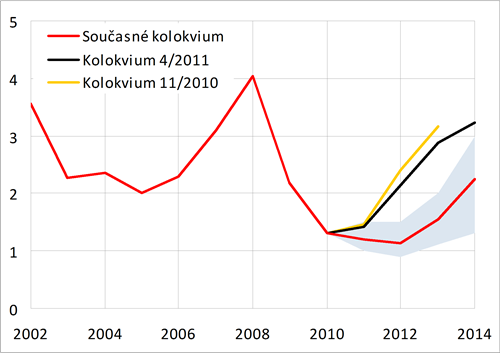

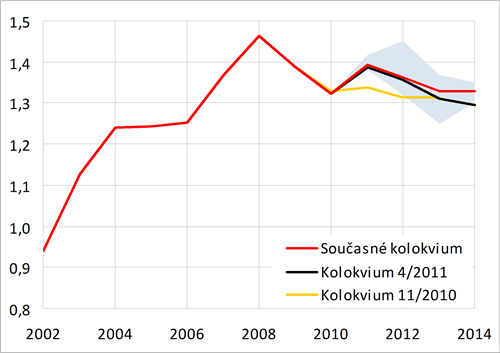

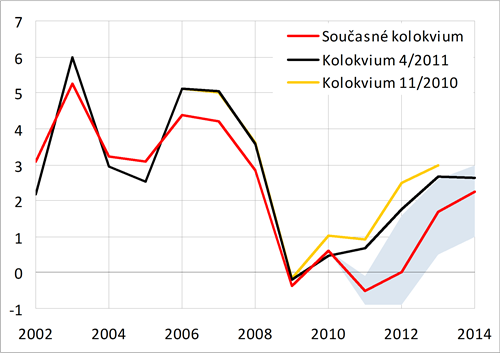

Průměrná míra inflace by se v celém predikčním horizontu, s výjimkou roku 2012, měla držet v blízkosti inflačního cíle ČNB. Jednorázové zvýšení inflace v roce 2012 je dáno zejména očekávaným dopadem změn DPH. Predikce MF ČR se od prognóz ostatních institucí liší pouze nepatrně.

-

Mírný růst zaměstnanosti, s nímž pro tento rok instituce v průměru počítají, by měl být následován její stagnací v letech 2012 a 2013. Zaměstnanost by měla opět vzrůst až v roce 2014. Predikce MF ČR je s prognózami ostatních institucí v souladu.

-

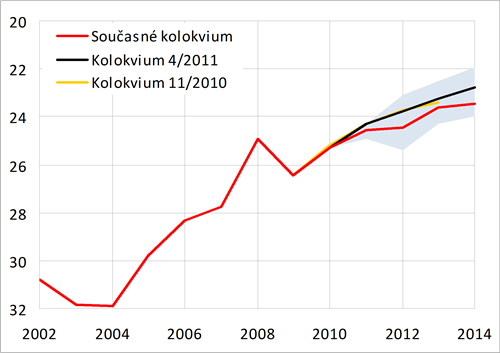

Prognózy zúčastněných institucí v průměru počítají s mírným nárůstem míry nezaměstnanosti v roce 2012 a pozvolným poklesem nezaměstnanosti v dalších letech. MF ČR očekává, že míra nezaměstnanosti bude v letech 2011-2013 stagnovat těsně pod hranicí 7 % a k jejímu snížení dojde až v roce 2014. Odchylky od průměru prognóz jsou nicméně minimální.

-

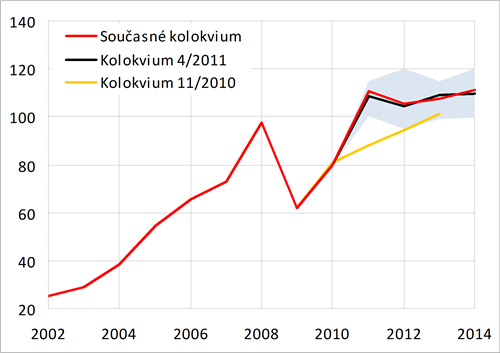

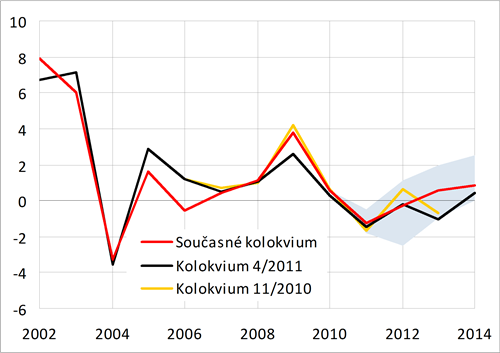

Růst objemu mezd a platů by podle aktuálních prognóz měl akcelerovat z 2,5 % v roce 2011 na 3,9 % v roce 2014. Predikce MF ČR je s touto tendencí v souladu, pro rok 2013 však počítá s pomalejším zvyšováním mezd a platů, pro rok 2014 naopak s růstem rychlejším.

Příští Kolokvium se bude konat v dubnu 2012.

Přehled ukazatelů

Grafické znázornění minulého a předpokládaného vývoje jednotlivých ukazatelů zachycují grafy 1-18. Pro porovnání jsou zahrnuty i konsensuální předpovědi dvou předchozích Kolokvií. Krajní prognózy ukazatelů (sloupce min. a max. v tabulkách) tvoří hranice zvýrazněné oblasti. Data za minulost již vycházejí z revidovaných ročních národních účtů.

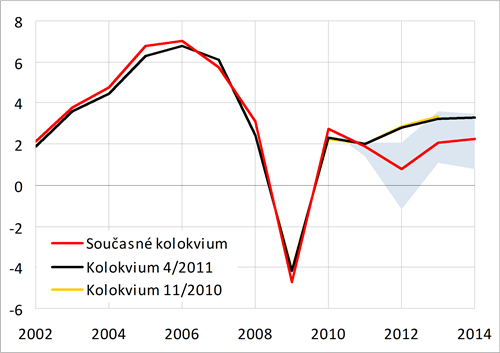

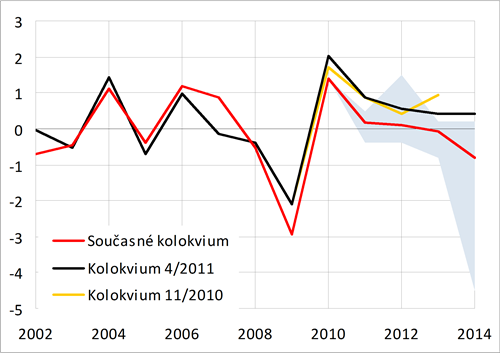

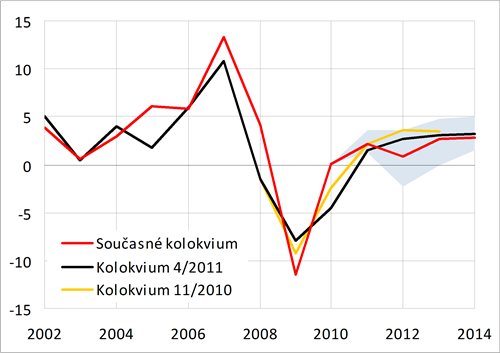

Graf 1: Hrubý domácí produkt zemí EA12

Graf 2: Cena ropy Brent

Graf 3: 3M PRIBOR

Graf 4: Výnos do splatnosti 10R st. dluhopisů

Graf 5: Měnový kurz CZK/EUR

Graf 6: Měnový kurz USD/EUR

Graf 7: Hrubý domácí produkt

Graf 8: Příspěvek změny zásob k růstu HDP

Graf 9: Příspěvek zahr. obchodu k růstu HDP

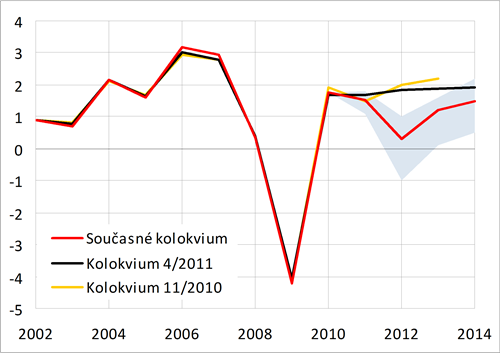

Graf 10: Spotřeba domácností

Graf 11: Spotřeba vlády

Graf 12: Tvorba hrubého fixního kapitálu

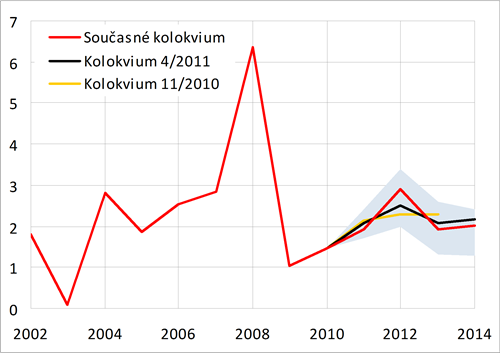

Graf 13: Deflátor HDP

Graf 14: Průměrná míra inflace

Graf 15: Zaměstnanost (VŠPS)

Graf 16: Míra nezaměstnanosti (VŠPS)

Graf 17: Mzdy a platy (domácí koncept)

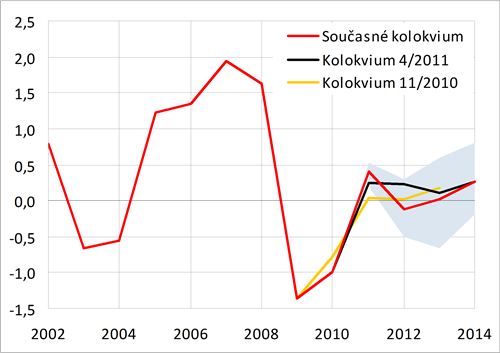

Graf 18: Běžný účet platební bilance

Graf 1: Hrubý domácí produkt zemí EA12

reálný růst v %

Oproti minulému kolokviu zhoršení růstových vyhlídek.

Předpokládané zpomalení růstu na 0,3 % v roce 2012 pouze dočasné

Graf 2: Cena ropy Brent

v USD/barel

Ceny ropy okolo 110 USD/barel

Graf 3: 3M PRIBOR

průměr v %

Ve srovnání s minulým kolokviem se očekává pozdější a méně výrazné zvyšování sazeb ČNB

Graf 4: Výnos do splatnosti 10R st. dluhopisů

průměr v %

Dlouhodobé úrokové sazby by neměly přesáhnout 4 %.

Oproti minulému kolokviu výrazná změna odhadů k lepšímu

Graf 5: Měnový kurz CZK/EUR

Ve srovnání s minulým kolokviem se očekává mírnější apreciace koruny vůči euru

Graf 6: Měnový kurz USD/EUR

Posilování dolaru k hranici 1,33 USD/EUR v roce 2013

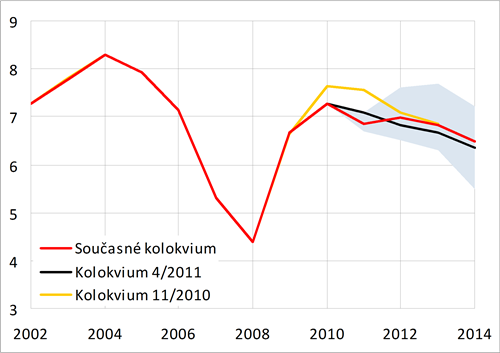

Graf 7: Hrubý domácí produkt

reálný růst v %

V roce 2012 dočasné zpomalení (přesto by měl HDP vykázat kladný růst), v ostatních letech výhledu růst HDP okolo 2 %

Graf 8: Příspěvek změny zásob k růstu HDP

p. b.

S výjimkou roku 2014 téměř nulový příspěvek změny zásob k růstu HDP

Graf 9: Příspěvek zahr. obchodu k růstu HDP

p. b.

Pozitivní příspěvek zahraničního obchodu v celém predikčním horizontu

Graf 10: Spotřeba domácností

reálný růst v %

Předpokládá se pokles spotřeby domácností v roce 2011, stagnace v roce 2012 a růst okolo 2 % v dalších letech výhledu

Graf 11: Spotřeba vlády

reálný růst v %

Očekává se úsporné chování sektoru vlády. Růst spotřeby vlády v letech 2013 a 2014 by měl být mírný

Graf 12: Tvorba hrubého fixního kapitálu

reálný růst v %

Investiční aktivita by měla v horizontu predikcí zůstat slabá, přesto by měla ve všech letech výhledu růst, a to i v roce 2012

Graf 13: Deflátor HDP

růst v %

V letech 2012-2014 růst deflátoru HDP okolo 1,7 %

Graf 14: Průměrná míra inflace

v %

Růst spotřebitelských cen v tolerančním pásmu inflačního cíle ČNB.

Patrný vliv změn nepřímých daní v roce 2012

Graf 15: Zaměstnanost (VŠPS)

růst v %

Mírný růst zaměstnanosti v roce 2011 následován stagnací v letech 2012 a 2013

Graf 16: Míra nezaměstnanosti (VŠPS)

v %

Mírný nárůst míry nezaměstnanosti v roce 2012, v dalších letech pozvolný pokles

Graf 17: Mzdy a platy (domácí koncept)

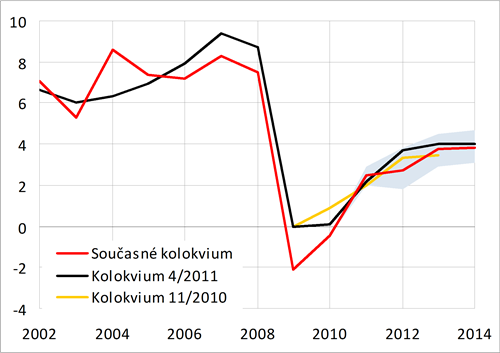

nominální růst v %

Zrychlování růstu objemu mezd a platů z 2,5 % v roce 2011 k hranici 4 % v roce 2014

Graf 18: Běžný účet platební bilance

v % HDP

Deficit běžného účtu platební bilance i nadále na udržitelné úrovni