Fiskální výhled - květen 2008

Komentář k fiskálním výhledům

1. Úvod

Aktuální vydání Fiskálního výhledu se tradičně věnuje především analýze posledního vývoje veřejných financí, s důrazem na vysvětlení překvapivě příznivých výsledků v roce 2007, a střednědobému výhledu státního rozpočtu a celého sektoru vládních institucí do roku 2011.

V této souvislosti může být užitečné připomenout, že údaje a informace prezentované v Kapitole 2 Vývoj veřejných financí a v Kapitole 3 Střednědobý fiskální výhled je třeba interpretovat odlišným způsobem.

Kapitola 2 pracuje s daty za minulost a s očekávanými výsledky hospodaření běžného roku, které již obvykle nejsou zásadněji ovlivňovány rozhodnutími hospodářských politik. Kromě analýzy minulého vývoje tedy obsahuje autonomní predikci hospodaření v běžném roce.

Naproti tomu výhled na příští tři roky prezentovaný v Kapitole 3 vychází důsledně z deklarovaných záměrů fiskální politiky. Nejedná se tedy o makroekonomickou predikci hospodaření veřejných financí, ale o kvantifikaci vládních plánů, včetně identifikace předpokladů, kterými je jejich uskutečnění podmíněno. Případná rizika, že skutečný vývoj se bude od těchto plánů odchylovat, jsou uvedena v textu.

Tématem tohoto vydání je problematika rovné daně. Kapitola 4 stručně shrnuje hlavní principy tohoto konceptu a podává informace o dosavadních zkušenostech s fungováním rovné daně ve vybraných, převážně nových členských zemích EU.

1.1 Makroekonomický vývoj

Česká republika se v současné době nachází v příznivé makroekonomické situaci. Hrubý domácí produkt ve stálých cenách roste od roku 2005 tempem přes 6 %. Výkon české ekonomiky se nachází nad úrovní potenciálního produktu. V horizontu výhledu se předpokládá uzavření kladné produkční mezery okolo roku 2010, a tedy přibližování reálného HDP jeho potenciálu. Očekáváme, že limitujícím faktorem ekonomického růstu bude nedostatek pracovních sil. Problém nevyřeší ani zvýšené zaměstnávání pracovníků ze zahraničí. Po odeznění cenového šoku z přelomu let 2007 a 2008 se bude očekávaný růst HDP v horizontu výhledu pohybovat těsně nad 5 %.

V této fázi cyklu je reálný růst HDP tažen zejména výdaji na konečné domácí užití. S uzavíráním produkční mezery se opět bude zvyšovat příspěvek zahraničního obchodu na úkor domácí poptávky. Změny daňových sazeb přijaté v rámci opatření ke stabilizaci veřejných rozpočtů podpoří investiční aktivity, stejně jako potřeba substituce chybějící a stále dražší pracovní síly. Tvorbu hrubého fixního kapitálu podpoří také infrastrukturní investice spolufinancované z evropských fondů.

Naproti tomu úsporné chování vlády by se mělo odrazit v poklesu reálné spotřeby vlády. Tento trend nezmění ani výdaje spojené s předsednictvím EU v roce 2009.

V roce 2008 bude růst spotřeby domácností limitován vývojem disponibilních příjmů. Na přelomu let 2007 a 2008 došlo k jednorázovému zvýšení cenové hladiny, a tím i ke zpomalení růstu reálných příjmů. Spotřebu domácností budou brzdit také investice do bydlení, respektive rostoucí objem splátek hypotečních úvěrů. V časovém horizontu výhledu by měly výdaje domácností růst podproporcionálně k vývoji HDP, zhruba o 1 p.b. pod tempem růstu HDP.

Po přechodném poklesu v roce 2008 přejdou směnné relace do kladných hodnot, což zrychlí i růst implicitního deflátoru HDP. Nicméně tempo růstu nominálního HDP bude z 8,2 % v roce 2008 zpomalovat k úrovni okolo 7,8 % v roce 2011.

Zpevňující kurz koruny by měl být zárukou nízkoinflačního vývoje v dalších letech. Po skokovém zvýšení cenové hladiny na přelomu let 2007 a 2008 v důsledku zrychlení růstu světových cen potravin a ropy provázeného zvýšením nepřímých daní počítá výhled s poklesem inflace do tolerančního pásma inflačního cíle ČNB, a to i při jeho vyhlášeném snížení z 3,0 % na 2,0 % od roku 2010. Tempo růstu mezd by mělo odpovídat růstu produktivity práce a nemělo by způsobovat výraznější inflační tlaky.

V důsledku pokračujícího ekonomického růstu prudce klesá míra nezaměstnanosti. Také v dalších letech předpokládáme její postupný pokles až k úrovni frikční míry nezaměstnanosti, zároveň bude ve věkové kategorii nad 60 let růst míra ekonomické aktivity. Ekonomický růst bude nadále vyvolávat příliv pracovní síly ze zahraničí. Kromě důsledků ekonomického růstu by se postupně měly projevit i strukturální změny na trhu práce směřující k větší motivaci k práci. Ty jsou determinovány kroky ke stabilizaci veřejných financí a na ně navazujícími změnami ve výplatě sociálních dávek. Poptávka po pracovní síle by se měla odrazit v růstu mezd, ten by mohl být tlumen nižší úrovní mezd u pracovníků přicházejících ze zahraničí.

Deficit běžného účtu platební bilance se bude nadále snižovat, růst přebytku obchodní bilance převáží nad zvyšováním deficitu bilance výnosů. Růst vývozu a substituce dovozů nově vybudovanými kapacitami převýší nad repatriacemi zisku z těchto investic.

Predikce je zatížena zvyšujícími se vnějšími riziky, spojenými s nebezpečím přesunu dopadů hypoteční krize z USA do zemí EU i s nejistotami souvisejícími s vývojem cen surovin, zejména ropy a potravin.

| 2007 | 2008 Predikce |

2009 Predikce |

2010 Výhled |

2011 Výhled |

2008 | 2009 | 2010 | ||

|---|---|---|---|---|---|---|---|---|---|

| Fiskální výhled - říjen '07 | |||||||||

| Hrubý domácí produkt | (mld. Kč, b.c.) | 3 558 | 3 851 | 4 138 | 4 451 | 4 798 | 3 821 | 4 110 | 4 421 |

| (růst v %, s.c.) | 6,5 | 4,9 | 5,1 | 5,3 | 5,3 | 5,0 | 5,1 | 5,3 | |

| Spotřeba domácností | (růst v %, s.c.) | 5,6 | 3,6 | 4,3 | 4,2 | 4,2 | 4,2 | 4,6 | 4,2 |

| Spotřeba vlády | (růst v %, s.c.) | 0,9 | -0,6 | -0,3 | -0,5 | 0,0 | -0,4 | -0,3 | -0,5 |

| Tvorba hrubého fixního kapitálu | (růst v %, s.c.) | 6,1 | 8,1 | 7,8 | 7,2 | 7,2 | 9,0 | 7,8 | 7,2 |

| Příspěvek zahr. obch. k růstu HDP | (proc. b., s.c.) | 1,0 | 0,8 | 1,3 | 1,6 | 1,5 | -0,1 | 1,0 | 1,5 |

| Deflátor HDP | (růst v %) | 3,4 | 3,2 | 2,2 | 2,2 | 2,4 | 3,1 | 2,3 | 2,2 |

| Průměrná míra inflace | (v %) | 2,8 | 6,0 | 2,7 | 2,5 | 2,2 | 3,8 | 2,2 | 2,0 |

| Zaměstnanost (VŠPS) | (růst v %) | 1,9 | 1,7 | 0,8 | 0,3 | 0,2 | 1,1 | 0,5 | 0,2 |

| Míra nezaměstnanosti (MPSV) | (průměr v %) | 6,6 | 5,2 | 4,3 | 4,0 | 4,0 | 5,9 | 5,6 | 5,5 |

| Objem mezd a platů | (růst v %, b.c.) | 8,9 | 9,0 | 8,2 | 7,2 | 7,0 | 7,4 | 7,1 | 7,0 |

| Podíl BÚ na HDP | (v %) | -2,5 | -3,0 | -2,1 | -1,6 | -1,0 | -2,5 | -1,7 | -1,0 |

1.2 Záměry fiskální politiky

Hlavním cílem fiskální politiky zůstává snižování vládního deficitu. ČR se v rámci fiskálních pravidel EU zavázala snížit strukturální deficit na 1 % HDP nejpozději do roku 2012. Současné vládní záměry přitom směřují k dosažení vyrovnaného hospodaření okolo roku 2014.

ČR se od svého vstupu do EU nachází v tzv. proceduře při nadměrném schodku. Termín pro snížení vládního deficitu pod 3 % HDP byl stanoven do konce roku 2008. V současnosti probíhá ve výborech EU jednání o předčasném ukončení této procedury, jelikož se podle názoru Evropské komise podařilo deficit pod tuto referenční hranici snížit důvěryhodným a udržitelným způsobem již v roce 2007.

Střednědobý výhled státního rozpočtu počítá s dodržením stanovených výdajových rámců. Vzhledem ke zvýšení predikce rozpočtových příjmů oproti minulému výhledu lze očekávat dosažení podstatně nižších deficitů, než jakým odpovídaly dosavadní fiskální cíle. Důsledné využití dodatečných příjmů ke snížení deficitu je hlavním faktorem výrazně lepších očekávaných výsledků oproti minulému výhledu.

Schválený objem výdajových limitů by měl při aktualizované predikci příjmů vést k dosažení salda sektoru vládních institucí ve výši -1,6 % HDP v roce 2009 a -1,5 % HDP v roce 2010. Současně vláda schválila nový fiskální cíl pro vládní saldo ve výši -1,2 % HDP v roce 2011.

Fiskální vývoj je od roku 2008 ovlivňován přijatým souhrnem opatření ke stabilizaci veřejných financí. Ve struktuře příjmů dochází k přesunu od přímých k nepřímým daním při negativním dopadu na výši daňových příjmů v rozsahu cca 0,6 % HDP do roku 2010. Na straně výdajů se bohužel ukazuje, že ani přijatá úsporná opatření v oblasti sociálních výdajů nebudou dostatečná k zastavení trendu nárůstu podílu mandatorních výdajů. Očekávaný růst objemu sociálních výdajů je proti minulému výhledu znatelně vyšší. Důvodem je na jedné straně méně příznivý vývoj relevantních makroekonomických veličin, zejména inflace, která se promítá do vyšší valorizace penzí (o zhruba 0,3 % HDP v letech 2009 a 2010). Dalším faktorem je vyšší než očekávaná výplata některých nově upravených sociálních dávek (celkem o zhruba 0,1 % HDP) jako dávek nemocenského pojištění či příspěvku na péči. Celkově dosahuje odhad objemu sociálních výdajů v letech 2009 a 2010 o cca 0,4 % HDP vyšší úrovně než v minulém výhledu, což při daných výdajových limitech vyžaduje odpovídající škrty v oblasti nenárokových výdajů. Dynamický nárůst sociálních výdajů bude podle současných odhadů stále ukrajovat prostor pro diskreční rozpočtové výdaje.

Mezi faktory zvyšující míru nejistoty fiskálního výhledu je možné zařadit zejména načasování a způsob zachycení plánované nápravy některých majetkových křivd způsobených církvím1 , výslednou podobu zdanění fyzických osob od roku 2009 a růst objemu mezd a platů ve vládním sektoru.

V roce 2007 se v rozporu s původními očekáváními neuskutečnil pozitivní fiskální impulz, když vládní deficit naopak výrazně poklesl. Potvrdil se očekávaný nepříznivý dopad rychlého nárůstu sociálních výdajů, ten byl ovšem více než kompenzován vyššími příjmy a výdajovými úsporami v oblasti dotací, běžných transferů a investic, danými dalšími enormními převody neutracených prostředků do rezervních fondů.

Vzhledem k příznivému výsledku roku 2007 se změnil také pohled na původně očekávanou fiskální restrikci v roce 2008 a částečně i v dalších letech. Současná strategie uvažuje pouze pozvolné snižování deficitu do roku 2012 a velmi omezené makroekonomické působení fiskální politiky v jednotlivých letech. Vzhledem k přehodnocení očekávaného vývoje sociálních výdajů bude restriktivní dopad na disponibilní důchod domácností o něco mírnější. Dalším vlivem, který zmírní restriktivní působení, je skutečnost, že rozsáhlé převody do rezervních fondů v minulých letech budou znamenat dodatečné zdroje pro výdaje v roce 2008 a případně i v letech následujících.

Podstatným expanzivním faktorem zůstává příliv prostředků z fondů EU, které v principu nemají bezprostřední vliv na saldo vládního sektoru, protože představují současně vládní příjem i výdaj, ale představují rozsáhlé dodatečné poptávkotvorné zdroje.

| 2007 | 2008 Predikce |

2009 Výhled |

2010 Výhled |

2011 Výhled |

|

|---|---|---|---|---|---|

| Saldo vládního sektoru | -1,6 | -1,5 | -1,6 | -1,5 | -1,2 |

| Cyklická složka salda | 0,4 | 0,2 | 0,1 | 0,0 | 0,0 |

| Jednorázové a ostatní přechodné operace | -0,3 | -0,1 | 0,0 | 0,0 | 0,0 |

| Strukturální saldo | -1,7 | -1,6 | -1,6 | -1,5 | -1,1 |

| Fiskální úsilí 1) | 0,9 | 0,1 | 0,0 | 0,1 | 0,4 |

1) Fiskální úsilí je definováno jako meziroční změna strukturálního salda. Někdy je tento ukazatel označován jako fiskální pozice.

Vzhledem k poměrně rozsáhlým legislativním změnám, jejichž působení zatím nebylo možno dostatečně vyhodnotit a které ovlivňují příjmovou i výdajovou stranu hospodaření veřejných financí, je fiskální výhled zatížen zvýšenou mírou nejistoty.

1 Pro rozhodnutí kdy a v jakém rozsahu se tento závazek promítne do hospodaření vládního sektoru v metodice ESA 95 bude podstatná výsledná podoba a okamžik schválení zákona. Jako nejpravděpodobnější varianta se v současnosti jeví zahrnutí jistiny (uvažuje se o částce 83 mld. Kč) do deficitu v okamžiku schválení zákona a zachycení úroků z jistiny v jednotlivých letech, kdy bude závazek splácen. Finanční nároky na rozpočet budou ovšem samozřejmě odpovídat jednotlivým splátkám, tedy úmoru jistiny a placeným úrokům v jednotlivých letech.

2. Vývoj veřejných financí

2.1 Veřejné rozpočty - peněžní toky

Veřejné rozpočty v roce 2007

Saldo veřejných rozpočtů očištěné o finanční operace2 v roce 2007 činilo -44,0 mld. Kč a v podílovém vyjádření dosáhlo -1,2 % HDP. Ve srovnání s původním předpokladem v dokumentaci k návrhu zákona o státním rozpočtu ČR na rok 2007 byl deficit o 102,1 mld. Kč nižší. Saldo pro fiskální cílení dosáhlo ve srovnání s původními předpoklady hodnoty ještě lepší, a to o 113,4 mld. Kč a činilo -35,5 mld. Kč. V podílovém vyjádření dosáhlo -1,0 % HDP, což je o 2,9 p.b. lepší, než bylo původně plánováno.

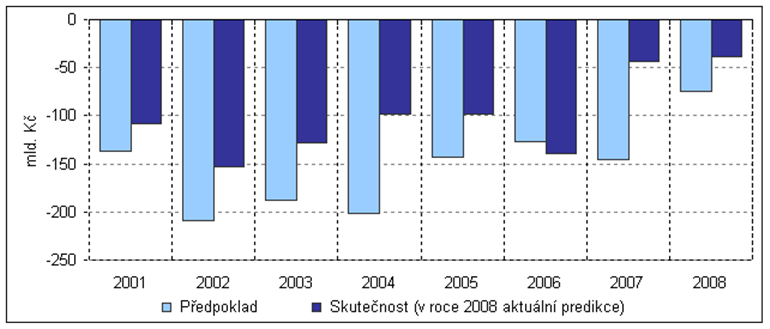

Znovu se opakuje situace z minulých let, kdy se s výjimkou roku 2006 celkový deficit veřejných rozpočtů vyvíjel lépe, než činily původní předpoklady. Celkové příjmy byly překročeny o 16,8 mld. Kč, a naopak výdaje byly o 85,3 mld. Kč nižší. Následující graf ukazuje srovnání předpokládaných a skutečně dosažených výsledků hospodaření veřejných rozpočtů v letech 2001 až 2007 a změnu očekávaného deficitu pro rok 2008.

Graf 2-1: Předpokládaná a skutečná salda veřejných rozpočtů

Hlavním důvodem překročení příjmů byl výrazně vyšší výběr daní (včetně pojistného na sociální a zdravotní pojištění), které byly překročeny o 47,1 mld. Kč. K vyššímu inkasu došlo u všech typů daní, nejlépe se vyvíjel výběr daně z příjmů právnických osob, který byl o 9,2 mld. Kč vyšší, než bylo rozpočtováno. Pozitivní vývoj zaznamenala rovněž daň z příjmů fyzických osob (vyšší o 7,5 mld. Kč) a také inkaso DPH bylo o 6,3 mld. Kč vyšší. Oproti původním očekáváním se více než příznivě vyvíjel zejména výběr pojistného na sociální zabezpečení (o 20,5 mld. Kč), což bylo dáno především příznivým ekonomickým vývojem (pozitivní vývoj na trhu práce, růst mezd a platů). Naopak výrazně nižší byly zejména dotace přijaté od nadnárodních institucí (o 26,5 mld. Kč) a dále nedaňové příjmy (o 3,6 mld. Kč), které se týkají především příjmů z podnikání a vlastnictví (dividendy, vratky transferů z minulých let apod.).

Na výdajové straně činila celková úspora 85,3 mld. Kč. Předpokládané výše nedosáhly běžné výdaje (úspora 53,4 mld. Kč) ani kapitálové výdaje (úspora 31,9 mld. Kč). Z běžných výdajů byly nižší výdaje zejména na ostatní neinvestiční nákupy a související výdaje (úspora 12,0 mld. Kč) a celkové dotace a ostatní běžné transfery (nečerpání 35,3 mld. Kč) s výjimkou dotací finančním institucím (překročení o 12,9 mld. Kč). Kapitálové výdaje na pořízení investic nebyly čerpány ve výši 22,8 mld. Kč. Přestože kapitálové transfery nefinančním veřejným podnikům byly překročeny, došlo k jejich celkové úspoře ve výši 9,1 mld. Kč. Jelikož byly neutracené prostředky většinou převedeny do rezervních fondů a mohou být tedy použity v budoucnosti, je třeba nečerpané prostředky hodnotit spíše jako odložené výdaje než úsporu veřejných rozpočtů.

Schodek státního rozpočtu, který je zde na rozdíl od běžně zveřejňovaných dat prezentován po očištění o finanční operace (2,3 mld. Kč), včetně úhrady ztráty ČKA (13,2 mld. Kč) a s úpravou o vliv rezervních fondů3 (zlepšení deficitu o 31,1 mld. Kč), dosáhl 46,2 mld. Kč. V důsledku změn příjmů i výdajů byl ve srovnání s rozpočtovou dokumentací pro rok 2007 o 44,2 mld. Kč lepší, a podílel se tak rozhodující měrou na zlepšení celkového salda veřejných rozpočtů.

Příjmy státního rozpočtu byly ve srovnání s rozpočtovou dokumentací o 15,7 mld. Kč vyšší. Pozitivně se vyvíjelo zejména inkaso daňových příjmů (včetně pojistného na sociální a zdravotní pojištění), které bylo lepší o 28,1 mld. Kč. K vyššímu výběru došlo zejména u pojistného na sociální a zdravotní pojištění (o 12,5 mld. Kč), u daně z příjmů právnických osob (o 7,2 mld. Kč), fyzických osob (o 4,0 mld. Kč) i u DPH (o 3,0 mld. Kč). Výrazně nižší však byla výše dotací od nadnárodních institucí (o 18,4 mld. Kč).

Skutečné výdaje státního rozpočtu byly o 28,5 mld. Kč nižší, než činil původní předpoklad. U běžných výdajů (úspora 23,8 mld. Kč) byly s výjimkou platů zaměstnanců a transferů veřejným rozpočtům jiné úrovně vlády nižší všechny výdajové položky. Také kapitálové výdaje byly o 4,7 mld. Kč nižší, přičemž se zde projevilo na jedné straně snížení výdajů na pořízení investic, které bylo zčásti kompenzováno vyššími výdaji na investiční transfery rozpočtům jiné úrovně vlády.

S výjimkou mimorozpočtových fondů došlo ke zlepšení výsledků hospodaření všech subjektů veřejných rozpočtů. Oproti původním předpokladům ve schváleném státním rozpočtu na rok 2007 dosáhly lepšího výsledku hospodaření zejména místní rozpočty (o 17,4 mld. Kč) a také zdravotní pojišťovny (o 17,1 mld. Kč).

Veřejné rozpočty nedisponovaly dostatečným objemem peněžních zdrojů a výše uvedený vývoj tak vedl k růstu dluhu o 95,4 mld. Kč. K 31. prosinci 2007 činil dluh 973,2 mld. Kč (oproti předpokládaným 981,0 mld. Kč), což představuje 27,4 % HDP. Hlavní příčinou růstu zadlužení veřejných rozpočtů byl stejně jako v minulých letech především deficit státního rozpočtu. Vyšší růst dluhu, než činí celkový deficit veřejných rozpočtů, je způsoben emitováním státních cenných papírů i na prostředky, které nakonec nebyly využity a byly převedeny v daném roce do rezervních fondů. Tato neefektivní praxe posledních let by měla být od roku 2008 odstraněna změnou rozpočtových pravidel, podle které se již nebudou neutracené prostředky kumulovat v rezervních fondech, ale jednotlivým resortům vzniknou pouze nároky na jejich čerpání v budoucnosti.

Veřejné rozpočty v roce 2008

V roce 2008 lze očekávat další, avšak již jen mírné meziroční zlepšení ve vývoji peněžních toků veřejných rozpočtů. K výraznému posunu v očekávání ale dochází opět oproti původním předpokladům schváleným v rozpočtové dokumentaci.

Očekáváme, že odhadovaný deficit očištěný o finanční operace dosáhne zhruba 38,6 mld. Kč a měl by tak být oproti plánu nižší o cca 35,5 mld. Kč. Jeho podíl na HDP se oproti původním předpokladům sníží o 0,9 p.b. a bude činit 1,0 %. Příjmy veřejných rozpočtů budou oproti rozpočtové dokumentaci vyšší o 55,9 mld. Kč, zatímco výdaje budou o 20,4 mld. Kč nižší. Deficit zvolený pro fiskální cílení by měl být proti plánu nižší o 54,1 mld. Kč a dosáhnout 40,7 mld. Kč. V podílovém vyjádření bude o 1,4 p.b nižší než původně stanovený fiskální cíl pro rok 2008 (2,5 % HDP) a dosáhne 1,1 % HDP (blíže viz Kapitola 3.1).

Stěžejní vliv v přehodnocení odhadu výsledků peněžních toků má zejména státní rozpočet, jehož odhadovaný deficit očištěný o finanční operace bude meziročně nižší o 20,9 mld. Kč. Ve srovnání s původně schváleným rozpočtem bude nižší o 40,3 mld. Kč a měl by činit cca 25,3 mld. Kč. Projeví se zde výrazně vyšší očekávané příjmy (o 56,4 mld. Kč). Pozitivně se budou vyvíjet zejména daňové příjmy (včetně pojistného na sociální a zdravotní pojištění), které budou vyšší o 25,6 mld. Kč. Ve srovnání s původním očekáváním se budou příznivě vyvíjet všechny položky daňových příjmů s výjimkou ostatních daní a poplatků a ostatních daňových příjmů, které však tvoří jen nepatrnou část daňových příjmů. Zbývající část očekávaného zvýšení příjmů státního rozpočtu pak bude dána vyššími přijatými dotacemi. Lze očekávat vyšší čerpání ze strukturálních fondů EU a také vyšší zapojení prostředků rezervních fondů určených na evropské projekty. Současně jsou u státního rozpočtu očekávány úspory na výdajích ve výši 16,1 mld. Kč. Nejvýznamnější položkou úspor jsou výdaje spojené s úroky (úspora 6,3 mld. Kč). K dalším úsporám dojde u kapitálových transferů, transferů neziskovým organizacím a domácnostem, u transferů veřejným rozpočtům jiné úrovně vlády a u ostatních neinvestičních nákupů.

Také ostatní subjekty veřejných rozpočtů dosáhnou podle aktuálních odhadů proti původním předpokladům lepšího výsledku hospodaření. Výrazně lepší by mělo být především hospodaření veřejného zdravotního pojištění (o 7,7 mld. Kč) a místních vlád (o 6,9 mld. Kč).

Převážná část deficitů veřejných rozpočtů bude financována formou úvěrů a vládních dluhopisů, jejichž objem dosáhne 1051,6 mld. Kč, tj. 27,7 % HDP. Je to však o 36,8 mld. Kč (0,8 p.b) méně, než se původně očekávalo. U podílu jednotlivých subjektů na zadlužení veřejných rozpočtů nedojde k žádným výrazným změnám. Nejvyšší váhu bude mít i nadále státní dluh (91,6 %) následovaný dluhem územních samosprávných celků a státních fondů (Státní zemědělský intervenční fond a Státní fond životního prostředí), které už k financování deficitů vyčerpaly peněžní zdroje a financují svá záporná salda dluhovými nástroji.

2 Finančními operacemi se rozumí zejména poskytnuté půjčky a jejich splátky, ale také příjmy z privatizace. Saldo peněžních toků veřejných rozpočtů očištěné o tyto položky lépe ukazuje finanční situaci veřejných rozpočtů, neboť tyto finanční operace nepředstavují změnu bilance finančních aktiv a pasiv.

3 Na rozdíl od metodiky státního rozpočtu nejsou převody do rezervních fondů považovány za výdaj, protože jím fakticky nejsou, a čerpání z rezervních fondů není považováno za příjem státního rozpočtu.

2.2 Vládní sektor - národní účty (ESA 95)

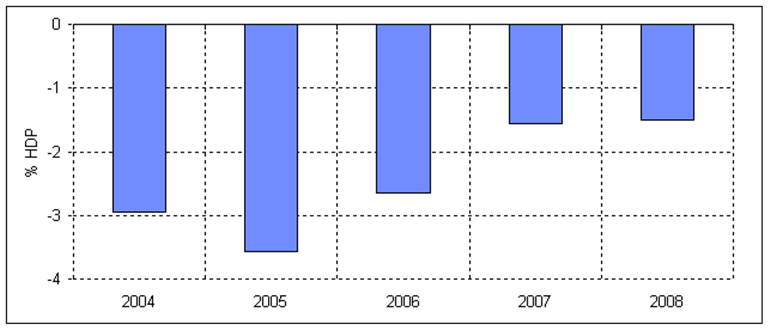

Saldo vládního sektoru dosáhlo v roce 2007 hodnoty -55,4 mld. Kč, tj. -1,6 % HDP. Oproti říjnovému odhadu tak došlo ke zlepšení deficitu o 66 mld. Kč. Lepšího hospodaření dosáhly všechny subsektory, nejvýznamněji se na tom podílely ústřední vládní instituce.

V roce 2008 se předpokládá saldo vládního sektoru ve výši -57,9 mld. Kč, tj. -1,5 % HDP. Bude tak pokračovat trend úspěšně zahájené fiskální konsolidace a snižování podílu deficitu vládního sektoru na hrubém domácím produktu.

Graf 2-2: Saldo vládního sektoru

Příjmy, výdaje a saldo v roce 2007

Příjmy vládního sektoru vzrostly v roce 2007 o 9,6 % a oproti říjnové predikci byly vyšší o 46,4 mld. Kč. Výrazný podíl na tomto vývoji mají především daňové příjmy (převážně daň z příjmu právnických osob a sociální příspěvky), které byly vyšší o 18,0 mld. Kč. Za tímto vývojem lze spatřovat hlavně rychlý ekonomický růst vedoucí k růstu vyměřovacích základů a zisků společností.

Dalším podstatným faktorem zlepšujícím deficit oproti říjnovému odhadu je tržní produkce vládního sektoru a platby za ostatní netržní služby, které byly vyšší oproti předpokladům o 9,1 mld. Kč. Zde měly vliv především zvýšené tržby příspěvkových organizací.

Posledním výrazným přispěvatelem ke zlepšení salda vládního sektoru jsou přijaté kapitálové transfery, které byly o 10,2 mld. Kč vyšší, než se původně předpokládalo. U této položky se jedná především o úhrady pohledávek ze státních garancí od jiných sektorů národního hospodářství a dále pak peněžní prostředky přijaté od subjektů mimo národní hospodářství, kde přicházejí v úvahu převážně zdroje z EU.

Důchody z vlastnictví (reprezentované především příjmovými úroky a dividendami) jsou o 9,2 mld. Kč vyšší než se původně očekávalo. Velkou část této změny ovšem tvoří metodická úprava úroků, která se ve stejné výši promítla do mezispotřeby vládního sektoru na výdajové straně a nemá tak vliv na celkový deficit.

Oproti roku 2006 zaznamenalo tempo růstu příjmů vládního sektoru zrychlení o 2,5 p.b. a úroveň příjmů dosáhla hodnoty 1451,8 mld. Kč. Nejvíce se o tento růst zasloužily daňové příjmy, kde došlo po předchozí stagnaci opět k akceleraci daně z příjmů fyzických osob a DPH. U DPFO se jednalo především o odeznění legislativních změn z let 2005 a 2006 a u DPH šlo zejména o efekt avizovaného zvýšení snížené sazby v roce 2008 a obavy z ukončení výjimky týkající se výstavby bytových a rodinných domů.

Další výrazně rostoucí položkou byly tržby, které vzrostly o 17,6 %. Za touto dynamikou stojí především zavedení systému elektronického mýta, které je součástí tržeb vládního sektoru.

Výdaje vládního sektoru vzrostly o 6,7 % a oproti říjnové predikci roku 2007 byly nižší o 19,6 mld. Kč. Dominantní vliv na tento vývoj měly dotace a ostatní běžné transfery, které byly oproti původním předpokladům o 22,8 mld. Kč nižší. Hlavním důvodem je nerealizace celé řady převážně evropských projektů, kdy neutracené prostředky jsou následně převáděny do rezervních fondů.

Další významnou položkou, která vedla oproti původním předpokladům k úsporám, byla tvorba hrubého kapitálu, která byla oproti říjnovému odhadu o 9,0 mld. Kč nižší. Došlo tedy k menší než předpokládané realizaci vládních investic.

Naopak došlo ke zvýšení položky mezispotřeba o 10,4 mld. Kč. Jak už bylo ovšem řečeno výše, velkou část tvořila metodická úprava, která byla provedena zároveň na příjmové straně a neměla tak vliv na deficit.

Oproti roku 2006 zaznamenala dynamika výdajů vládního sektoru zrychlení o 1,9 p.b. a ty tak dosáhly hodnoty 1507,2 mld. Kč. Naprosto dominantním faktorem růstu zde byly především sociální příspěvky, kde se promítly legislativní změny přijaté v předchozím roce (nová konstrukce životního minima, zákon o pomoci v hmotné nouzi atd.), nejrychleji zde rostly především dávky státní sociální podpory.

Saldo vládního sektoru dosáhlo oproti říjnové predikci lepších výsledků u všech subsektorů. Dominantní podíl zde měly ústřední vládní instituce. Jejich saldo bylo lepší o 43,2 mld. Kč a dosáhlo hodnoty -83,3 mld. Kč.

Poměrně razantní zlepšení hospodaření zaznamenal i subsektor místních vlád, který dosáhl výsledků lepších o 16,7 mld. Kč a vykázal saldo 10,5 mld. Kč. Po dlouhé době se tak dostal do výrazného přebytku. Důvodem jsou především vyšší než očekávané daňové příjmy, jejichž celostátní výnos místní rozpočty částečně sdílí. Na výdajové straně naopak došlo k razantním úsporám, které se projevily především v kapitálových výdajích (nerealizace projektů).

Fondy sociálního zabezpečení zvýšily oproti předpokladům svůj přebytek o 6,2 mld. Kč na hodnotu 17,4 mld. Kč. Příčinu lze spatřovat především ve vyšším výběru pojistného díky nárůstu vyměřovacích základů a dále pak v nižších nákladech na zdravotní péči.

Příjmy, výdaje a saldo v roce 2008

V roce 2008 očekáváme zpomalení růstu příjmů vládního sektoru na 6,5 % a dosažení hodnoty 1546,7 mld. Kč. Nejzajímavější je pohled na daňové příjmy vládního sektoru, které do značné míry kopírují vládní reformu veřejných financí.

U důchodových daní reprezentovaných zde daní z příjmu právnických osob a daní z příjmu fyzických osob dojde v roce 2008 k mírnému poklesu o 0,6 %. Hlavním důvodem jsou legislativní změny přijaté v rámci vládních reformních opatření v roce 2007 (zrušení daňových pásem a zavedení jednotné sazby DPFO, úprava slev na dani, snížení sazby u DPPO na 21 % pro rok 2008 atd.).

Naopak výrazný nárůst 23,6 % se očekává u DPH, s ohledem na zvýšení snížené sazby z 5 % na 9 %.

Vývoj spotřebních daní by měl být v roce 2008 ovlivněn ekologickou daňovou reformou. Byla nově zavedena spotřební daň na energie. Zároveň v roce 2008 došlo k navýšení daně z tabákových výrobků. Tempo růstu spotřebních daní se očekává ovšem pouze 3,6 %, a to především díky možnosti předzásobit se kolkovými nálepkami na cigarety. Díky efektu předzásobení tak došlo k posunu části očekávaného výběru daně z roku 2008 do roku 2007.

Dochází tak k přesunu zdanění od přímých daní k nepřímým, které mají díky své lineární konstrukci menší distorzní působení na ekonomickou aktivitu. Směrem ke snížení progrese daňového systému působí i zavedení jednotné sazby daně z příjmu fyzických osob, kdy nezvyšující se mezní sazba daně by měla stimulovat aktivitu ekonomických subjektů. Na daňové příjmy bude mít samozřejmě vliv i očekávané postupně se snižující tempo růstu hospodářství.

Výrazné tempo se ještě na příjmové straně očekává u položky investiční dotace, která by měla vzrůst o 76 % na 22,8 mld. Kč. Jedná se především o peníze z EU na rozsáhlé investice do infrastruktury, které jsou v roce 2008 očekávány.

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | ||

|---|---|---|---|---|---|---|---|

| Příjmy sektoru vládních institucí | (v % HDP) | 40,7 | 42,2 | 41,4 | 41,0 | 40,8 | 40,2 |

| -daňové příjmy | (v % HDP) | 20,7 | 21,2 | 20,6 | 20,0 | 19,9 | 19,9 |

| -sociální příspěvky | (v % HDP) | 15,1 | 16,1 | 16,1 | 16,2 | 16,2 | 15,8 |

| -tržby | (v % HDP) | 2,9 | 2,8 | 2,7 | 2,5 | 2,7 | 2,5 |

| -ostatní | (v % HDP) | 2,0 | 2,2 | 1,9 | 2,2 | 2,0 | 1,9 |

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | ||

|---|---|---|---|---|---|---|---|

| Daňové příjmy a sociální příspěvky | (v % HDP) | 35,8 | 37,3 | 36,8 | 36,3 | 36,1 | 35,7 |

| -daň z příjmu fyzických osob | (v % HDP) | 4,9 | 4,8 | 4,6 | 4,2 | 4,3 | 3,9 |

| -daň z příjmu právnických osob | (v % HDP) | 4,6 | 4,7 | 4,5 | 4,8 | 4,8 | 4,4 |

| -DPH | (v % HDP) | 6,4 | 7,2 | 7,0 | 6,5 | 6,4 | 7,3 |

| -spotřební daně | (v % HDP) | 3,4 | 3,5 | 3,7 | 3,7 | 3,6 | 3,5 |

| -sociální příspěvky | (v % HDP) | 15,1 | 16,1 | 16,1 | 16,2 | 16,2 | 15,8 |

| -ostatní daně a poplatky | (v % HDP) | 1,5 | 1,0 | 0,9 | 0,8 | 0,8 | 0,8 |

Výdaje vládního sektoru se v roce 2008 zvýší o 6,5 % a dosáhnou tak hodnoty 1604,6 mld. Kč. Nejdynamičtěji poroste tvorba hrubého fixního kapitálu, která se zvýší o 15,1 %. Tuto položku tvoří především rozsáhlé investice do infrastruktury financované ve velké míře z evropských peněz. Investice z prostředků EU budou financovány prostřednictvím přijatých investičních dotací na příjmech vládního sektoru a nebudou tedy prohlubovat deficit. Negativním faktorem pro saldo je pouze české spolufinancování těchto investic.

Další výrazně rostoucí položky jsou běžné transfery, dotace na výrobu a samozřejmě úroky, které jsou odrazem zvyšujícího se dluhu vládního sektoru a také růstu úrokové sazby.

Naopak k výraznému zpomalení došlo u sociálních dávek, které oproti roku 2007 vzrostou o pouhé 2,6 %. Jsou zde promítnuty především reformní kroky v sociální oblasti, které byly schváleny v roce 2007. Stejně tak u náhrad zaměstnanců ve vládním sektoru očekáváme oproti roku 2007 zpomalení růstu na 3,5 %.

Z tohoto vývoje je tedy znát, že výdajové priority se do značné míry přesouvají na stranu vládních investic, které tak mohou vytvářet dobré předpoklady pro další ekonomický růst.

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | ||

|---|---|---|---|---|---|---|---|

| Výdaje sektoru vládních institucí | (v % HDP) | 47,3 | 45,1 | 44,9 | 43,6 | 42,4 | 41,7 |

| -vládní spotřeba | (v % HDP) | 23,4 | 22,1 | 22,0 | 21,2 | 20,0 | 19,4 |

| -sociální dávky jiné než naturální sociální transfery | (v % HDP) | 12,2 | 12,9 | 12,6 | 12,6 | 12,8 | 12,3 |

| -hrubá tvorba fixního kapitálu | (v % HDP) | 4,5 | 4,8 | 4,9 | 5,0 | 4,8 | 5,1 |

| -ostatní | (v % HDP) | 7,1 | 5,3 | 5,4 | 4,8 | 4,7 | 4,9 |

Deficit vládního sektoru by se měl v absolutním vyjádření oproti roku 2007 zhoršit o zhruba 2,6 mld. Kč, a dosáhnout tak hodnoty 57,9 mld. Kč. V poměrovém vyjádření k HDP dojde oproti roku 2007 k mírnému poklesu deficitu na 1,5 % HDP. Výraznějšího zlepšení o 8,6 mld. Kč oproti roku 2007 by měl dosáhnout subsektor ústřední vlády, což se projeví především u státního rozpočtu.

Očekáváme, že subsektor místních vládních institucí po překvapivě dobrých výsledcích v roce 2007 zhorší své hospodaření o 8,7 mld. Kč, zůstane ovšem nadále v mírném přebytku. Promítne se zde především nižší očekávané tempo růstu HDP oproti roku 2007, které bude mít za následek nižší inkaso daňových příjmů. Stejně tak pro rok 2008 už nelze znovu očekávat tak výraznou úsporu a nečerpání rozpočtu v oblasti kapitálových výdajů. Subsektor fondů sociálního zabezpečení, reprezentovaný zdravotními pojišťovnami, zopakuje i v roce 2008 velmi dobré výsledky a očekává se přebytek okolo 14,9 mld. Kč. Mírné zhoršení je dáno mimo jiné negativním dopadem zavedení stropu pro vyměřovací základ sociálního a zdravotního pojištění.

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | ||

|---|---|---|---|---|---|---|---|

| Saldo sektoru vládních institucí | (v % HDP) | -6,6 | -2,9 | -3,6 | -2,6 | -1,6 | -1,5 |

| Saldo ústředních vládních institucí | (v % HDP) | -6,0 | -2,7 | -3,5 | -2,6 | -2,3 | -1,9 |

| Saldo místních vládních institucí | (v % HDP) | -0,5 | -0,2 | -0,1 | -0,4 | 0,3 | 0,0 |

| Saldo fondů sociálního zabezpečení | (v % HDP) | -0,1 | -0,1 | 0,0 | 0,4 | 0,5 | 0,4 |

| Primární saldo 1) | (v % HDP) | -5,5 | -1,8 | -2,4 | -1,5 | -0,4 | -0,4 |

1) Primární saldo je saldo vládního sektoru s vyloučením výdajových úrokových plateb.

Dluh vládního sektoru

V roce 2007 dosáhl dluh vládního sektoru hodnoty 1019,4 mld. Kč, tj. 28,7 % HDP. Oproti roku 2006 tak došlo k růstu absolutního dluhu o 7,1 %. Podíl dluhu na HDP se ovšem díky rychlému růstu HDP v roce 2007 snížil.

Oproti říjnovému odhadu dosáhl v roce 2007 dluh o 51,8 mld. Kč nižší hodnoty. Vývoj dluhu by do značné míry měl být odrazem vývoje deficitu, proto lze tento rozdíl zčásti přičíst nižšímu než očekávanému deficitu vládního sektoru. Vliv na nižší nárůst dluhu oproti predikci mělo také přecenění státních garancí vystavených na závazky v zahraničních měnách.

I přes tento fakt ovšem vládní dluh v roce 2007 vzrostl více, než by vzhledem k výdajovým potřebám bylo nutné, jak vyplývá z Tabulky 2-6 (čistá akumulace finančních aktiv). V tomto případě jde především o peníze uložené na bankovních účtech, o které byly v mnohých případech uspořeny výdaje. Tyto nevyužité prostředky jsou neefektivně kryty emisí státních dluhopisů či přijatými půjčkami.

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | ||

|---|---|---|---|---|---|---|---|

| Dluh vládních institucí | (v % HDP) | 30,1 | 30,4 | 29,7 | 29,4 | 28,7 | 28,4 |

| Dluh ústředních vládních institucí | (v % HDP) | 28,2 | 28,1 | 27,3 | 26,9 | 26,3 | 26,3 |

| Dluh místních vládních institucí | (v % HDP) | 2,3 | 2,6 | 2,6 | 2,7 | 2,5 | 2,3 |

| Dluh fondů sociálního zabezpečení | (v % HDP) | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| 2003 | 2004 | 2005 | 2006 | 2007 | ||

|---|---|---|---|---|---|---|

| Úroveň hrubého dluhu | (v % HDP) | 30,1 | 30,4 | 29,7 | 29,4 | 28,7 |

| Změna hrubého dluhu | (p.b.) | 1,6 | 0,3 | -0,6 | -0,3 | -0,8 |

| Příspěvky ke změně dluhu | ||||||

| 1. nominální růst HDP | (p.b.) | -1,2 | -2,5 | -1,8 | -2,2 | -2,7 |

| 2. vládní saldo | (p.b.) | 6,6 | 2,9 | 3,6 | 2,6 | 1,6 |

| 3. ostatní faktory působící na úroveň dluhu | (p.b.) | -3,8 | -0,1 | -2,5 | -0,7 | 0,3 |

| -rozdíl mezi hotovostním a akruálním přístupem | (p.b.) | -0,4 | -0,7 | -0,8 | 0,3 | -1,1 |

| -čistá akumulace finančních aktiv | (p.b.) | -3,6 | 0,6 | -1,2 | -0,9 | 1,6 |

| z toho: privatizační příjmy | (p.b.) | 1,0 | 0,6 | 3,6 | 0,1 | 0,4 |

| -přecenění a ostatní faktory | (p.b.) | 0,2 | 0,0 | -0,5 | -0,2 | -0,1 |

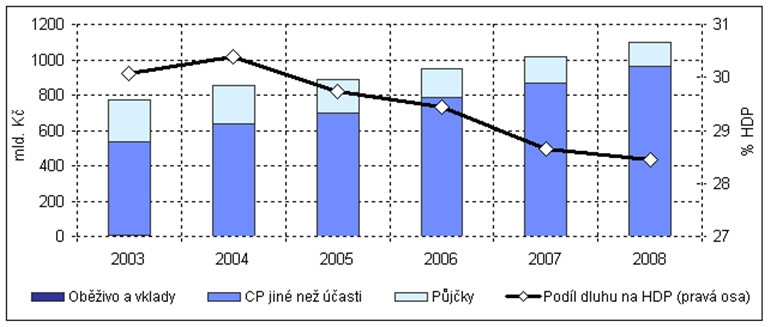

V roce 2008 se očekává dluh ve výši 1095,2 mld. Kč, což představuje 28,4 % HDP. Bude tak pokračovat trend ve snižování dluhu v poměru k HDP. Většina dluhu je tvořena emisí dluhopisů a i nadále pokračuje trend sekuritizace státního dluhu a podíl půjček na celku se snižuje. Drtivou většinu vytvořil subsektor ústředních vládních institucí následovaný subsektorem místních vlád. Fondy sociálního zabezpečení vykazují dlouhodobě zanedbatelnou míru zadluženosti.

Graf 2-3: Dluh vládního sektoru podle instrumentů

2.3 Mezinárodní srovnání

Vládní saldo

Saldo vládního sektoru zemí EU27 dosáhlo v roce 2007 hodnoty -0,9 % HDP. Z vývoje několika posledních let je vidět jeho výraznější a systematické zlepšování. Česká republika se tedy se saldem ve výši -1,6 % HDP stále nachází znatelně pod průměrem EU27.

Nejhoršího vývoje salda vládního sektoru dosáhlo Maďarsko, s hodnotou -5,5 % HDP v roce 2007. Na rok 2008 Maďarsko očekává pokles deficitu na -4,0 %, což je nejpříznivější očekávaná hodnota za poslední čtyři roky. Deficit horší než -2 % očekává v roce 2008 Itálie, Polsko, Rumunsko a Slovensko. S výjimkou Rumunska se vždy jedná o zhoršení oproti předchozímu roku.

Z nových členských států jsou v posledních letech fiskálně velmi úspěšné pobaltské země, i když Estonsko očekává po několika letech schodek, a také Kypr. Nejvyšších přebytků dosahují severské země a možná překvapivě i Bulharsko. Konsolidace veřejných rozpočtů se výrazně projevuje v Řecku, kde se daří deficit poměrně úspěšně snižovat. Zatímco v roce 2004 vykázalo schodek -7,4 % HDP, letos se očekává pouze -1,6 %, tedy přibližně na úrovni České republiky.

Vládní dluh

Dluh vládního sektoru by měl dlouhodobě přibližně reflektovat vývoj deficitů daných zemí. U zemí EU27 dosáhl dluh vládního sektoru v roce 2007 hodnoty 58,7 % HDP. V kontextu několika posledních let se jedná jen o velmi mírný pokles.

Česká republika je na tom z pohledu vládního dluhu relativně dobře. Dluh se dlouhodobě pohybuje na úrovni kolem 30 % HDP, v posledních letech dokonce pod touto hranicí, a ČR by prozatím hladce splnila maastrichtské dluhové konvergenční kritérium.

Mezi nejzadluženější země EU27 patří stále trojlístek Itálie, Belgie a Řecko. Na rozdíl od Itálie ovšem Řecko i Belgie zahájily konsolidaci veřejných financí a podíl dluhu na HDP začaly výrazně snižovat. Itálie je zároveň stále jediná země EU27, která by nebyla schopna pokrýt veškeré své dluhy ani celkovou roční produkcí. Za povšimnutí stojí určitě vývoj dluhu v Bulharsku a Rumunsku, kde je možné pozorovat opravdu velmi výrazný pokles zadlužení (viz Tabulka 5-19).

| Saldo | Dluh | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2004 | 2005 | 2006 | 2007 | 2008 | 2004 | 2005 | 2006 | 2007 | 2008 | ||

| EU27 | ( v % HDP ) | -2,8 | -2,5 | -1,4 | -0,9 | . | 62,1 | 62,6 | 61,3 | 58,7 | . |

| Česká republika | ( v % HDP ) | -3,0 | -3,6 | -2,7 | -1,6 | -1,5 | 30,4 | 29,7 | 29,4 | 28,7 | 28,4 |

| Slovensko | ( v % HDP ) | -2,4 | -2,8 | -3,6 | -2,2 | -2,3 | 41,4 | 34,2 | 30,4 | 29,4 | 30,1 |

| Polsko | ( v % HDP ) | -5,7 | -4,3 | -3,8 | -2,0 | -2,5 | 45,7 | 47,1 | 47,6 | 45,2 | 44,4 |

| Maďarsko | ( v % HDP ) | -6,5 | -7,8 | -9,2 | -5,5 | -4,0 | 59,4 | 61,6 | 65,6 | 66,0 | 66,6 |

| Německo | ( v % HDP ) | -3,8 | -3,4 | -1,6 | 0,0 | -0,5 | 65,6 | 67,8 | 67,6 | 65,0 | 63,1 |

| Francie | ( v % HDP ) | -3,6 | -2,9 | -2,4 | -2,7 | . | 64,9 | 66,4 | 63,6 | 64,2 | . |

| Velká Británie | ( v % HDP ) | -3,4 | -3,4 | -2,6 | -2,9 | . | 40,4 | 42,1 | 43,1 | 43,8 | . |

| Itálie | ( v % HDP ) | -3,5 | -4,2 | -3,4 | -1,9 | -2,4 | 103,8 | 105,8 | 106,5 | 104,0 | 103,0 |

3. Střednědobý fiskální výhled

3.1 Střednědobý výhled státního rozpočtu a výdajové rámce

Překvapivě dobrý výsledek rozpočtového hospodaření v roce 2007 naznačuje, že by veřejné finance mohly v následujících letech dosahovat znatelně nižších deficitů, než činily fiskální cíle stanovené v loňském roce. Dosavadní cíle počítaly s dosažením sald -3,0 % HDP v roce 2008, -2,6 % v roce 2009 a -2,3 % HDP v roce 2010. Podíl salda veřejných rozpočtů na HDP v roce 2007 (v metodice fiskálního cílení) ovšem dosáhl o plné 2,9 p.b. nižší hodnoty, než činil původní plán. Toto mohutné zlepšení bylo dosaženo jednak zásluhou vyšších než očekávaných daňových příjmů a jednak převodem dalšího enormního objemu neutracených rozpočtovaných prostředků do rezervních fondů.

Lepší než očekávané výsledky v roce 2007 se do určité míry promítnou i do hospodaření v letech následujících. Není však možné očekávat, že se lepší výsledek proti schválenému rozpočtu bude opakovat v plném rozsahu. Předpokládáme, že na straně příjmů se jedná převážně o zlepšení trvalého charakteru. Úroveň očekávaných příjmů je v posledních letech opakovaně upravována směrem nahoru, a to částečně vlivem konzervativních predikcí Ministerstva financí v podmínkách soustavných změn daňové legislativy, částečně díky cyklickému vzestupu ekonomiky, zejména však zásluhou strukturálního nárůstu (vyjadřuje tu část zvýšení úrovně příjmů, kterou je možné pokládat za trvalou), jehož intenzitu je obtížné předvídat.

Na straně výdajů je naproti tomu možné považovat za trvalou úsporu pouze relativně malou část loňského zlepšení. Většina neutracených prostředků má charakter odložené spotřeby a může naopak zatěžovat hospodaření veřejných financí v příštích letech. Stav rezervních fondů ke konci roku 2007 dosáhl 96,6 mld. Kč (2,7 % HDP). Z toho zhruba dvě třetiny tvoří prostředky na programy spolufinancované z EU, které jsou kryty příjmy z EU a nemají dopad na deficit, a jednu třetinu (0,9 % HDP) tvoří prostředky, které budou v případě zapojení do výdajů prohlubovat deficit v nadcházejícím období.

Pro odhad salda veřejných rozpočtů v roce 2008 jsou podstatné zejména následující faktory: (i) vyšší než původně očekávané daňové příjmy, (ii) výdajové úspory dané realizací souhrnu vládních stabilizačních opatření (snížení objemu rozpočtovaných výdajů), (iii) v malém rozsahu opakování výdajových úspor z roku 2007 (realizace nižších než rozpočtovaných výdajů), (iv) zapojení části prostředků z rezervních fondů do výdajů (dodatečné výdaje proti rozpočtu). Oproti očekávání v minulém výhledu by měly tyto vlivy ve svém souhrnu vést k nižšímu deficitu. Saldo by se mělo udržet zhruba na úrovni výsledku roku 2007.

Fiskální výhled pro roky 2009 a 2010 vychází důsledně z předpokladu dodržení schválených výdajových rámců. Nižší očekávaná úroveň deficitu v těchto letech je tedy dána téměř výhradně vyššími očekávanými příjmy. Dodatečné příjmy státního rozpočtu (SR) a státních fondů (SF), na které se vztahují výdajové rámce, budou v souladu s principy fiskálního cílení použity plně ke snížení deficitu.

Předpokládáme, že dodatečné příjmy plynoucí obcím a krajům a zdravotním pojišťovnám budou použity ke zlepšení salda veřejných rozpočtů pouze částečně. Tyto složky veřejných financí disponují výdajovou autonomií, v současnosti vykazují přebytky, a část dodatečných příjmů tak zřejmě využijí ke zvýšení výdajů. Instituce veřejných rozpočtů mimo SR a SF vykázaly v roce 2007 poměrně značný přebytek. V roce 2008 ještě očekáváme mírný přebytek těchto složek, následně by však měly hospodařit s malým deficitem. U místních rozpočtů a zdravotních pojišťoven přijímáme předpoklad přibližně vyrovnaného hospodaření. Deficit ve výši zhruba 0,3 % HDP bude vyvolán zejména nutností hradit závazky spojené s odstraňováním starých ekologických zátěží. Konkrétní vliv těchto úhrad bude nicméně závislý na zvoleném způsobu řešení těchto závazků. S ohledem na poslední vývoj je možné hodnotit předpoklad o hospodaření složek veřejných rozpočtů mimo SR a SF jako poměrně konzervativní, oproti minulému výhledu však o něco optimističtější.

| 2007 | 2008 Predikce |

2009 Výhled |

2010 Výhled |

2011 Výhled |

|||

|---|---|---|---|---|---|---|---|

| Cíl pro vládní sektor 1) (ESA 95) |

(mld. Kč) | [ 1 ] | -56,1 | -58,3 | -64,5 | -67,9 | -57,6 |

| (% HDP) | [ 2 ] | -1,6 | -1,5 | -1,6 | -1,5 | -1,2 | |

| Rozdíl ESA 95 - fiskální cílení | (mld. Kč) | [ 3 ] | -20,5 | -17,6 | -12,4 | -18,2 | -11,5 |

| Cíl pro veřejné rozpočty (metodika fiskálního cílení) |

(mld. Kč) | [ 4=1-3 ] | -35,5 | -40,7 | -52,1 | -49,7 | -46,1 |

| (% HDP) | [ 5 ] | -1,0 | -1,1 | -1,3 | -1,1 | -1,0 | |

| Saldo složek VR mimo SR a SF | (% HDP) | [ 6 ] | 0,8 | 0,1 | -0,3 | -0,3 | -0,3 |

| Cíl pro státní rozpočet a státní fondy | (% HDP) | [ 7=5-6 ] | -1,8 | -1,1 | -1,0 | -0,8 | -0,7 |

| (mld. Kč) | [ 8 ] | -63,5 | -44,0 | -40,8 | -35,9 | -33,4 | |

| státní rozpočet | (mld. Kč) | [ 8a ] | -32,0 | -26,8 | -35,1 | -34,6 | -33,7 |

| státní fondy | (mld. Kč) | [ 8b ] | -31,5 | -17,3 | -5,7 | -1,4 | 0,3 |

| Predikce příjmů SR a SF | (mld. Kč) | [ 9 ] | 1028,8 | 1215,7 | 1051,1 | 1092,4 | 1140,4 |

| státní rozpočet | (mld. Kč) | [ 9a ] | 961,7 | 1087,7 | 1014,4 | 1051,3 | 1098,5 |

| státní fondy | (mld. Kč) | [ 9b ] | 67,2 | 128,1 | 36,8 | 41,1 | 41,9 |

| Nové výdajové rámce pro SR a SF | (mld. Kč) | [ 10=9-8 ] | 1092,3 | 1259,8 | 1091,9 | 1128,4 | 1173,7 |

| státní rozpočet | (mld. Kč) | [ 10a ] | 993,6 | 1114,5 | 1049,5 | 1085,9 | 1132,2 |

| státní fondy | (mld. Kč) | [ 10b ] | 98,7 | 145,3 | 42,4 | 42,5 | 41,5 |

1) Saldo vládního sektoru pro účely hodnocení maastrichtského kritéria a procedury při nadměrném schodku (EDP B.9). Jedná se o saldo (B.9) upravené o úroky ze swapových operací, a proto se mírně liší od salda prezentovaného v Kapitole 2.2.

Poznámka: Snížení úrovně příjmů a výdajů od roku 2009 (bez vlivu na očekávané saldo) vyplývá ze skutečnosti, že ve výhledu nejsou zahrnuty očekávané příjmy z fondů EU a výdaje jimi financované.

Současné odhady ukazují, že deficit sektoru vládních institucí v metodice ESA 95 bude v následujících letech dosahovat mírně vyšší hodnoty než deficit veřejných rozpočtů podle národní metodiky fiskálního cílení (blíže viz Kapitola 3.2).

Po zohlednění výše uvedených faktorů a předpokladů očekáváme, že saldo sektoru vládních institucí se bude v letech 2008 - 2010 pohybovat na zhruba stálé úrovni okolo -1,5 % HDP v mezinárodní metodice ESA 95. Skokový posun deficitu na tuto nižší úroveň vedl vládu ke schválení ambicióznějšího fiskálního cíle pro vládní saldo v roce 2011 na úrovni -1,2 % HDP. Tento cíl by měl současně umožnit dosažení střednědobého rozpočtového cíle, který je pro ČR stanoven v rámci fiskálních pravidel EU. Střednědobý cíl je stanoven pro strukturální saldo a činí -1,0 % HDP. ČR je povinna ho dosáhnout co nejdříve, nejpozději však v roce 2012, tedy pouhý jeden rok za horizontem současného výhledu.

Výdajové rámce pro roky 2009 a 2010 jsou vzhledem k tomu, že se nevyskytly důvody pro provedení povolených úprav, ponechány na úrovni schválené v loňském roce (viz Tabulka 3-2). Výdajové rámce jsou pouze sníženy o pokles dotace ze státního rozpočtu ve prospěch státních fondů, tak aby konsolidované výdaje SR a SF zůstaly na stejné úrovni. V podzimní aktualizaci rozpočtového výhledu bude výdajový rámec navýšen minimálně o očekávanou výši výdajů financovaných z fondů EU. Výdajový rámec pro rok 2011, který zajistí dosažení stanoveného fiskálního cíle ve výši -1,2 % HDP, by měl být stanoven na úrovni 1173,7 mld. Kč.

| 2009 | 2010 | ||

|---|---|---|---|

| Rámce schválené v roce 2007 - nekonsolidované |

[ 1 ] | 1100,9 | 1137,5 |

| Konsolidace (předpoklad v roce 2007) | [ 2 ] | 23,2 | 23,7 |

| Rámce schválené v roce 2007 - konsolidované |

[ 3=1-2 ] | 1077,7 | 1113,8 |

| Povolené úpravy | [ 4=5+6+7 ] | - | - |

| - změna rozpočtového určení daní | [ 5 ] | - | - |

| - změna objemu výdajů financovaných z prostředků EU |

[ 6 ] | - | - |

| - mimořádné vlivy | [ 7 ] | - | - |

| Rámce schválené v roce 2007 po úpravách - konsolidované |

[ 8=3+4 ] | 1077,7 | 1113,8 |

| Konsolidace (předpoklad v květnu 2008) | [ 9 ] | 14,2 | 14,6 |

| Rámce schválené v roce 2007 po úpravách - nekonsolidované |

[ 10=8+9 ] | 1091,9 | 1128,4 |

Je třeba upozornit, že dodržení výdajových limitů v roce 2009 a 2010 není dosažitelné autonomně a je podmíněno uskutečněním dodatečných rozpočtových škrtů v oblasti nenárokových výdajů v rozsahu cca 0,4 % HDP v roce 2009 a 0,6 % v roce 2010. Hlavní příčinou je vyšší očekávaný růst mandatorních sociálních výdajů zejména vlivem méně příznivého vývoje relevantních makroekonomických veličin. Nejvýznamnější nepříznivý rozpočtový dopad bude mít vyšší valorizace důchodů v důsledku vyšší inflace v roce 2008. V některých případech se zřejmě projeví mírně nižší než původně očekávaný pozitivní dopad stabilizačních opatření v sociální oblasti.

Dosud přijatá opatření zřejmě zatím nepovedou k zastavení nárůstu podílu mandatorních výdajů na výdajích státního rozpočtu celkem. Podle současného rozpočtového výhledu by měl podíl mandatorních výdajů pouze jednorázově poklesnout v roce 2008 o zhruba 2,2 p.b. a do roku 2010 by se měl opět zvýšit o plné 4,0 p.b. až na 56,5 %. Teprve v roce 2011 by se mohl opět dostavit mírný pokles tohoto podílu. Plánovaná restrukturalizace výdajové strany tedy zůstává podmíněna přijetím dalších opatření.

| 2009 | 2010 | ||

|---|---|---|---|

| Rámce schválené v roce 2007 po úpravách | [ 1 ] | 1091,9 | 1128,4 |

| Nové výdajové rámce | [ 2 ] | 1091,9 | 1128,4 |

| Zpřísnění (-) / překročení (+) výdajových rámců |

[ 3=2-1 ] | 0,0 | 0,0 |

3.2 Střednědobý výhled vládního sektoru

Saldo vládního sektoru

Očekávané hospodaření sektoru vládních institucí je do značné míry určováno výše uvedeným střednědobým výhledem státního rozpočtu a výdajovými rámci pro státní rozpočet a státní fondy, které představují přibližně dvě třetiny celkových výdajů vládního sektoru. Ostatní jednotky zařazené do sektoru vládních institucí, zejména obce, kraje a zdravotní pojišťovny, vláda nemá pod přímou kontrolou. Výsledky jejich hospodaření jsou spolu s přesností predikce daňových příjmů hlavními nejistotami, zda se vládě podaří dosáhnout plánovaných fiskálních cílů a zda budou veřejné finance působit zamýšleným způsobem na ekonomiku. Dalším prvkem, který zvýšil nejistotu vládního hospodaření, je možnost převádět neomezené množství neutracených rozpočtových prostředků do příštích let. Vládní výdaje proto v posledních letech opakovaně dosahovaly nižší úrovně, než bylo plánováno, což svědčí o systematickém nadhodnocení rozpočtovaných výdajů.

Tabulka 3-4 obsahuje plánované výsledky hospodaření veřejných financí v národní hotovostní metodice fiskálního cílení, které jsou převzaty ze střednědobého výhledu státního rozpočtu prezentovaného v předchozí části, a jim odpovídající očekávaná salda v mezinárodní akruální metodice ESA 95. Hlavním faktorem, který bude v horizontu fiskálního výhledu ovlivňovat vývoj rozdílu mezi saldy v obou metodikách, je odlišný hotovostní a akruální dopad daňové reformy na daňové příjmy. Zatímco akruální příjmy (daňová povinnost) v případě snížení sazby daně poklesnou okamžitě, peněžní dopad je z důvodu zálohového způsobu plateb daní zpožděn v čase. V období snižování sazeb tedy akruální příjmy zpravidla dosahují nižší úrovně než hotovostní inkaso a je možné očekávat, že tento faktor bude mírně prohlubovat saldo podle ESA 95 oproti fiskálnímu cílení.

V roce 2011 by se měla úroveň salda v obou metodikách přiblížit. Je třeba zdůraznit, že odhad rozdílu mezi metodikami je značně nejistý. Obě metodiky se liší v celé řadě aspektů a rozdíly mezi nimi se mohou pohybovat ve velkých částkách.

| 2007 | 2008 Predikce |

2009 Výhled |

2010 Výhled |

2011 Výhled |

||

|---|---|---|---|---|---|---|

| Saldo veřejných rozpočtů (fiskální cílení) |

(mld. Kč) | -35,5 | -40,7 | -52,1 | -49,7 | -46,1 |

| (% HDP) | -1,0 | -1,1 | -1,3 | -1,1 | -1,0 | |

| Rozdíly mezi ESA 95 a fiskálním cílením 1) | (mld. Kč) | -20,5 | -17,6 | -12,4 | -18,2 | -11,5 |

| Saldo sektoru vládních institucí 2) (ESA 95) |

(mld. Kč) | -56,1 | -58,3 | -64,5 | -67,9 | -57,6 |

| (% HDP) | -1,6 | -1,5 | -1,6 | -1,5 | -1,2 | |

1) Rozdíly mezi oběma metodikami spočívají v odlišnosti akruálního a hotovostního principu, nestejném vymezení sektoru a dalších metodických odlišnostech.

2) Saldo vládního sektoru pro účely hodnocení maastrichtského konvergenčního kritéria a v rámci procedury při nadměrném schodku (EDP B.9). Jedná se o saldo vládního sektoru (B.9) upravené o úroky ze swapových operací, a údaje se proto mírně liší od salda prezentovaného v Kapitole 2.2 a v Tabulkové příloze.

Oproti minulému fiskálnímu výhledu z října 2007 dosahují očekávané deficity sektoru vládních institucí podstatně nižší úrovně, zejména v důsledku překvapivě dobrého výsledku roku 2007 (vládní saldo -1,6 % HDP oproti predikci -3,4 % HDP). Hlavní příčinou zlepšení výhledu vládního salda je zvýšení odhadu příjmů z daní a sociálních příspěvků, které považujeme z větší části za trvalé. Naproti tomu úspory na straně výdajů, které byly dominantním faktorem lepších výsledků v roce 2007, považujeme z větší části za dočasné. Vzhledem k předpokladu dodržení a vyčerpání výdajových rámců neočekáváme, ve srovnání s minulým výhledem, výdajové úspory s pozitivním dopadem na saldo.

Podíl vládního salda na HDP v roce 2008 by měl dosáhnout -1,5 % a meziročně by tak měl pouze nepatrně poklesnout (v minulém výhledu bylo plánováno snížení deficitu o 0,5 p.b.). Odhadované úspory v sociální oblasti budou v roce 2008 nižší zejména vlivem mimořádné valorizace důchodů s dopadem -0,2 % HDP. Dalším podstatným faktorem, který bude brzdit snižování deficitu, je odložení výdajů z roku 2007 formou převodů do rezervních fondů a jejich zapojení v roce 2008 a v letech následujících.

Vládní saldo v letech 2009 a 2010 bude za předpokladu dodržení výdajových rámců přibližně stagnovat. Vývoj v tomto období je přitom zatížen rizikem, že deficit dosáhne vyšších hodnot. Vzestup inflace v roce 2008, který implikuje vyšší indexaci některých sociálních dávek, a mírné zpomalení ekonomického růstu vytvářejí dodatečný tlak, kterému budou muset veřejné finance v tomto období čelit. Účinnosti dále nabude zákon o nemocenském pojištění s negativními dopady na rozpočet. Pro rok 2010 zůstává nedořešena platba pojistného zdravotního pojištění za státní pojištěnce, kde výhled státního rozpočtu počítá s pokračováním úspory z let 2008 a 2009 v rozsahu cca 0,2 % HDP, která však není legislativně podložena. Určitým rizikem je rovněž záměr dodržet velmi nízký růst objemu mezd a platů ve veřejné správě a odpovídající nárůst průměrné mzdy dosahovat snižováním počtu zaměstnanců.

Výhled zatím neuvažuje s fiskálním dopadem zákona o nápravě některých majetkových křivd způsobených církvím. Schválení zákona by znamenalo jednorázové zvýšení deficitu vládního sektoru o celou částku jistiny finanční kompenzace v daném roce (cca 2,2 % HDP) a následně pouze o úroky z jistiny v jednotlivých letech. Zátěž pro rozpočet v peněžním vyjádření se pohybuje zhruba na úrovni 0,1 % HDP roku 2008 a je fixní po celé období splátek, takže její relativní význam bude v čase postupně klesat.

Pozitivním rysem výhledu zůstává skutečnost, že dodatečné příjmy státního rozpočtu a státních fondů jsou použity plně ke snížení deficitu. Současné odhady nicméně ukazují, že přijatá opatření zatím nejsou dostatečná ke zvrácení trendu nárůstu sociálních výdajů. V letech 2009 i 2010 očekáváme rychlejší zvyšování sociálních transferů oproti nárůstu vládních výdajů celkem (viz Tabulka 3-7).

| 2007 | 2008 Predikce |

2009 Výhled |

2010 Výhled |

2011 Výhled |

||

|---|---|---|---|---|---|---|

| Saldo sektoru vládních institucí | (% HDP) | -1,6 | -1,5 | -1,6 | -1,5 | -1,2 |

| Příjmy celkem | (% HDP) | 40,8 | 40,2 | 39,3 | 38,3 | 38,0 |

| (růst v %) | 9,6 | 6,5 | 5,2 | 4,8 | 6,8 | |

| Výdaje celkem | (% HDP) | 42,4 | 41,7 | 40,9 | 39,8 | 39,1 |

| (růst v %) | 6,9 | 6,5 | 5,4 | 4,8 | 5,9 | |

Vývoj do roku 2011 bude charakteristický pokračujícím poklesem podílu příjmů i výdajů na HDP vlivem autonomního poklesu daňové kvóty, aktivního snižování daňového zatížení a aktivních výdajových opatření. Saldo vládního sektoru by se mělo pohybovat bezpečně nad úrovní -3 % HDP a směřovat k dosažení střednědobého cíle -1,0 % HDP v roce 2012. Dosažení této trajektorie a další posun směrem k vyrovnanému hospodaření však nejsou dosažitelné za nezměněných hospodářských politik a jsou podmíněny provedením rozpočtových škrtů a přijetím dalších systematických úsporných opatření.

Příjmy vládního sektoru

Příjmy sektoru vládních institucí zaznamenají zpomalení dynamiky, které bude dané mírným ochlazením ekonomického růstu a ve větší míře aktivními kroky ke snižování daňového zatížení.

V roce 2008 je snížení sazeb přímých daní kompenzováno zvýšením snížené sazby DPH a spotřebních daní. V letech 2009 a 2010 bude tempo růstu daňových příjmů brzděno dalším poklesem sazeb daní z příjmů. Ve struktuře daňových příjmů je patrný přesun od přímých daní z důchodu a jmění k nepřímým daním z výroby a dovozu. Hlavní změnou oproti minulému výhledu je znatelné zvýšení predikce daně z příjmu právnických osob.

Příspěvky na sociální a zdravotní pojištění se budou vyvíjet pomaleji než objem mezd a platů z důvodu zavedení maximálního vyměřovacího základu pro pojistné v roce 2008 a úpravy systému nemocenského pojištění, která by měla nabýt účinnosti v roce 2009 a dále zvýšit svůj dopad i v roce 2010.

Výsledkem uvedených opatření bude pokles složené daňové kvóty mezi roky 2007 a 2011 o cca 2,7 p.b. HDP. Oproti minulému výhledu však očekáváme pokles daňové kvóty o něco pomalejší.

Konzervativní předpoklad je rovněž přijat pro příjmy z vlastnictví, tj. přijaté úroky a příjmy z dividend podniků ve vlastnictví státu. Naopak směrem ke zvýšení příjmů bude působit náběh přílivu prostředků z fondů EU (součást položky "Ostatní"). Tyto příjmy však pouze financují výdaje na dané projekty a z čistě statistického pohledu nemají přímý pozitivní dopad na saldo hospodaření.

| 2007 | 2008 Predikce |

2009 Výhled |

2010 Výhled |

2011 Výhled |

||

|---|---|---|---|---|---|---|

| Příjmy celkem | (mld. Kč) | 1451,8 | 1546,7 | 1627,7 | 1705,5 | 1821,0 |

| (růst v %) | 9,6 | 6,5 | 5,2 | 4,8 | 6,8 | |

| Daňové příjmy | (mld. Kč) | 709,0 | 765,8 | 803,9 | 834,8 | 892,1 |

| (růst v %) | 9,5 | 8,0 | 5,0 | 3,9 | 6,9 | |

| Daně z výroby a dovozu | (mld. Kč) | 381,2 | 441,0 | 470,8 | 490,2 | 516,9 |

| (růst v %) | 8,5 | 15,7 | 6,7 | 4,1 | 5,4 | |

| z toho: Daň z přidané hodnoty | (mld. Kč) | 226,8 | 280,2 | 295,8 | 312,4 | 336,1 |

| (růst v %) | 8,6 | 23,6 | 5,6 | 5,6 | 7,6 | |

| Spotřební daně | (mld. Kč) | 129,3 | 134,0 | 148,2 | 150,1 | 152,1 |

| (růst v %) | 7,9 | 3,6 | 10,6 | 1,3 | 1,3 | |

| Běžné daně z důchodů, jmění a jiné | (mld. Kč) | 327,0 | 324,3 | 332,7 | 344,3 | 374,9 |

| (růst v %) | 10,8 | -0,8 | 2,6 | 3,5 | 8,9 | |

| z toho: Daň z příjmu fyzických osob | (mld. Kč) | 151,8 | 150,9 | 148,3 | 154,9 | 165,1 |

| (růst v %) | 11,1 | -0,6 | -1,8 | 4,5 | 6,6 | |

| Daň z příjmu právnických osob | (mld. Kč) | 171,2 | 170,3 | 180,1 | 184,9 | 205,1 |

| (růst v %) | 10,6 | -0,6 | 5,8 | 2,7 | 10,9 | |

| Kapitálové daně | (mld. Kč) | 0,8 | 0,4 | 0,4 | 0,4 | 0,4 |

| (růst v %) | 2,0 | -49,7 | -2,4 | 0,0 | 0,0 | |

| Sociální příspěvky | (mld. Kč) | 576,8 | 609,6 | 640,1 | 665,7 | 709,6 |

| (růst v %) | 9,9 | 5,7 | 5,0 | 4,0 | 6,6 | |

| Důchody z vlastnictví | (mld. Kč) | 29,2 | 28,0 | 23,8 | 23,0 | 21,3 |

| (růst v %) | 14,4 | -4,4 | -15,0 | -3,3 | -7,4 | |

| Ostatní | (mld. Kč) | 136,7 | 143,3 | 159,9 | 182,0 | 198,0 |

| (růst v %) | 8,1 | 4,8 | 11,6 | 13,8 | 8,8 | |

| Daňová kvóta | (% HDP) | 36,1 | 35,7 | 34,9 | 33,7 | 33,4 |

Výdaje vládního sektoru

Za předpokladu dodržení schválených výdajových rámců se budou vládní výdaje do roku 2011 zvyšovat tempem významně nižším než bude činit růst nominálního HDP.

Při dynamickém nárůstu investičních výdajů podporovaných spolufinancováním z EU bude ke zpomalení přispívat zejména restrikce sociálních dávek, umožněná přijetím stabilizačních opatření v roce 2007, a omezování kolektivní spotřeby vlády. Je patrné, že pro dodržení výdajových rámců a dosažení daných deficitů budou vládní instituce muset své spotřební chování výrazně omezovat. Spotřeba vlády v reálném vyjádření by měla v horizontu výhledu mírně klesat, nominálně se její růst bude pohybovat okolo 3 %. K tomu by měl podle současných záměrů přispívat i velmi umírněný růst objemu mezd a platů ve vládním sektoru.

Dynamicky rostoucími výdaji by měly být pouze investice do fixního kapitálu, které byly posíleny již v rozpočtu na rok 2008 a v dalších letech je možné očekávat zesílení přílivu prostředků z fondů EU. Předpoklady o míře čerpání strukturálních fondů byly na základě předběžných výsledků roku 2007 opět mírně zvýšeny a měly by vést k růstu vládních investic v běžných cenách okolo 15 % do roku 2009 s následným mírným zpomalením.

Výhled ostatních položek výdajů je silně volatilní a odvíjí se od záměrů schválených ve střednědobém výhledu státního rozpočtu.

| 2007 | 2008 Predikce |

2009 Výhled |

2010 Výhled |

2011 Výhled |

||

|---|---|---|---|---|---|---|

| Výdaje celkem | (mld. Kč) | 1507,2 | 1604,6 | 1691,8 | 1773,1 | 1878,3 |

| (růst v %) | 6,9 | 6,5 | 5,4 | 4,8 | 5,9 | |

| Výdaje na konečnou spotřebu | (mld. Kč) | 713,1 | 747,0 | 770,7 | 792,3 | 820,0 |

| (růst v %) | 4,1 | 4,8 | 3,2 | 2,8 | 3,5 | |

| Výdaje na kolektivní spotřebu | (mld. Kč) | 356,4 | 378,9 | 373,5 | 383,7 | 394,9 |

| (růst v %) | 4,1 | 6,3 | -1,4 | 2,7 | 2,9 | |

| Výdaje na individuální spotřebu | (mld. Kč) | 356,7 | 368,1 | 397,2 | 408,6 | 425,1 |

| (růst v %) | 4,1 | 3,2 | 7,9 | 2,9 | 4,0 | |

| Naturální sociální dávky | (mld. Kč) | 185,8 | 198,1 | 214,7 | 223,8 | 238,3 |

| (růst v %) | 8,5 | 6,6 | 8,4 | 4,2 | 6,5 | |

| Transfery individuálních netržních výrobků a služeb |

(mld. Kč) | 170,9 | 170,0 | 182,4 | 184,9 | 186,8 |

| (růst v %) | -0,2 | -0,6 | 7,3 | 1,3 | 1,1 | |

| Sociální transfery jiné než naturální | (mld. Kč) | 453,9 | 472,2 | 495,7 | 522,1 | 545,8 |

| (růst v %) | 11,4 | 4,0 | 5,0 | 5,3 | 4,5 | |

| Úroky | (mld. Kč) | 40,3 | 44,4 | 46,6 | 48,1 | 52,9 |

| (růst v %) | 13,5 | 10,3 | 4,8 | 3,4 | 10,0 | |

| Dotace | (mld. Kč) | 62,6 | 68,9 | 75,7 | 75,7 | 79,5 |

| (růst v %) | 2,0 | 10,0 | 10,0 | 0,0 | 5,0 | |

| Tvorba hrubého fixního kapitálu | (mld. Kč) | 171,2 | 197,0 | 226,9 | 256,6 | 290,5 |

| (růst v %) | 6,0 | 15,1 | 15,2 | 13,1 | 13,2 | |

| Ostatní | (mld. Kč) | 66,1 | 75,1 | 76,1 | 78,2 | 89,6 |

| (růst v %) | 11,7 | 13,7 | 1,4 | 2,7 | 14,5 | |

| Náhrady zaměstnancům | (mld. Kč) | 268,3 | 277,6 | 287,5 | 300,5 | 314,0 |

| (růst v %) | 6,3 | 3,5 | 3,6 | 4,5 | 4,5 | |

| Sociální transfery celkem | (mld. Kč) | 639,7 | 670,3 | 710,5 | 745,8 | 784,1 |

| (růst v %) | 10,6 | 4,8 | 6,0 | 5,0 | 5,1 | |

Dluh vládního sektoru

Podíl vládního dluhu na HDP dosáhl v roce 2007 nižší hodnoty a v dalších letech se bude snižovat rychleji, než bylo očekáváno v minulém výhledu. Hlavním důvodem jsou menší očekávané deficity v celém horizontu výhledu.

Rozklad na vliv jednotlivých faktorů působících na podíl dluhu na HDP ukazuje, že vládní deficit se dostal pod úroveň stabilizující podíl dluhu. Záporný příspěvek růstu HDP v běžných cenách je vyšší než kladný příspěvek vládního deficitu. Při očekávané dynamice nominálního HDP by se měl deficit pod touto úrovní udržet i v příštích letech. Podíl dluhu na HDP by tak do roku 2011 mohl poklesnout o zhruba 2,4 p.b.

Zajímavou informaci poskytují rovněž ostatní faktory působící na úroveň dluhu (tzv. stock-flow adjustment), které vyjadřují rozdíl mezi saldem hospodaření (toková veličina) a změnou dluhu (stavová veličina). Hlavním faktorem ovlivňujícím úroveň vládního dluhu je většinou vládní saldo - v případě deficitů se dluh obvykle kumulativně zvyšuje a v případě přebytků snižuje. Existují však tři základní okruhy příčin, proč se dluh může vyvíjet jiným způsobem, než by odpovídalo prosté kumulaci sald: (i) dluh je v principu hotovostní koncept a bezprostřední příčinou zadlužování je nedostatek peněžních prostředků, zatímco saldo je v metodice ESA 95 vykazováno na akruálním principu, (ii) vládní saldo je bilanční položkou rozvahy všech finančních aktiv a pasiv, zatímco dluh je definován jako souhrn pouze některých pasiv (konkrétně oběživa a vkladů, dluhopisů a přijatých půjček), takže změna aktiv a nedluhových pasiv ovlivňuje saldo bez vlivu na dluh, (iii) dluh je oceněn v tzv. nominální hodnotě, kdežto saldo vychází z ocenění v tržních cenách, úroveň zahraničního dluhu může být současně ovlivněna kurzovými rozdíly.

Výsledek roku 2007 ukazuje, že došlo k poměrně výrazné kumulaci finančních aktiv, konkrétně hotovosti, která brzdila pokles podílu dluhu. Tuto skutečnost můžeme interpretovat také tak, že zvýšená držba hotovosti je financována prostřednictvím emise dluhopisů. Obdobný vývoj, i když v menším rozsahu, se očekává i v roce 2008. Při efektivnějším nakládání s hotovostí tedy zřejmě existuje prostor, aby zvýšení absolutní úrovně dluhu v roce 2008 bylo menší, než je plánováno.

| 2006 | 2007 | 2008 Predikce |

2009 Výhled |

2010 Výhled |

2011 Výhled |

||

|---|---|---|---|---|---|---|---|

| Vládní instituce celkem | (mld. Kč) | 951,5 | 1019,4 | 1095,2 | 1142,0 | 1203,0 | 1260,0 |

| Ústřední vládní instituce | (mld. Kč) | 870,2 | 935,2 | 1013,6 | 1061,5 | 1122,0 | 1179,6 |

| Místní vládní instituce | (mld. Kč) | 86,6 | 87,9 | 87,4 | 86,4 | 86,7 | 84,8 |

| Fondy sociálního zabezpečení | (mld. Kč) | 0,2 | 0,1 | 0,0 | 0,0 | 0,3 | 1,6 |

| Podíl vládního dluhu na HDP | (% HDP) | 29,4 | 28,7 | 28,4 | 27,6 | 27,0 | 26,3 |

| Příspěvky ke změně dluhu | |||||||

| Změna dluhu | (p.b.) | -0,3 | -0,8 | -0,2 | -0,8 | -0,6 | -0,8 |

| Primární saldo vládního sektoru | (p.b.) | 1,6 | 0,4 | 0,4 | 0,4 | 0,4 | 0,1 |

| Úroky | (p.b.) | 1,1 | 1,1 | 1,2 | 1,1 | 1,1 | 1,1 |

| Růst HDP v běžných cenách | (p.b.) | -2,2 | -2,7 | -2,2 | -2,0 | -1,9 | -2,0 |

| Ostatní faktory | (p.b.) | -0,7 | 0,3 | 0,5 | -0,4 | -0,2 | 0,0 |

| Rozdíly mezi hotovostním a akruálním principem |

(p.b.) | 0,3 | -1,1 | -0,5 | -0,2 | -0,1 | 0,0 |

| Čisté pořízení finančních aktiv | (p.b.) | -0,9 | 1,6 | 0,9 | -0,2 | 0,0 | 0,0 |

| z toho: privatizační příjmy | (p.b.) | 0,1 | 0,4 | 0,6 | 0,0 | 0,0 | 0,0 |

| Přecenění a ostatní faktory | (p.b.) | -0,2 | -0,1 | 0,0 | 0,0 | 0,0 | 0,0 |

Poznámka: Položka čisté pořízení finančních aktiv zachycuje souhrnnou změnu finančních aktiv a nedluhových pasiv. Privatizační příjmy vyjadřují kumulaci hotovosti danou prodejem majetkových účastí. Privatizace samotná tak nemá vliv na změnu finančních aktiv, jedná se o záměnu jednoho finančního aktiva za druhé. Privatizační příjmy však vyjadřují rozsah, v jakém může být kumulovaná hotovost použita v daném roce či v letech následujících k financování výdajů, a snižovat tak potřebu dluhového financování.

Počínaje rokem 2009 již očekáváme, že ostatní faktory budou působit v malém rozsahu směrem k rychlejšímu poklesu dluhu. Jak již bylo zmíněno výše, saldo peněžních toků, které je pro potřebu dluhového financování rozhodující, by v tomto období mělo dosahovat o něco příznivějších výsledků než akruální saldo (viz položka rozdíly mezi hotovostním a akruálním principem).

Výhled nepočítá s dalšími, dosud neschválenými privatizačními akcemi. Vzhledem k tomu, že jejich realizace je poměrně pravděpodobná, projekce dluhu je zatížena rizikem směrem k nižšímu podílu dluhu na HDP.

Cyklický vývoj

Česká ekonomika se podle současných odhadů potenciálního produktu a makroekonomické predikce nacházela v roce 2007 na vrcholu hospodářského cyklu. V horizontu výhledu by se měla kladná produkční mezera uzavírat z důvodu zpomalení tempa růstu reálného HDP pod jeho potenciální úroveň. To se projeví snižováním kladné cyklické složky salda sektoru vládních institucí, což bude ztěžovat úsilí o snížení nominálního deficitu.

Fiskální úsilí (fiskální pozice), definované jako meziroční změna strukturálního salda, bylo v roce 2007 neočekávaně silné. Oproti předpokládanému zhoršení strukturálního salda o 0,8 p.b. HDP došlo k jeho zlepšení o 0,9 p.b. Fiskální úsilí v letech 2008 až 2010 bude vzhledem k očekávané stabilitě nominálního deficitu jen velmi mírné. Rychlejší pokles strukturálního deficitu je možné očekávat opět až v roce 2011, kdy odezní negativní fiskální dopady snižování daňových sazeb.

| 2007 | 2008 Predikce |

2009 Výhled |

2010 Výhled |

2011 Výhled |

||

|---|---|---|---|---|---|---|

| Růst HDP ve stálých cenách | (v %) | 6,5 | 4,9 | 5,1 | 5,3 | 5,3 |

| Růst potenciálního HDP | (v %) | 5,4 | 5,5 | 5,5 | 5,6 | 5,5 |

| Produkční mezera | 1,3 | 0,8 | 0,4 | 0,1 | -0,1 | |

| Saldo vládního sektoru | -1,6 | -1,5 | -1,6 | -1,5 | -1,2 | |

| Cyklická složka salda | 0,4 | 0,2 | 0,1 | 0,0 | 0,0 | |

| Cyklicky očištěné saldo | -2,0 | -1,7 | -1,7 | -1,5 | -1,2 | |

| Jednorázové a ostatní přechodné operace | -0,3 | -0,1 | 0,0 | 0,0 | 0,0 | |

| Strukturální saldo | -1,7 | -1,6 | -1,6 | -1,5 | -1,1 | |

| Úroky | 1,1 | 1,2 | 1,1 | 1,1 | 1,1 | |

| Strukturální primární saldo | -0,5 | -0,5 | -0,5 | -0,4 | 0,0 | |

| Fiskální úsilí | 0,9 | 0,1 | 0,0 | 0,1 | 0,4 | |

Strukturální saldo by se mělo podle našich odhadů pohybovat okolo úrovně -1,6 % HDP, což je současně úroveň tzv. minimálního rozpočtového salda (minimum benchmark)4 , které by mělo zajistit, že ČR v případě ekonomické recese nespadne zpět pod referenční úroveň -3 % HDP.

V horizontu výhledu zatím nepočítáme s jednorázovými transakcemi, které by významněji ovlivnily úroveň vládního salda. Do této kategorie bude nicméně spadat finanční kompenzace v rámci nápravy některých majetkových křivd způsobených církvím.

4 Blíže viz Fiskální výhled ČR z dubna 2007 nebo stálá Metodická příloha k publikaci Fiskální výhled, dostupná na internetu MF (www.mfcr.cz).

3.3 Dlouhodobá udržitelnost veřejných financí

Ačkoli se Česká republika v současnosti řadí mezi země s nižší úrovní vládního dluhu, poměrně vysoké očekávané schodky veřejných rozpočtů v rámci dlouhodobých projekcí (do roku 2050) způsobují předpokládaný nárůst úrovně dluhu a ohrožují udržitelnost veřejných financí. V posledních letech sice deficit veřejných financí poklesl pod úroveň stabilizující podíl dluhu na HDP, problémem ale zůstává jeho udržitelnost v delším časovém horizontu. Dlouhodobý výhled hospodaření veřejných financí tak představuje hlavní riziko ekonomického pilíře dlouhodobě udržitelného rozvoje.

Očekávaný růst výdajů zejména důchodového systému představuje výraznou zátěž pro veřejné finance. Pro dosažení jejich dlouhodobé udržitelnosti je proto třeba ve střednědobém časovém horizontu dokončit plánovanou konsolidaci veřejných financí, která upevní rozpočtovou pozici, a realizovat další strukturální reformy zdravotnictví a zejména pak penzijního systému, které omezí růst výdajů spojených se stárnutím populace. V této souvislosti započala vláda v polovině roku 2006 přípravu reforem důchodového systému a systému zdravotní péče, směřující k posílení jejich dlouhodobé udržitelnosti.

V rámci důchodového systému se jedná v první fázi o implementaci parametrických úprav (zejména zvýšení důchodového věku na 65 let, prodloužení minimální délky doby pojištění, omezení náhradních dob pojištění a vytvoření rezervního účtu pro důchodovou reformu), které byly schváleny vládou a v současnosti jsou projednávány parlamentem. Dále se připravují legislativní úpravy týkající se soukromých penzijních fondů (oddělení majetku akcionářů a klientů, další podpora participace zaměstnavatelů na důchodovém připojištění apod.). Tyto změny mohou napomoci také možnému budoucímu zavedení systému s možností dobrovolného vyvázání z průběžně financovaného pilíře (tzv. opt-out systém). Pokračují debaty o strategických otázkách směřování důchodového systému na nejvyšších úrovních politických stran.

V oblasti zdravotní péče vstoupily od 1. 1. 2008 v platnost regulační poplatky (za návštěvu u lékaře, za výdej léku na recept a za den strávený ve zdravotnickém zařízení), které mají za cíl omezit nadbytečné čerpání lékařské péče. První zkušenosti ukazují, že by se mohlo jednat o poměrně účinné regulační opatření. Současně je připravována revize rozsahu zdravotního pojištění (se zavedením volitelného rozsahu pojištění s možností doplatku či připojištění pro nadstandardní péči) a další systémové změny, které by měly posílit rovnou soutěž zdravotnických zařízení. Možné budoucí strategické změny jsou analyzovány prostřednictvím komise nezávislých expertů s cílem zhodnotit současný stav zdravotního systému, jeho výhledy a poté i možná řešení.

4. Téma: Rovná daň v praxi

Téma bylo zvoleno v souvislosti s jeho současnou aktuálností v ČR. Po stručném teoretickém úvodu následuje praktická část s důrazem na země EU, které některé aspekty tzv. rovné daně v nedávné minulosti zavedly.

4.1 Teoretický úvod

Základní myšlenka rovné daně (flat tax) spočívá ve snižování a sjednocení daňové sazby a současně v rozšiřování daňové základny zrušením celé řady různých komplikovaných výjimek, osvobození, slev atd.5 Podstatou přechodu na rovnou daň je fiskální neutralita. Hlavním záměrem je postihnout i stínovou ekonomiku, což by umožnilo snížit daňové zatížení u většiny stávajících poplatníků, a to v závislosti na konkrétní struktuře příjmů a spotřeby.

Teoreticky rovnou daň zpracovali počátkem 80. let minulého století ekonomové Stanfordské univerzity Robert Hall a Alvin Rabushka ve své práci The flat tax. Jejich koncepce zahrnuje pouze daně důchodového typu a je založena na odstranění veškerých daňových duplicit, na jednoduchosti a nízké administrativní náročnosti, jedné sazbě (doporučují 19 %), zavedení pouze jediné odčitatelné položky6 a vyloučení úroků ze zdanění. Jedná se o plně integrovaný systém, přestože jsou příjmy rozděleny na příjmy fyzických osob (rovná daň osobní, RDO7), tj. mzdy a penze, a příjmy právnických osob (rovná daň z podnikání, RDP8), tj. ostatní příjmy včetně hmotných požitků a odměn. Z mezinárodního hlediska se zdaňují pouze výdělky na území daného státu bez ohledu na občanství, u RDP rozhoduje hledisko fyzické přítomnosti v tuzemsku a rovná daň se týká pouze domácích ekonomických aktivit a exportu.

Mimo tento rámec mohou být do systému rovné daně úspěšně začleněny další dvě komponenty, významné v EU - pojistné na sociální zabezpečení a zdravotní pojištění (payroll tax) a DPH9. První z nich má buď formu hmotného požitku, anebo jako u nás rozšiřuje základ daně na tzv. superhrubou mzdu. DPH používá pouze jednu sazbu a nezměněné relativní ceny zboží či služeb nevyvolávají nežádoucí substituční efekt.10

Systém rovné daně má celou řadu výhod a nevýhod a protože jejich vysvětlení přesahuje rámec této kapitoly, za všechny jmenujme pouze snížení celkových nákladů (administrativních a ztráty mrtvé váhy) jako pozitivum, a naopak veškeré náklady spojené s jejím zavedením11 jako negativum.

5 Pojem rovná daň často splývá v praxi s pojmem jednotná sazba daně. Tyto pojmy je však užitečné rozlišovat, Rovná daň je širší pojem, jejím důležitým znakem je mimo jednotnou sazbu zjednodušený daňový základ. Naopak lze si představit variantu zachovávající vyšší stupeň daňové progresivity, a sice rovnou daň s více daňovými pásmy, tedy se sazbou nikoliv jednotnou. I v této modifikaci zůstane zachován princip horizontální spravedlnosti, neboť těžiště celého mechanismu spočívá právě v daňovém základu.

6 Mimo nezdanitelného minima, jehož existence způsobuje mírnou progresi RDO, je přípustná ještě základní sociální odčitatelná položka na vyživovanou osobu, ostatní však nikoliv.

7 Variací RDO je Friedmanova negativní daň, kterou si lze představit jako rovnou daň působící v závislosti na výši hrubého příjmu na obě strany, tj. i jako transferová platba.

8 Klíčovým prvkem RDP je zahrnutí celé investice do nákladů již v roce pořízení, systém odpisů je odstraněn.

9 Ostatní objemově menší daně koexistují vedle komplexní rovné daně a zkompletovávají celou daňovou soustavu.

10 Naopak nevýhodou je zvýšená degrese a podle principu platební schopnosti se zdá být spravedlivější zdanění spotřeby s diferencovanými sazbami.

11 Zde by bylo nutné zavádět přechodná a postupná opatření, aby nedošlo k nežádoucímu fiskálnímu či monetárnímu výpadku, a tím k destabilizaci celé ekonomiky. Nutný je rovněž celospolečenský konsensus.

4.2 Praktické zkušenosti

Pro praktickou část je důležité na úvod zmínit fakt, že rovná daň v čisté podobě nebyla dosud nikde zavedena, daňové systémy se v jednotlivých zemích či regionech pouze některými aspekty více či méně této myšlence přibližují. Důvod je zřejmý - daně jsou záležitostí veřejnou a politickou a ani ekonomická teorie a doporučení nejsou v otázce rovné daně zcela jednotné. Navíc v zemích EU musejí být daně nastaveny v souladu s právem ES12 . Praxe nicméně zatím dokazuje funkčnost i jednotlivých komponent rovné daně, i když někde jsou opomíjeny právě ekonomicky přínosné aspekty rovné daně, jejichž prostřednictvím by měla pozitivně stimulovat ekonomické subjekty.

Především zásluhou zemí bývalého SSSR, resp. celého východního bloku, kde se systém rovné daně podařilo i přes námitky významných mezinárodních institucí vcelku úspěšně aplikovat, zažívá systém rovné daně poměrně úspěšný návrat. Eliminuje totiž značné státní i podnikatelské výdaje na správu daní. Jednou z nejliberálnějších a nejúspěšnějších ekonomik světa je Hongkong13 , kde od roku 1947 běží daňový formát s volným výběrem (dual tax), ve kterém vedle sebe existuje progresivní zdanění (2 - 20 %) i rovná daň (16 %). Rovná daň či některé její znaky existují v celé řadě dalších zemí (v současnosti jich je více než 30). Z těch významnějších mimo EU se jedná např. o Rusko, Srbsko, Makedonii či Ukrajinu, ale i některé regiony (Normandie, státy USA atd.). Někde byla odmítnuta (Německo, Nizozemsko, Nový Zéland, Polsko), jinde se o ní uvažuje nebo je již naplánována ke spuštění (Chorvatsko, USA, Velká Británie, resp. Bulharsko a Řecko).

Ze zemí EU zavedly rovnou daň všechny tři pobaltské země, a to velmi záhy po vyhlášení samostatnosti: v roce 1994 Estonsko a o rok později Lotyšsko a Litva. Všechny tři přitom vykazují velmi slušnou fiskální disciplínu. V roce 2004 byla zavedena na Slovensku a v následujícím roce i v Rumunsku. Samozřejmě nesmíme opomenout Českou republiku, kde bylo místo koncepcetrue flat tax14 nakonec zvoleno politicky kompromisní řešení v podobě "redukované rovné daně" z příjmu fyzických osob a právnických osob, zůstávají dvě sazby DPH. Do praxe byla tato reforma uvedena od 1.1.2008.

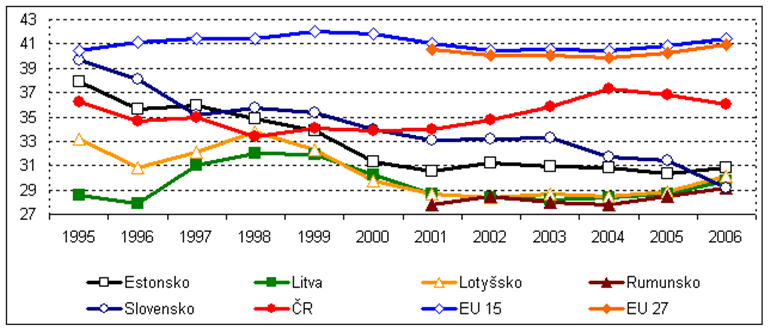

Zaměřme se nyní podrobněji na státy EU s rovnou daní, přesněji řečeno s některými jejími charakteristickými prvky. Tyto země jsou typické rapidním růstem reálného HDP po roce 2000, vysokým podílem nepřímých daní, zvyšováním akcízů a spíše vyšším podílem sociálního pojistného v daňové struktuře. Naopak mají nízký podíl daní důchodových na HDP a extrémně nízké zdanění kapitálu. Jejich celková daňová kvóta má spíše klesající trend a je hluboko pod průměrem staré i stávající EU (viz následující graf, pro srovnání uvedena i ČR):

Graf 4-1: Daňová kvóta

Zdroj: Eurostat (pozn.: pro Rumunsko a EU 27 jsou data dostupná pouze od roku 2001)

Estonsko

Rovná daň spočívá v jednotné sazbě daně RDO a RDP - z původních 26 % se v několika krocích snížila na současných 21 % a tento trend bude pokračovat až do roku 2011 (18 %). DPH zachovává dvě sazby - základní 18 % a sníženou 5 %. Ostatní daně jsou mimo koncepci rovné daně, i když jejich zvýšení fiskálně zneutralizovalo snížení břemene z RDO a RDP.