Fiskální výhled - říjen 2008

Komentář k fiskálním výhledům

1. Úvod

Veřejné finance v České republice zaznamenaly v posledních letech důležitý posun na cestě k udržitelnému hospodaření. Schodek vládního sektoru, který dosahoval na počátku tohoto desetiletí hodnot ohrožujících zdravý ekonomický vývoj, poklesl v roce 2007 na 1,0 % HDP. Vzhledem k tomu, že tohoto výsledku bylo dosaženo na vrcholu ekonomického cyklu, jedná se stále o úroveň poměrně vysokou. Fiskální disciplína však již přestává být nejkritičtějším místem vývoje české ekonomiky.

K dosažení dlouhodobě zdravých veřejných financí zbývá provést neméně důležité reformy systémů důchodového zabezpečení a zdravotnictví. Čím dříve budou tyto reformy provedeny, tím menší s sebou ponesou náklady. Tyto náklady však v žádném případě není možné eliminovat. Provedení reformy důchodového systému neznamená, že problém dlouhodobé udržitelnosti bude odstraněn. Vždy se bude jednat pouze o rozložení nákladů mezi jednotlivé generace, případně mezi veřejné finance a soukromé instituce a osoby.

Předkládaný fiskální výhled je výjimečný v tom, že na rozdíl od běžné praxe nevychází důsledně z návrhu státního rozpočtu a jeho střednědobého výhledu. Fiskální výhled byl oproti návrhu státního rozpočtu aktualizován na základě říjnové makroekonomické predikce MF, která se pokouší zohlednit poslední vývoj světové ekonomiky a události ve světovém finančním systému.

Netřeba zdůrazňovat, že výhled je z těchto důvodů zatížen značnými riziky, a to oběma směry. V případě prohloubení světových finančních problémů může být vývoj české ekonomiky a potažmo veřejných financí horší. V případě, že se podaří problémy začít řešit a česká ekonomika zůstane relativně izolována, mohou být ekonomické výsledky také znatelně lepší, než naznačuje tento výhled.

Tématem čísla je problematika přílivu prostředků z fondů EU a jejich předpokládaných fiskálních dopadů. ČR má možnost v nové programové perspektivě 2007 - 2013 vyčerpat enormní objem zdrojů z rozpočtu EU, který se v nejexponovanějších letech blíží 100 mld. Kč. Využití těchto prostředků pro financování investičních a dalších projektů může mít významné pozitivní strukturální dopady, současně však klade nároky na spolufinancování těchto projektů z národních zdrojů a přináší dodatečné zdroje stimulující agregátní poptávku.

1.1 Makroekonomický vývoj

Velký rozptyl možného budoucího vývoje exogenních parametrů výrazně zvyšuje míru nejistoty makroekonomického scénáře fiskálního výhledu. Přestože je koncipován jako realistický a konzervativní se snahou o vyvážení možných kladných i záporných odchylek ekonomického vývoje, není za současného stavu znalostí možné odhadnout ani hloubku problémů globální ekonomiky, ani délku trvání, rozsah a následné dopady krizové situace na českou ekonomiku.

Česká ekonomika prošla v letech 2005 až 2007 obdobím vysoké dynamiky hrubého domácího produktu s meziroční růstem přesahujícím 6 %. Od počátku roku 2008 dochází k očekávanému zpomalování.

Tempo růstu potenciálního produktu, tažené zejména vysokým příspěvkem souhrnné produktivity výrobních faktorů, zůstává přitom na úrovni překračující 5 %. Kladná produkční mezera se po dosažení vrcholu v druhé polovině roku 2007 začíná uzavírat. Její současnou úroveň odhadujeme na cca 1,4 % potenciálního HDP. Předpokládáme poměrně rychlé uzavření kladné produkční mezery již v roce 2009.

Rizika z vnějšího prostředí významně vzrostla pro rok 2008 a zejména pro rok 2009. Stěžejní otázkou se stává, jak situace zahraničních vlastníků českých bank i nefinančních institucí ovlivní jejich dceřiné společnosti v České republice. Dopady na finanční sektor v ČR by mohly zůstat omezeny na pokles cen některých finančních aktiv a neměly by zásadně ovlivnit makroekonomický vývoj. V případě výrobních podniků může dojít k útlumu investičních aktivit. Pro rok 2009 proto očekáváme růst HDP pouze na úrovni 3,7 %. Po překonání důsledků globální krize by se měl reálný růst HDP zrychlit do roku 2011 na 5,2 %.

Zatímco hlavním zdrojem ekonomického růstu v letech 2006 a 2007 byla domácí poptávka tažená výdaji domácností na konečnou spotřebu a tvorbou hrubého kapitálu, od počátku roku 2008 byl hlavním faktorem zahraniční obchod, a to při výrazném zhoršování směnných relací. Po přechodném propadu, způsobeném poklesem exportních trhů, by se měl opět zvyšovat příspěvek zahraničního obchodu na úkor domácí poptávky. Ochota zahraničních investorů k novým investicím i k reinvestování zisku z podnikání v České republice bude zásadně záviset na situaci v mateřských zemích. Tvorbu hrubého fixního kapitálu podpoří infrastrukturní investice spolufinancované z evropských fondů.

Naproti tomu úsporné chování vlády by se mělo odrazit v poklesu reálné spotřeby vlády. Tento trend nezmění ani výdaje spojené s předsednictvím EU v roce 2009.

V roce 2008 se růst spotřeby domácností výrazně zpomaluje. Na přelomu let 2007 a 2008 došlo k jednorázovému zvýšení cenové hladiny, a tím i ke zpomalení růstu reálných příjmů domácností. Spotřebu domácností omezí i objem splátek hypotečních úvěrů. Výdaje domácností by měly růst s výjimkou roku 2009 podproporcionálně k vývoji HDP.

Po přechodném poklesu v roce 2008 a 2009 by měl růst směnných relací přejít v roce 2010 do kladných hodnot, což udrží růst implicitního deflátoru HDP mezi 2 a 3 %. Tempo růstu nominálního HDP se bude z 6,9 % v roce 2008 zrychlovat k úrovni okolo 7,7 % v roce 2011.

Režim inflačního cílení a zpevňující kurz koruny by měl být zárukou nízkoinflačního vývoje v dalších letech. Po skokovém zvýšení cenové hladiny na přelomu let 2007 a 2008, které je možné vysvětlit růstem světových cen ropy i dalších surovin provázeným zvýšením nepřímých daní, počítá výhled s poklesem inflace do tolerančního pásma inflačního cíle ČNB, a to i při jeho vyhlášeném snížení z 3,0 % na 2,0 % od roku 2010. Vývoj by neměl zvrátit ani očekávaný růst regulovaných cen.

V důsledku pokračujícího ekonomického růstu prudce klesala míra nezaměstnanosti. V dalších letech předpokládáme její pozvolný nárůst. Na druhé straně by se měla zvýšit míra ekonomické aktivity. Projeví se strukturální změny na trhu práce směřující k větší motivaci k práci. Ty jsou determinovány opatřeními v zákoně o stabilizaci veřejných rozpočtů, změnami ve výplatě dávek hmotné nouze a úpravou příspěvků v nezaměstnanosti. Poptávka po pracovní síle, omezená nabídka kvalifikovaných pracovníků a vyšší míra inflace v roce 2008 by se mohly odrazit v přechodně silnějším růstu mezd. Ten by mohl být tlumen nižší úrovní mezd u pracovníků přicházejících ze zahraničí.

Vnější ekonomická nerovnováha, vyjádřená podílem salda běžného účtu na HDP, se pohybuje v udržitelných mezích. Příliv přímých zahraničních investic je příčinou záporné bilance výnosů v podobě vysokého odlivu repatriovaných a reinvestovaných zisků. Záporné saldo bilance výnosů převyšuje jinak kladné saldo výkonové bilance, které naopak poukazuje na solidní výkonnost v zahraničním obchodu. V dalších letech by se měl podíl deficitu běžného účtu platební bilance na HDP i přes turbulence na světových trzích nadále snižovat.

| 2007 | 2008 Predikce |

2009 Predikce |

2010 Výhled |

2011 Výhled |

2008 | 2009 | 2010 | ||

|---|---|---|---|---|---|---|---|---|---|

| Fiskální výhled - květen '08 | |||||||||

| Hrubý domácí produkt | (mld. Kč, b.c.) | 3 530 | 3 796 | 4 016 | 4 314 | 4 648 | 3 821 | 4 110 | 4 421 |

| (růst v %, s.c.) | 6,6 | 4,4 | 3,7 | 4,4 | 5,2 | 5,0 | 5,1 | 5,3 | |

| Spotřeba domácností | (růst v %, s.c.) | 5,9 | 3,3 | 3,9 | 4,2 | 4,2 | 4,2 | 4,6 | 4,2 |

| Spotřeba vlády | (růst v %, s.c.) | 0,5 | 1,1 | 0,5 | 0,0 | 0,0 | -0,4 | -0,3 | -0,5 |

| Tvorba hrubého fixního kapitálu | (růst v %, s.c.) | 5,8 | 5,1 | 4,5 | 6,2 | 7,0 | 9,0 | 7,8 | 7,2 |

| Příspěvek zahr. obch. k růstu HDP | (proc. b., s.c.) | 1,1 | 2,2 | 0,4 | 0,9 | 1,5 | -0,1 | 1,0 | 1,5 |

| Deflátor HDP | (růst v %) | 3,6 | 2,4 | 2,1 | 2,9 | 2,4 | 3,1 | 2,3 | 2,2 |

| Průměrná míra inflace | (v %) | 2,8 | 6,4 | 2,9 | 3,0 | 2,5 | 3,8 | 2,2 | 2,0 |

| Zaměstnanost (VŠPS) | (růst v %) | 1,9 | 1,7 | 0,7 | 0,3 | 0,3 | 1,1 | 0,5 | 0,2 |

| Míra nezaměstnanosti (MPSV) | (průměr v %) | 5,3 | 4,4 | 4,4 | 4,6 | 4,7 | 5,9 | 5,6 | 5,5 |

| Objem mezd a platů | (růst v %, b.c.) | 9,0 | 9,5 | 8,3 | 7,5 | 7,5 | 7,4 | 7,1 | 7,0 |

| Podíl BÚ na HDP | (v %) | -1,8 | -2,5 | -2,3 | -1,1 | 0,1 | -2,5 | -1,7 | -1,0 |

1.2 Záměry fiskální politiky

Hlavním cílem fiskální politiky zůstává snižování vládního deficitu. ČR se v rámci fiskálních pravidel EU zavázala snížit strukturální deficit na 1 % HDP nejpozději do roku 2012. Fiskální cíl pro vládní saldo v roce 2011, který směřuje ke splnění tohoto závazku, byl stanoven na úrovni -1,2 % HDP.

Na základě příznivého výsledku hospodaření v roce 2007, kdy vládní saldo dosáhlo -1,0 % HDP, byla v červnu 2008 s ČR ukončena procedura při nadměrném schodku. Rada EU vyhodnotila, že se ČR podařilo důvěryhodným a udržitelným způsobem snížit schodek vládního sektoru pod limit ve výši 3 % HDP.

Fiskální vývoj je v roce 2008 proti původním plánům ovlivňován především rozhodnutím o mimořádné valorizaci důchodů a silnějším než původně očekávaným zpomalením ekonomického růstu. Očekáváme, že saldo v roce 2008 se bude pohybovat okolo -1,2 % HDP, tedy na úrovni o cca 1,7 p.b. lepší, než činil původní fiskální cíl. Proti roku 2007 se ovšem pravděpodobně deficit mírně prohloubí, jelikož vliv méně příznivého ekonomického vývoje a rychlejší růst sociálních výdajů mírně převáží nad úsporami z titulu souhrnu stabilizačních opatření.

Střednědobý fiskální výhled je založen na předpokladu dodržení schválených výdajových rámců, které by měly zajistit dosažení vládního salda -1,6 % HDP v roce 2009 a -1,5 % HDP v roce 2010. Odhady deficitů ponecháváme na přibližně stejné úrovni jako v minulém fiskálním výhledu. Negativní vliv očekávaného zhoršení ekonomického vývoje je přibližně kompenzován revidovanou lepší výchozí základnou předchozích let. Meziročně se ovšem vládní deficit pravděpodobně více prohloubí. Vláda současně deklarovala odhodlání v případě prudšího ekonomického ochlazení a nižšího inkasa daňových příjmů dodatečně krátit provozní výdaje, tak aby plánované deficity nebyly překročeny.

Makroekonomické působení fiskální politiky bylo podle posledních údajů zcela odlišné od původních předpokladů. V roce 2007 se sice potvrdila očekávaná akcelerace sociálních výdajů, ta ovšem byla více než kompenzována výdajovými úsporami především v oblasti investic, souvisejícími s dalšími enormními převody neutracených prostředků do rezervních fondů. Namísto očekávané fiskální expanze tak došlo k výraznému poklesu vládního deficitu.

V letech 2008 až 2010 očekáváme pouze malé změny strukturálního salda, a tedy omezené diskreční působení fiskální politiky na ekonomiku. Zhoršení salda v roce 2009 bude převážně cyklického charakteru a je možné ho přičíst fungování automatických fiskálních stabilizátorů.

Podstatným expanzivním faktorem zůstává příliv prostředků z fondů EU, které v principu nemají bezprostřední vliv na saldo vládního sektoru, protože představují současně vládní příjem i výdaj, ale představují rozsáhlé dodatečné poptávkotvorné zdroje.

| 2007 Predikce |

2008 Predikce |

2009 Výhled |

2010 Výhled |

2011 Výhled |

|

|---|---|---|---|---|---|

| Saldo vládního sektoru | -1,0 | -1,2 | -1,6 | -1,5 | -1,2 |

| Cyklická složka salda | 0,6 | 0,3 | 0,0 | -0,1 | 0,0 |

| Jednorázové a ostatní přechodné operace | -0,3 | -0,1 | 0,0 | 0,0 | 0,0 |

| Strukturální saldo | -1,3 | -1,5 | -1,5 | -1,4 | -1,1 |

| Změna strukturálního salda | 1,4 | -0,2 | -0,1 | 0,2 | 0,2 |

Vzhledem k poměrně rozsáhlým legislativním změnám ovlivňujícím hospodaření veřejných financí, jejichž působení zatím nebylo možné dostatečně vyhodnotit, a vzhledem k rizikům spojeným s vývojem světové ekonomiky je fiskální výhled zatížen zvýšenou mírou nejistoty.

2. Vývoj veřejných financí

2.1 Vládní sektor - národní účty (ESA 95)

Saldo vládního sektoru dosáhlo v roce 2007 hodnoty -34,9 mld. Kč, což představuje -1,0 % HDP. Ve srovnání s prvním dubnovým odhadem Českého statistického úřadu se jedná o deficit o 21,2 mld. Kč nižší. Polepšily si subsektory ústřední a místní vlády, naopak mírně horších výsledků dosáhl subsektor fondů sociálního zabezpečení (především zdravotní pojišťovny).

V roce 2008 očekáváme saldo vládního sektoru ve výši -47,3 mld. Kč, tj. -1,2 % HDP. Tento vývoj potvrzuje proces úspěšně zahájené fiskální konsolidace, kdy už několik let po sobě deficit vládního sektoru nepřekračuje hranici 3 % HDP danou maastrichtskými konvergenčními kritérii.

Graf 2-1: Deficit vládního sektoru

Příjmy, výdaje a saldo v roce 2007

Příjmy vládního sektoru jsou oproti květnovým datům vyšší o 18,5 mld. Kč, a to především díky zvýšení akruálních daňových příjmů (daně a sociální příspěvky) o přibližně 5 mld. Kč (z toho jen u spotřebních daní o cca 4 mld. Kč). Dále došlo k růstu položky kapitálové transfery o 13,5 mld. Kč. Jedná se zde především o investiční dotace z EU (oproti květnu vzrostly o 5,2 mld. Kč) a dále pak bezúplatné převody nefinančních aktiv od ostatních sektorů národního hospodářství (ve srovnání s květnovými daty vzrostly o 8,4 mld. Kč). Obě tyto transakce by ovšem měly mít odraz i na výdajové straně, a to především na položce tvorba hrubého fixního kapitálu. Pro vysvětlení rozdílu vůči květnovému výhledu je tedy nemůžeme uvažovat.

Nejvíce vzrostly příjmy subsektoru místních vládních institucí (o 12,5 mld. Kč), a to zejména díky růstu kapitálových transferů o 15,2 mld. Kč. V tomto případě se jedná zejména o převody nefinančních aktiv (např. převod majetku nemocnic na kraje), a to jak od jiných subsektorů vládního sektoru (6,9 mld. Kč), tak i od subjektů mimo vládní sektor (7,7 mld. Kč). Transfery od jiných subsektorů se ovšem na úrovni celého sektoru u této položky konsolidují a dochází tak k jejich vyloučení.

Poměrně výrazně vyšší oproti květnovým údajům jsou i příjmy institucí spadajících do subrektoru ústřední vlády, zde se jednalo o 11,9 mld. Kč. Nejvýznamnější vliv mělo opět zpřesnění odhadu kapitálových transferů, v tomto případě šlo o investiční dotace od zahraničních subjektů (především EU). Stejně jako převody nefinančních aktiv i investiční dotace, jak bylo již řečeno, mají svůj odraz ve stejné výši na výdajové straně a neměly by tak ovlivňovat deficit. Druhým zásadním faktorem zlepšujícím příjmovou stranu jsou vyšší daňové příjmy (o cca 5 mld. Kč), což je patrné u centrálních vládních institucí. Právě ony jsou totiž příjemci většiny daní.

Příjmy fondů sociálního zabezpečení (zejména zdravotní pojišťovny) jsou téměř identické s květnovými čísly, a důvod mírného snížení jejich přebytku je tak nutné hledat na výdajové straně.

Oproti roku 2006 rostly příjmy vládního sektoru v roce 2007 z hlediska vývoje posledních let nadprůměrným tempem (11,0 %), a to zvláště kvůli vysokému růstu daňových příjmů (daně a sociální příspěvky), které se oproti roku 2006 zvýšily o 10,1 %. Značný nárůst zaznamenala daň z příjmu fyzických osob, u níž odezněl vliv legislativní změny a která po stagnaci v roce 2006 vrostla o 11,9 %. Velmi slušných výsledků dosáhly i ostatní daně a ve většině případů se jejich růst pohyboval v blízkosti 10,0 %. Za tímto vývojem stojí především vrchol hospodářského cyklu v roce 2007, kdy poměrně značným tempem rostly daňové základny. Kvůli výše zmíněným efektům nadstandardních převodů nefinančního majetku došlo samozřejmě i k výraznému růstu kapitálových transferů.

Výdaje vládního sektoru v roce 2007 byly o 2,7 mld. Kč nižší, než ukazovala předběžná květnová data. Nejvýraznější vliv mělo zpřesnění tvorby hrubého kapitálu o -9,5 mld. Kč (a to jak vlivem nižších vládních investic, tak změny stavu zásob). Naopak vyšší úrovně proti původním odhadům dosáhla mezispotřeba, ostatní běžné transfery a naturální sociální dávky. Pokud ovšem očistíme příjmovou a výdajovou stranu o vyšší kapitálové transfery a hrubou tvorbu fixního kapitálu (13,5 mld. Kč) bez dopadu na saldo, vliv nižších výdajů na změnu odhadu deficitu se zvýší na 16,2 mld. Kč.

Podíváme-li se na výdajovou stranu jednotlivých subsektorů, subsektor ústředních vládních institucí zaznamenal jako jediný snížení odhadu výdajů (o 2,8 mld. Kč). Zde měla dominantní vliv revize tvorby hrubého kapitálu o 15,2 mld. Kč směrem dolů (jak vlivem poklesu vládních investic o 11,0 mld. Kč, tak i vlivem změny stavu zásob o 4,2 mld. Kč). Tento pokles byl ovšem z velké části vykompenzován růstem mezispotřeby, ostatních běžných transferů a kapitálových transferů (zde ovšem většina plynula do subsektoru místních vládních institucí).

Naopak výdaje subsektoru místní vlády jsou vyšší o 4,7 mld. Kč. Jedná se zde především o navýšení tvorby hrubého fixního kapitálu (o 5,7 mld. Kč), které je pouze v malé míře kompenzováno mírným poklesem jiných výdajových položek. Navýšení tvorby hrubého fixního kapitálu je zde způsobeno především převodem nefinančních aktiv, jež se, jak již bylo řečeno, kromě kapitálových transferů na příjmové straně promítají i do této položky na straně výdajové.

U fondů sociálního zabezpečení (především zdravotní pojišťovny) došlo k navýšení výdajů jen velmi mírně (o 1,3 mld. Kč), a to vlivem nárůstu naturálních sociálních transferů o stejnou částku (což představuje nárůst plateb pojišťoven zdravotnickým zařízením za poskytování zdravotní péče obyvatelstvu).

Oproti roku 2006 vzrostly výdaje v roce 2007 o 6,7 %, přičemž dominantní vliv měl velmi rychlý růst sociálních dávek (o 11,4 %). Naopak velmi mírným tempem rostly vládní investice, kde se tvorba hrubého fixního kapitálu ve srovnání s rokem 2006 zvýšila pouze o 2,7 %.

Hospodaření vládního sektoru skončilo v roce 2007 deficitem 34,9 mld. Kč, což předčilo predikci z října 2007. Dokonce se jedná o 21,2 mld. Kč příznivější výsledek než v předběžných datech z května 2008. Pokud provedeme očištění příjmové i výdajové strany o kapitálový transfer ve výši 13,5 mld. Kč (se kterým predikce ani první odhad nepočítaly a má identický dopad na příjmovou i výdajovou stranu), lze zlepšení výsledku oproti posledním datům vysvětlit především nižším objemem realizovaných výdajů o 16,2 mld. Kč. Především se jedná o snížení odhadu vládních investic v důsledku upřesnění akrualizace hrubé tvorby kapitálu a zásob na základě výsledků statistických šetření, jež v květnu nebyly k dispozici. Naopak na příjmové straně došlo ke zvýšení odhadu o 5 mld. Kč, především díky zpřesnění akrualizace daňových příjmů (hlavně u spotřebních daní).

Hlavním důvodem dobrých výsledků roku 2007 jsou tedy velmi rychle rostoucí daňové příjmy, kterých bylo dosaženo díky vrcholu hospodářského cyklu a dynamickému růstu daňových základen. Na výdajové straně došlo k útlumu především v oblasti fixních investic. Stále větší objem investičních prostředků státního rozpočtu je vázán na předfinancování a národní financování projektů spolufinancovaných z fondů EU. Zpoždění v realizaci těchto projektů se promítlo do velmi nízkého tempa tvorby fixního kapitálu v roce 2007. Potřeba předfinancování projektů rovněž do značné míry vytěsňuje realizaci některých jiných výdajů.

Příjmy, výdaje a saldo v roce 2008

V roce 2008 se očekává zpomalení tempa růstu příjmů vládního sektoru na 5,9 %, které by tak měly dosáhnout hodnoty okolo 1556,3 mld. Kč (41,0 % HDP). Dojde tak k poklesu podílu příjmů (zejména daňových) vládního sektoru na HDP oproti roku 2007 o 0,6 p.b.

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | ||

|---|---|---|---|---|---|---|---|

| Příjmy sektoru vládních institucí | (v % HDP) | 40,7 | 42,2 | 41,4 | 41,2 | 41,6 | 41,0 |

| -daňové příjmy | (v % HDP) | 20,7 | 21,2 | 20,7 | 20,1 | 20,2 | 19,5 |

| -sociální příspěvky | (v % HDP) | 15,1 | 16,1 | 16,2 | 16,3 | 16,3 | 16,2 |

| -tržby | (v % HDP) | 2,9 | 2,8 | 2,7 | 2,5 | 2,7 | 2,6 |

| -ostatní | (v % HDP) | 2,0 | 2,2 | 1,9 | 2,2 | 2,4 | 2,7 |

Do příjmů roku 2008 se promítnou dva základní faktory. Jednak jde o očekávané zpomalení ekonomického výkonu národního hospodářství, a tím i nižší růst daňových základen než v předešlém roce, a dále se zde promítne dopad balíku opatření pro stabilizaci veřejných rozpočtů přijatých v roce 2007.

Dochází ke zpomalení tempa růstu daní a sociálních příspěvků na 4,9 %. Nejrychlejší růst se očekává u daně z přidané hodnoty, kde se promítá především legislativní změna zvýšení snížené sazby z 5 % na 9 %.

Naopak k poklesu oproti roku 2007 dojde především u daně z příjmu fyzických osob (o 6,4 %), v němž se kromě zpomalení hospodářského růstu v roce 2008 odráží též především zavedení jednotné sazby daně ve výši 15 % ze superhrubé mzdy a úpravy ve slevách na dani.

K poklesu dojde také u daně z příjmu právnických osob, kdy se oproti roku 2007 očekává snížení výnosu této daně o 2,1 %. Vliv na výnos této daně mají jak legislativní změny přijaté v roce 2007 (např. snížení sazby v roce 2008 na 21 %), tak i zpomalení ekonomického růstu. Rizikem je případný silnější dopad finanční krize (především na snížení zisků finančních institucí z důvodů tvorby opravných položek či odpisů pohledávek).

Růst sociálních příspěvků se očekává na úrovni 6,5 %. Je nižší než očekávaný růst jeho daňové základny, především díky zavedení maximálního vyměřovacího základu pro platbu sociálního a zdravotního pojištění ve výši čtyřnásobku průměrné mzdy.

Spotřební daně se zvýší oproti roku 2007 o 8,6 %, zde bude zřejmý především efekt zvýšení spotřebních daní u tabákových výrobků a dále zavedení ekologických daní (tedy především daní z energií). Je otázkou, do jaké míry se u této daně projeví nižší hospodářský růst v roce 2008, neboť se jedná vesměs o komodity s velmi nízkou cenovou a důchodovou elasticitou.

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | ||

|---|---|---|---|---|---|---|---|

| Daňové příjmy a sociální příspěvky | (v % HDP) | 35,8 | 37,3 | 36,8 | 36,5 | 36,6 | 35,7 |

| -daň z příjmu fyzických osob | (v % HDP) | 4,9 | 4,8 | 4,6 | 4,2 | 4,3 | 3,8 |

| -daň z příjmu právnických osob | (v % HDP) | 4,6 | 4,7 | 4,5 | 4,8 | 4,8 | 4,4 |

| -DPH | (v % HDP) | 6,4 | 7,2 | 7,1 | 6,5 | 6,4 | 6,7 |

| -spotřební daně | (v % HDP) | 3,4 | 3,5 | 3,7 | 3,7 | 3,8 | 3,8 |

| -sociální příspěvky | (v % HDP) | 15,1 | 16,1 | 16,2 | 16,3 | 16,3 | 16,2 |

| -ostatní daně a poplatky | (v % HDP) | 1,5 | 1,0 | 0,9 | 0,8 | 0,8 | 0,8 |

V poměrovém vyjádření dojde v roce 2008 k poklesu daňových příjmů na HDP přibližně na úroveň roku 2003. Největší pokles zaznamenají přímé daně, naopak lehký nárůst poměru k HDP se očekává u DPH. Je zde patrný jednoznačný posun směrem k nepřímým daním.

Poměrně výrazný růst zaznamenají i nedaňové příjmové položky, především důchody z vlastnictví (o přibližně 25 %), a to zejména díky očekávanému vysokému růstu dividendových příjmů. Slušné tempo si zachovávají i kapitálové transfery díky růstu investičních dotací, které mají ovšem zpravidla svůj odraz i na výdajových položkách, a v konečném důsledku tak příliš neovlivňují výsledek hospodaření vládního sektoru.

Výdaje vládního sektoru v roce 2008 vzrostou o 6,5 % a měly by tak dosáhnou tak hodnoty okolo 1601,8 mld. Kč, což představuje 42,2 % HDP.

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | ||

|---|---|---|---|---|---|---|---|

| Výdaje sektoru vládních institucí | (v % HDP) | 47,3 | 45,1 | 45,0 | 43,8 | 42,6 | 42,2 |

| -vládní spotřeba | (v % HDP) | 23,4 | 22,1 | 22,1 | 21,3 | 20,4 | 19,8 |

| -sociální dávky jiné než naturální sociální transfery | (v % HDP) | 12,2 | 12,9 | 12,6 | 12,7 | 12,9 | 12,4 |

| -hrubá tvorba fixního kapitálu | (v % HDP) | 4,5 | 4,8 | 4,9 | 5,0 | 4,7 | 4,8 |

| -ostatní | (v % HDP) | 7,1 | 5,3 | 5,4 | 4,9 | 4,7 | 5,0 |

I v roce 2008 bude pokračovat trend poklesu výdajů vládního sektoru na HDP započatý v předchozích letech. V tomto roce také dochází k nápravě nepříznivé výdajové struktury, která se objevila v roce 2007, kdy byla schválena celá řada sociálních zákonů s poměrně velkým dopadem do mandatorních výdajů vládního sektoru v podobě sociálních dávek. Naproti tomu došlo k odložení celé řady investičních projektů, a tím k nízkému růstu vládních investic, což vedlo k relativnímu zvyšování sociálních dávek na jejich úkor.

Díky souhrnu reformních opatření přijatých v roce 2007 dochází ke škrtům celé řady mandatorních výdajů, které zpomalují růst peněžních sociálních dávek v roce 2008 na 4,1 % a jejich podíl na HDP klesá na 12,4 %. Naopak se očekávají nižší převody do rezervních fondů, resp. realizované úspory rozpočtovaných výdajů (vznik tzv. "nároků"), a lze proto předpokládat, že se začnou realizovat některé investiční projekty vládního sektoru a tvorba hrubého fixního kapitálu by měla v roce 2008 vzrůst o 11,0 %.

Růst spotřeby vlády v roce 2008 nevykazuje překvapivé hodnoty a zachovává si dynamiku roku 2007 (4,9 %). V její struktuře ovšem dochází k poklesu růstu kolektivní spotřeby na 3,1 %, což svědčí o snaze vlády uskutečňovat úsporná opatření na straně výdajů týkající se většiny subjektů vládního sektoru. Naopak k mírné akceleraci dochází u individuální spotřeby vlády (tj. výdajů, které platí vláda a spotřebovávají jednotlivci) na 6,6 %, a to v důsledku například vyššího tlaku na růst úhrad zdravotních pojišťoven zdravotnickým zařízením.

Velmi rychlé tempo si v roce 2008 zachovávají i výdajové úroky, které by měly vzrůst o 14,6 %. Hlavním důvodem jsou v tomto případě vyšší úrokové sazby v ekonomice a také poměrně rychlý růst dluhu vládního sektoru, který neodpovídá dobrým výsledkům hospodaření sektoru.

Oproti roku 2007 se očekává zvýšení deficitu vládního sektoru o 12,4 mld. Kč. Saldo sektoru vládních institucí dosáhne -1,2 % HDP. Jak je vidět z vývoje primárního salda, v roce 2008 bude deficit vládního sektoru přibližně na úrovni výdajových úroků. V případě nulového zadlužení by tak bylo hospodaření vládního sektoru velmi pravděpodobně vyrovnané.

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | ||

|---|---|---|---|---|---|---|---|

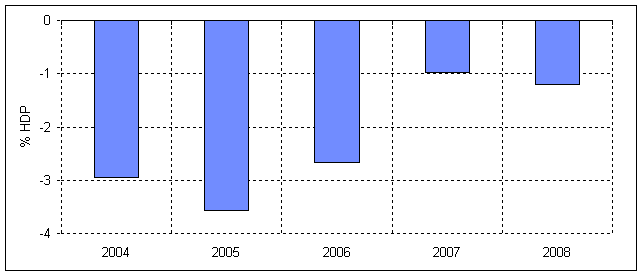

| Saldo sektoru vládních institucí | (v % HDP) | -6,6 | -2,9 | -3,6 | -2,7 | -1,0 | -1,2 |

| Saldo ústředních vládních institucí | (v % HDP) | -6,0 | -2,7 | -3,5 | -2,6 | -1,9 | -1,5 |

| Saldo místních vládních institucí | (v % HDP) | -0,5 | -0,2 | -0,1 | -0,4 | 0,5 | 0,0 |

| Saldo fondů sociálního zabezpečení | (v % HDP) | -0,1 | -0,1 | 0,0 | 0,4 | 0,5 | 0,3 |

| Primární saldo | (v % HDP) | -5,5 | -1,8 | -2,4 | -1,6 | 0,2 | 0,0 |

Ke zhoršení hospodaření dojde v roce 2008 především u subsektoru místních vlád, kde se promítne především očekávané zhoršení přímých daní.

Fondy sociálního zabezpečení zůstanou i nadále v přebytku, jenž se ale mírně sníží. Zde se jedná především o efekt zavedení maximálního vyměřovacího základu pojistného na sociální a zdravotní pojištění odváděného za zaměstnance a dále pak větší tlak zdravotnických zařízení na zvýšení úhrad za zdravotní péči.

Naopak subsektor ústřední vlády zaznamená zlepšení o necelých 11 mld. Kč. V tomto subsektoru dojde k mírnému zhoršení hospodaření státních fondů a Národního fondu, které bude více méně vykompenzováno mírným zlepšením salda státního rozpočtu. K výraznějšímu zlepšení dojde u bývalého Fondu národního majetku, zejména v důsledku zvýšení výnosů z finančního majetku (dividendy). Hospodaření ostatních subjektů v tomto subsektoru se oproti minulému roku výrazně nezmění.

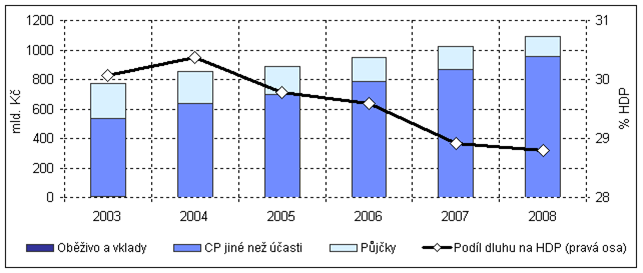

Dluh vládního sektoru

V roce 2007 dosáhl dluh vládního sektoru hodnoty 1020,7 mld. Kč, což představuje 28,9 % HDP. Oproti roku 2006 tak došlo k jeho růstu o 7,3 %. Vzhledem k tomu, že růst dluhu by měl do značné míry odpovídat deficitům v jednotlivých letech, je jeho dynamika ve světle příznivého vývoje deficitu v roce 2007 zarážející.

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | ||

|---|---|---|---|---|---|---|---|

| Dluh vládních institucí | (v % HDP) | 30,1 | 30,4 | 29,8 | 29,6 | 28,9 | 28,8 |

| Dluh ústředních vládních institucí | (v % HDP) | 28,2 | 28,1 | 27,3 | 27,1 | 26,5 | 26,5 |

| Dluh místních vládních institucí | (v % HDP) | 2,3 | 2,6 | 2,7 | 2,7 | 2,5 | 2,3 |

| Dluh fondů sociálního zabezpečení | (v % HDP) | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

Oproti roku 2006 se v podílovém vyjádření na HDP dluh snížil o 0,7 p.b. Pokud se podíváme na strukturu této změny, pak dominantní vliv zde má rychlý růst HDP, který se největší měrou podílí na relativní stabilizaci podílu dluhu na HDP. Naopak směrem k nárůstu dluhu působí deficit v roce 2007, který přidává 1,0 p.b., a současně čistá akumulace finančních aktiv, která přispívá k růstu dluhu 1,5 p.b. Jedná se hlavně o převod velké části prostředků do rezervních fondů (na účty subjektů vládního sektoru), které jsou následně nehospodárně kryty zvýšením závazků vládního sektoru (především emisí dluhopisů).

V roce 2008 se očekává pouze mírný pokles podílu dluhu o 0,1 p.b. na hodnotu 28,8 % HDP. I v roce 2008 je růst dluhu v podílovém vyjádření výrazně brzděn dynamikou HDP. Ovšem i v souvislosti s vyššími privatizačními příjmy jsou peněžní prostředky na účtech subjektů vládního sektoru akumulovány stále nadměrně. Dluh vládního sektoru tak zřejmě opět vzroste více, než by bylo nezbytně nutné.

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | ||

|---|---|---|---|---|---|---|---|

| Úroveň hrubého dluhu | (v % HDP) | 30,1 | 30,4 | 29,8 | 29,6 | 28,9 | 28,8 |

| Změna hrubého dluhu | (p.b.) | 1,6 | 0,3 | -0,6 | -0,2 | -0,7 | -0,1 |

| Příspěvky ke změně dluhu | |||||||

| 1. nominální růst HDP | (p.b.) | -1,2 | -2,5 | -1,7 | -2,1 | -2,6 | -2,0 |

| 2. vládní saldo | (p.b.) | 6,6 | 2,9 | 3,6 | 2,7 | 1,0 | 1,2 |

| 3. ostatní faktory působící na úroveň dluhu | (p.b.) | -3,8 | -0,1 | -2,5 | -0,7 | 1,0 | 0,7 |

| -rozdíl mezi hotovostním a akruálním přístupem | (p.b.) | -0,4 | -0,7 | -0,8 | 0,3 | -0,4 | -0,2 |

| -čistá akumulace finančních aktiv | (p.b.) | -3,6 | 0,6 | -1,2 | -0,9 | 1,5 | 1,0 |

| z toho: privatizační příjmy | (p.b.) | 1,0 | 0,6 | 3,6 | 0,1 | 0,4 | 0,7 |

| -přecenění a ostatní faktory | (p.b.) | 0,2 | 0,0 | -0,5 | -0,2 | -0,1 | -0,2 |

Graf 2-2: Dluh vládního sektoru podle instrumentů

2.2 Mezinárodní srovnání

Vládní saldo

Saldo vládního sektoru zemí EU27 dosáhlo v roce 2007 hodnoty -0,9 % HDP. Z vývoje několika posledních let je vidět jeho výraznější a systematické zlepšování. Česká republika se tedy deficitem ve výši 1,0 % HDP nyní nachází těsně pod průměrem EU27.

Nejhoršího vývoje salda vládního sektoru dosáhlo Maďarsko, s hodnotou -5,0 % HDP v roce 2007. Na rok 2008 Maďarsko očekává pokles deficitu na 3,8 %, což je nejpříznivější očekávaná hodnota za poslední čtyři roky. Deficit horší než 2 % HDP očekává v roce 2008 oproti jarním odhadům více zemí - Francie, Itálie, Litva, Polsko, Portugalsko, Rumunsko, Řecko a Slovensko, přičemž momentální údaje za Maltu a Spojené Království nejsou ke konci října 2008 známy. S výjimkou Portugalska a Řecka se vždy jedná o zhoršení oproti předchozímu roku.

Z nových členských států jsou v posledních letech fiskálně velmi úspěšné pobaltské země, i když Estonsko očekává po několika letech schodek a v Litvě i Lotyšsku se saldo relativně zhorší, a také Kypr. Nejvyšších přebytků dosahují severské země a možná překvapivě i Bulharsko. Konsolidace veřejných rozpočtů se výrazně projevuje v Řecku, kde se daří deficit poměrně úspěšně a dlouhodobě snižovat. Zatímco v roce 2004 vykázalo schodek 7,5 % HDP, letos se očekává 2,3 %.

Vládní dluh

Dluh vládního sektoru by měl dlouhodobě přibližně reflektovat vývoj deficitů daných zemí. U zemí EU27 dosáhl dluh vládního sektoru v roce 2007 hodnoty 58,7 % HDP. V kontextu několika posledních let se jedná jen o velmi mírný pokles.

Česká republika je na tom z pohledu vládního dluhu relativně dobře. Dluh se dlouhodobě pohybuje na úrovni kolem 30 % HDP (v roce 2007 konkrétně 28,9 %), v posledních letech dokonce pod touto hranicí, a ČR by prozatím hladce splnila maastrichtské dluhové konvergenční kritérium.

Mezi nejzadluženější země EU27 patří stále trojlístek Itálie, Belgie a Řecko. Na rozdíl od Itálie ovšem Řecko i Belgie zahájily konsolidaci veřejných financí a podíl dluhu na HDP začaly výrazně snižovat. Itálie je zároveň stále jediná země EU27, která by nebyla schopna pokrýt veškerý svůj veřejný dluh ani celkovou roční produkcí, jeho výše v roce 2007 činí 104,1 % HDP. Za povšimnutí stojí určitě vývoj dluhu v Bulharsku a na Slovensku, ze zemí bývalé EU15 ve Španělsku a skandinávských zemích, kde je možné pozorovat opravdu velmi výrazný pokles zadlužení (viz Tabulka 5-19).

| Saldo | Dluh | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2004 | 2005 | 2006 | 2007 | 2008 | 2004 | 2005 | 2006 | 2007 | 2008 | ||

| EU27 | ( v % HDP ) | -2,9 | -2,4 | -1,4 | -0,9 | . | 62,2 | 62,7 | 61,3 | 58,7 | . |

| Česká republika | ( v % HDP ) | -3,0 | -3,6 | -2,7 | -1,0 | -1,2 | 30,4 | 29,8 | 29,6 | 28,9 | 28,8 |

| Slovensko | ( v % HDP ) | -2,3 | -2,8 | -3,5 | -1,9 | -2,2 | 41,4 | 34,2 | 30,4 | 29,4 | 29,0 |

| Polsko | ( v % HDP ) | -5,7 | -4,3 | -3,8 | -2,0 | -2,5 | 45,7 | 47,1 | 47,7 | 44,9 | 44,1 |

| Maďarsko | ( v % HDP ) | -6,4 | -7,8 | -9,3 | -5,0 | -3,8 | 59,4 | 61,7 | 65,6 | 65,8 | 65,6 |

| Německo | ( v % HDP ) | -3,8 | -3,3 | -1,5 | -0,2 | 0,0 | 65,6 | 67,8 | 67,6 | 65,1 | 64,7 |

| Francie | ( v % HDP ) | -3,6 | -2,9 | -2,4 | -2,7 | -2,7 | 64,9 | 66,4 | 63,6 | 63,9 | 65,3 |

| Velká Británie | ( v % HDP ) | -3,4 | -3,4 | -2,7 | -2,8 | . | 40,6 | 42,3 | 43,4 | 44,2 | . |

| Itálie | ( v % HDP ) | -3,5 | -4,3 | -3,4 | -1,6 | -2,5 | 103,8 | 105,9 | 106,9 | 104,1 | 103,7 |

3. Střednědobý fiskální výhled

3.1 Střednědobý výhled státního rozpočtu a výdajové rámce

Státní rozpočet je nejdůležitějším nástrojem pro realizaci fiskální politiky. Za cíle fiskální politiky jsou standardně považovány (i) přerozdělení zdrojů v ekonomice vyjadřující společenskou solidaritu bohatých s chudými, zdravých s nemocnými a osob v produktivním věku s lidmi v penzi, (ii) poskytování veřejných statků, které není schopen zajistit tržní mechanismus, a (iii) makroekonomické stabilizační působení na ekonomiku.

V posledních letech se výsledky státního rozpočtu výrazně odchylují od původních plánů, a to nejen na straně příjmů, kde je jistá nepřesnost odhadu inkasa běžná, ale především na straně výdajů, které by vláda měla mít pod kontrolou. Působení státního rozpočtu tak do značné míry neodpovídá záměrům fiskální politiky. Za hlavní důvod je možné označit zavedení možnosti převádět od roku 2004 neomezené množství neutracených rozpočtových prostředků do následujících let, motivované snahou o zamezení plýtvání veřejnými zdroji koncem roku. Tyto převody však dosáhly takového rozsahu, že podstatným způsobem ovlivňují nejen makroekonomické působení fiskální politiky, ale i strukturu veřejných výdajů. Domníváme se, že za účelem opětovného zvýšení efektivnosti fiskální politiky by bylo vhodné pravidla pro převody neutracených prostředků přehodnotit a upravit tak, aby byl státní rozpočet schopen působit zamýšleným způsobem. Převody do rezervních fondů dosud výsledky hospodaření opticky zlepšovaly, ovšem současně zakládají riziko realizace vyššího než rozpočtovaného objemu výdajů v následujících letech.

Saldo hospodaření veřejných rozpočtů v metodice fiskálního cílení se v roce 2007 zlepšilo na -1,0 % HDP, což je výsledek o 2,9 p.b. lepší oproti schválenému návrhu. Příznivé výsledky se do určité míry promítnou i do hospodaření v letech následujících. Není však možné očekávat, že se lepší výsledek proti schválenému rozpočtu bude opakovat v plném rozsahu. Většina neutracených prostředků má charakter odložené spotřeby a může naopak zatěžovat hospodaření veřejných financí v příštích letech. Objem prostředků akumulovaných v rezervních fondech se přitom zvýšil o 27,8 mld. Kč a jejich stav ke konci roku 2007 dosáhl 96,9 mld. Kč (2,7 % HDP). Z toho více než polovinu tvoří prostředky určené na předfinancování projektů spolufinancovaných z fondů EU, které budou refundovány z prostředků EU a nebudou mít dopad na saldo. Zbývajících cca 40 mld. Kč tvoří národní prostředky, které budou v případě zapojení do výdajů prohlubovat deficit v nadcházejícím období.

Proti minulému výhledu mírně zhoršujeme odhad salda veřejných rozpočtů v metodice fiskálního cílení v roce 2008. Důvodem je především horší inkaso daně z přidané hodnoty, které prohloubí deficit státního rozpočtu. Naopak lepších výsledků by měly dosáhnout místní rozpočty a zdravotní pojišťovny. Výsledkem by mělo být saldo veřejných rozpočtů dosahující hodnoty okolo -1,2 % HDP.

Fiskální výhled pro roky 2009 a 2010 vychází z předpokladu dodržení schválených výdajových rámců. Oproti minulému výhledu a oproti návrhu státního rozpočtu byly údaje v tabulce 3-1 aktualizovány na základě říjnové makroekonomické predikce Ministerstva financí. Nižší daňové příjmy v důsledku očekávaného ekonomického ochlazení by v případě vyčerpání výdajových limitů vedly k vyšším deficitům státního rozpočtu i veřejných rozpočtů celkem. Je třeba zdůraznit, že závazným fiskálním pravidlem v ČR je dodržování výdajových limitů, nikoliv deficitů. Tento mechanismus by měl umožnit automatické prohlubování salda v období ekonomického ochlazení a snižování salda v období cyklického vzestupu, se stabilizačními makroekonomickými účinky.

V situaci, kdy ČR stále neplní některé požadavky fiskálních pravidel EU1 a české veřejné finance zůstávají za neměnného nastavení fiskální politiky dlouhodobě neudržitelné, vláda nicméně deklarovala odhodlání pokračovat na prvním místě ve snižování rozpočtového deficitu. V případě nenaplnění rozpočtových příjmů je proto rozhodnuta odpovídajícím způsobem krátit provozní výdaje a dosáhnout rozpočtového deficitu předloženého v návrhu státního rozpočtu.

U veřejných rozpočtů mimo státní rozpočet a státní fondy přepokládáme stejně jako v minulém výhledu postupné zhoršení. V roce 2008 ještě očekáváme přebytek těchto složek, následně by však měly hospodařit s malým deficitem. U místních rozpočtů a zdravotních pojišťoven přijímáme předpoklad přibližně vyrovnaného hospodaření. Deficit ve výši zhruba 0,3 % HDP bude vyvolán zejména nutností hradit závazky spojené s odstraňováním starých ekologických zátěží.

| 2007 | 2008 Predikce |

2009 Výhled |

2010 Výhled |

2011 Výhled |

|||

|---|---|---|---|---|---|---|---|

| Cíl pro veřejné rozpočty (metodika fiskálního cílení) | (mld. Kč) | [ 4=1-3 ] | -34,9 | -43,9 | -67,4 | -74,0 | -60,8 |

| (% HDP) | [ 5 ] | -1,0 | -1,2 | -1,7 | -1,7 | -1,3 | |

| Saldo složek VR mimo SR a SF | (% HDP) | [ 6 ] | 0,8 | 0,5 | -0,2 | -0,3 | -0,3 |

| Cíl pro státní rozpočet a státní fondy | (% HDP) | [ 7=5-6 ] | -1,8 | -1,7 | -1,5 | -1,4 | -1,0 |

| (mld. Kč) | [ 8 ] | -62,9 | -64,1 | -63,8 | -60,1 | -46,1 | |

| státní rozpočet | (mld. Kč) | [ 8a ] | -31,5 | -35,3 | -57,9 | -58,2 | -46,2 |

| státní fondy | (mld. Kč) | [ 8b ] | -31,5 | -28,8 | -5,9 | -2,0 | 0,1 |

| Predikce příjmů SR a SF | (mld. Kč) | [ 9 ] | 1028,8 | 1137,2 | 1178,1 | 1066,4 | 1125,0 |

| státní rozpočet | (mld. Kč) | [ 9a ] | 961,7 | 1032,0 | 1087,5 | 1025,7 | 1083,3 |

| státní fondy | (mld. Kč) | [ 9b ] | 67,2 | 105,2 | 90,5 | 40,8 | 41,7 |

| Nové výdajové rámce pro SR a SF | (mld. Kč) | [ 10=9-8 ] | 1091,8 | 1201,3 | 1241,9 | 1126,5 | 1171,1 |

| státní rozpočet | (mld. Kč) | [ 10a ] | 993,1 | 1067,3 | 1145,5 | 1083,8 | 1129,5 |

| státní fondy | (mld. Kč) | [ 10b ] | 98,7 | 134,0 | 96,4 | 42,7 | 41,5 |

Poznámky:

1) Výhled je založen na predikci daňových příjmů aktualizované na základě říjnové makroekonomické predikce a předpokladu dodržení schválených výdajových rámců. Z tohoto důvodu se výhled příjmů liší od návrhu státního rozpočtu a ve výdajích zatím nejsou zohledněny případné dodatečné rozpočtové škrty.

2) Snížení úrovně příjmů a výdajů od roku 2010 (bez vlivu na očekávané saldo) vyplývá ze skutečnosti, že ve výhledu státního rozpočtu po roce 2009 nejsou zahrnuty očekávané příjmy z fondů EU a výdaje jimi financované.

Výdajový rámec pro rok 2009 byl navýšen o očekávanou výši výdajů financovaných z fondů EU a o změnu dotačních vztahů mezi státním rozpočtem a státními fondy (konsolidace). Nový výdajový rámec pro rok 2011, který by měl zajistit dosažení stanoveného fiskálního cíle ve výši -1,2 % HDP, byl stanoven na úrovni 1171,1 mld. Kč.

| 2009 | 2010 | ||

|---|---|---|---|

| Rámce schválené v roce 2007 - nekonsolidované | [ 1 ] | 1100,9 | 1137,5 |

| Konsolidace (výhled v roce 2007) | [ 2 ] | 23,2 | 23,7 |

| Rámce schválené v roce 2007 - konsolidované | [ 3=1-2 ] | 1077,7 | 1113,8 |

| Povolené úpravy | [ 4=5+6+7 ] | 97,3 | - |

| - změna rozpočtového určení daní | [ 5 ] | - | - |

| - změna objemu výdajů financovaných z prostředků EU | [ 6 ] | 97,3 | - |

| - mimořádné vlivy | [ 7 ] | - | - |

| Rámce schválené v roce 2007 po úpravách - konsolidované | [ 8=3+4 ] | 1175,0 | 1113,8 |

| Konsolidace (výhled v květnu 2008) | [ 9 ] | 66,9 | 14,2 |

| Rámce schválené v roce 2007 po úpravách - nekonsolidované | [ 10=8+9 ] | 1241,9 | 1128,0 |

Schválené výdajové limity pro roky 2009 a 2010 byly v návrhu státního rozpočtu a jeho střednědobém výhledu dodrženy, v roce 2010 dokonce dále nepatrně sníženy. Pro dodržení výdajových limitů bylo nutné kompenzovat rychlejší nárůst sociálních výdajů, zejména starobních důchodů v důsledku vyšší než očekávané inflace v roce 2008, úsporami v oblasti nenárokových výdajů.

Výdajový limit v roce 2010 stále není dosažitelný autonomně, jelikož plánovaná úspora plateb příspěvků na zdravotní pojištění placených státem za státní zaměstnance v rozsahu cca 6,5 mld. Kč není podložena schválenou legislativou.

| 2009 | 2010 | ||

|---|---|---|---|

| Rámce schválené v roce 2007 po úpravách | [ 1 ] | 1241,9 | 1128,0 |

| Nové výdajové rámce | [ 2 ] | 1241,9 | 1126,5 |

| Zpřísnění (-) / překročení (+) výdajových rámců | [ 3=2-1 ] | 0,0 | -1,5 |

1 ČR zatím nedosáhla svého střednědobého cíle pro strukturální saldo ve výši -1,0 % HDP, pohybuje se na hraně tzv. minimálního rozpočtového salda zajišťujícího bezpečnou vzdálenost od 3% limitu a je hodnocena jako jedna z nejhorších v oblasti dlouhodobé udržitelnosti veřejných financí. Blíže k fiskálním pravidlům EU viz Fiskální výhled (duben 2007).

3.2 Střednědobý výhled vládního sektoru

Saldo vládního sektoru

Hospodaření vládních institucí dosahuje od roku 2004 pravidelně lepších výsledků, než bylo původně plánováno. Navzdory nepříznivým očekáváním se rok 2007 stal v tomto ohledu rekordním, když saldo vládního sektoru dosáhlo -1,0 % HDP, což je výsledek o 2,9 p.b. lepší oproti původním plánům. Společným jmenovatelem příznivějšího vývoje v posledních letech jsou na jedné straně vyšší než očekávané příjmy dané cyklickým, ale do značné míry i strukturálním zvýšením daňových příjmů, a na straně druhé dočasné výdajové úspory v podobě převodu neutracených rozpočtovaných prostředků do rezervních fondů.

Výsledek roku 2007 byl podle nejnovějších předběžných údajů o 0,6 p.b. lepší, než naznačoval první dubnový odhad Českého statistického úřadu. Sice se potvrdil očekávaný dynamický nárůst sociálních výdajů v důsledku úprav sociální legislativy na přelomu let 2005 a 2006, byl však více než kompenzován úsporami v ostatních výdajích, zejména investičního charakteru. Investiční výdaje jsou ve stále větší míře vázány na předfinancování a národní financování projektů spolufinancovaných z fondů EU. Pomalý náběh těchto projektů vedl ke značnému útlumu investiční aktivity a k nepříznivému posunu ve struktuře vládních výdajů od investic k sociálním výdajům.

Vývoj v roce 2008 ovlivňuje na jedné straně pozitivně souhrn úsporných opatření ke stabilizaci veřejných financí, přijatý v roce 2007, a na straně druhé negativně zpomalení ekonomického růstu, které bude s největší pravděpodobností silnější, než bylo očekáváno. Přetrvávajícím rizikem je zapojení většího množství rezerv do výdajů, resp. realizace úspor v menším rozsahu než v minulých letech, což by znamenalo tlak na zvýšení vládního deficitu. Očekáváme, že výsledkem těchto protichůdných faktorů bude mírné zhoršení nominálního salda vládního sektoru na -1,2 % HDP.

Výhled pro roky 2009 a 2010 je předurčen schválenými výdajovými limity státního rozpočtu a státních fondů, které pokrývají cca dvě třetiny celkových vládních výdajů a jejichž dodržení výhled předpokládá. Pro dodržení výdajových limitů bylo nutné kompenzovat zejména vyšší zákonnou valorizaci důchodů úsporami v jiných oblastech. Odhad vládního salda ponecháváme v roce 2009 na úrovni -1,6 % HDP, což ovšem představuje hlubší meziroční zhoršení vládního salda než v minulém výhledu. Mělo by být způsobeno především poměrně prudkým očekávaným zpomalením ekonomického růstu a dynamiky daňových příjmů a postupným zapojováním akumulovaných rezerv do výdajů, resp. nerealizováním úspor v rozsahu posledních let. Ke zhoršení zřejmě přispěje i hospodaření vládních institucí, na které se nevztahují výdajové limity, a vláda je tak nemá pod přímou kontrolou. U místních vládních institucí a zdravotních pojišťoven není možné očekávat generování přebytků z roku 2007 v delším časovém horizontu.

Dosažení fiskálního cíle stanoveného pro rok 2011 by na základě současného výhledu daňových příjmů mělo být zajištěno dodržením příslušného výdajového limitu pro tento rok.

V aktuálním fiskálním výhledu záměrně neprezentujeme obvykle uváděnou vazbu mezi střednědobým výhledem státního rozpočtu v metodice fiskálního cílení a výhledem sektoru vládních institucí v metodice ESA 95. Důvodem je skutečnost, že předkládaný výhled vládního sektoru výjimečně nebyl odvozen od návrhu státního rozpočtu. Vychází z říjnové makroekonomické predikce, kterou bylo nutné aktualizovat více, než je obvyklé, v souvislosti s bouřlivým vývojem světové ekonomiky a finančních trhů. Výhled je z těchto důvodů zatížen mimořádnou dávkou nejistoty.

Pozitivním rysem výhledu zůstává naplňování závazného fiskálního pravidla v podobě dodržování schválených výdajových limitů. V této situaci je případné zvýšení deficitu v důsledku prudšího ochlazení ekonomiky nutné přičíst fungování automatických fiskálních stabilizátorů, které by měly zajišťovat proticyklické působení fiskální politiky.

| 2007 | 2008 Predikce |

2009 Výhled |

2010 Výhled |

2011 Výhled |

||

|---|---|---|---|---|---|---|

| Saldo sektoru vládních institucí | (% HDP) | -1,0 | -1,2 | -1,6 | -1,5 | -1,2 |

| Ústřední vládní instituce | (% HDP) | -2,0 | -1,6 | -1,7 | -1,5 | -1,2 |

| Místní vládní instituce | (% HDP) | 0,5 | 0,0 | 0,0 | 0,0 | 0,0 |

| Fondy sociálního zabezpečení | (% HDP) | 0,5 | 0,3 | 0,1 | 0,0 | 0,0 |

| Příjmy celkem | (% HDP) | 41,6 | 41,0 | 40,6 | 39,6 | 39,0 |

| (růst v %) | 11,0 | 5,9 | 4,7 | 4,9 | 6,2 | |

| Výdaje celkem | (% HDP) | 42,6 | 42,2 | 42,1 | 41,1 | 40,2 |

| (růst v %) | 6,7 | 6,5 | 5,6 | 4,8 | 5,3 | |

Vývoj do roku 2011 by měl být charakteristický pokračujícím poklesem podílu příjmů i výdajů na HDP vlivem autonomního poklesu daňové kvóty, aktivního snižování daňového zatížení a úsporných výdajových opatření. Saldo vládního sektoru by se mělo pohybovat bezpečně nad úrovní -3 % HDP a směřovat k dosažení střednědobého cíle -1,0 % HDP v roce 2012.

Příjmy vládního sektoru

Dynamika vývoje příjmů sektoru vládních institucí by měla být v roce 2008 v porovnání s poslední aktualizací fiskálního výhledu nižší. Hlavní změnou je revidovaný odhad vývoje daňových příjmů, u kterých očekáváme meziroční růst na úrovni 3,7 % (namísto 8,0 %). Podstatně nižší růst zaznamená DPH, mj. z důvodu většího zpomalení výdajů na konečnou spotřebu. Odhad meziročního růstu DPH činí 11,9 % (proti 23,6 %). Směrem dolů na -6,4 % byl rovněž revidován odhad vývoje položek DPFO (proti -0,6 %), růst DPPO by měl dosáhnout -2,1 % (proti -0,6 %). Do budoucna počítáme s výrazně zvýšenou dynamikou příjmů z DPFO, naopak v případě daní z příjmů právnických osob, jejichž sazba bude v návaznosti na schválenou legislativu postupně klesat až na 19 % v roce 2010, bude dynamika vývoje příjmů utlumena.

| 2007 | 2008 Predikce |

2009 Výhled |

2010 Výhled |

2011 Výhled |

||

|---|---|---|---|---|---|---|

| Příjmy celkem | (mld. Kč) | 1470,3 | 1556,3 | 1628,9 | 1707,9 | 1813,0 |

| (růst v %) | 11,0 | 5,9 | 4,7 | 4,9 | 6,2 | |

| Daňové příjmy | (mld. Kč) | 714,2 | 740,3 | 780,5 | 815,9 | 865,0 |

| (růst v %) | 10,3 | 3,7 | 5,4 | 4,5 | 6,0 | |

| Daně z výroby a dovozu | (mld. Kč) | 385,4 | 425,1 | 445,8 | 465,0 | 483,7 |

| (růst v %) | 9,7 | 10,3 | 4,9 | 4,3 | 4,0 | |

| z toho: Daň z přidané hodnoty | (mld. Kč) | 226,8 | 253,7 | 269,2 | 285,3 | 301,3 |

| (růst v %) | 8,6 | 11,9 | 6,1 | 6,0 | 5,6 | |

| Spotřební daně | (mld. Kč) | 133,5 | 145,0 | 148,9 | 151,0 | 152,6 |

| (růst v %) | 11,4 | 8,6 | 2,7 | 1,4 | 1,1 | |

| Běžné daně z důchodů, jmění a jiné | (mld. Kč) | 328,0 | 314,8 | 334,3 | 350,5 | 380,8 |

| (růst v %) | 11,1 | -4,0 | 6,2 | 4,9 | 8,7 | |

| z toho: Daň z příjmu fyzických osob | (mld. Kč) | 152,9 | 143,1 | 157,4 | 169,1 | 181,6 |

| (růst v %) | 11,9 | -6,4 | 10,0 | 7,4 | 7,4 | |

| Daň z příjmu právnických osob | (mld. Kč) | 171,1 | 167,5 | 172,3 | 176,8 | 194,5 |

| (růst v %) | 10,5 | -2,1 | 2,9 | 2,6 | 10,0 | |

| Kapitálové daně | (mld. Kč) | 0,8 | 0,4 | 0,4 | 0,4 | 0,4 |

| (růst v %) | 2,0 | -50,9 | 0,0 | 0,0 | 0,0 | |

| Sociální příspěvky | (mld. Kč) | 576,7 | 614,2 | 630,2 | 658,5 | 701,3 |

| (růst v %) | 9,9 | 6,5 | 2,6 | 4,5 | 6,5 | |

| Důchody z vlastnictví | (mld. Kč) | 29,1 | 36,5 | 31,5 | 29,0 | 25,5 |

| (růst v %) | 13,9 | 25,2 | -13,7 | -7,8 | -12,1 | |

| Ostatní | (mld. Kč) | 150,3 | 165,3 | 186,7 | 204,4 | 221,2 |

| (růst v %) | 18,8 | 10,0 | 12,9 | 9,5 | 8,2 | |

| Daňová kvóta | (% HDP) | 36,6 | 35,7 | 35,1 | 34,2 | 33,7 |

Na druhou stranu byly směrem nahoru revidovány odhady příjmů vládního sektoru ze spotřebních daní (ze 3,6 % na 8,6 %). Prudký nárůst zaznamená rovněž položka důchodů z vlastnictví, tj. přijaté úroky a příjmy z dividend podniků ve vlastnictví státu. V tomto případě se jedná o velký objem vyplácených dividend. Směrem ke zvýšení příjmů bude působit také předpokládaný náběh přílivu prostředků z fondů EU (součást položky "Ostatní").

Pokles složené daňové kvóty zůstane trendově nezměněn, ovšem oproti minulému výhledu poněkud pomalejší. Mezi roky 2008 a 2011 očekáváme její pokles o 2,0 p.b. HDP.

Výdaje vládního sektoru

Vývoj výdajů vládního sektoru bude přibližně sledovat očekávání z předchozího výhledu. Předpokládáme pokračování velmi úsporného spotřebního chování vlády, které bude vynuceno potřebou dodržovat výdajové limity.

Mírná korekce směrem dolů byla provedena v položce tvorby hrubého fixního kapitálu, která by si však za předpokladu zesíleného čerpání prostředků z fondů EU měla v jednotlivých letech výhledu zachovat růst okolo deseti procent.

Sociální transfery zůstávají oproti minulému výhledu v podstatě nezměněné, rovněž předpoklady o dynamice výdajů na náhrady zaměstnancům se příliš nemění.

Očekáváme přibližně stabilní objem úrokových výdajů. V důsledku plánovaných privatizačních příjmů by měla být snížena emisní potřeba a současně se předpokládá pozvolný pokles úrokových sazeb.

| 2007 | 2008 Predikce |

2009 Výhled |

2010 Výhled |

2011 Výhled |

||

|---|---|---|---|---|---|---|

| Výdaje celkem | (mld. Kč) | 1504,5 | 1601,8 | 1691,2 | 1772,3 | 1866,6 |

| (růst v %) | 6,7 | 6,5 | 5,6 | 4,8 | 5,3 | |

| Výdaje na konečnou spotřebu | (mld. Kč) | 718,5 | 753,5 | 777,2 | 800,7 | 825,1 |

| (růst v %) | 4,9 | 4,9 | 3,1 | 3,0 | 3,0 | |

| Výdaje na kolektivní spotřebu | (mld. Kč) | 355,3 | 366,4 | 365,6 | 370,4 | 376,5 |

| (růst v %) | 3,8 | 3,1 | -0,2 | 1,3 | 1,6 | |

| Výdaje na individuální spotřebu | (mld. Kč) | 363,2 | 387,1 | 411,5 | 430,3 | 448,6 |

| (růst v %) | 6,0 | 6,6 | 6,3 | 4,6 | 4,2 | |

| Naturální sociální dávky | (mld. Kč) | 187,1 | 202,2 | 218,4 | 231,5 | 244,2 |

| (růst v %) | 9,3 | 8,1 | 8,0 | 6,0 | 5,5 | |

| Transfery individuálních netržních výrobků a služeb | (mld. Kč) | 176,1 | 184,9 | 193,2 | 198,8 | 204,4 |

| (růst v %) | 2,8 | 5,0 | 4,5 | 2,9 | 2,8 | |

| Sociální transfery jiné než naturální | (mld. Kč) | 453,7 | 472,5 | 498,5 | 521,9 | 548,1 |

| (růst v %) | 11,4 | 4,1 | 5,5 | 4,7 | 5,0 | |

| Úroky | (mld. Kč) | 40,2 | 46,1 | 48,5 | 48,6 | 48,7 |

| (růst v %) | 13,3 | 14,6 | 5,1 | 0,3 | 0,1 | |

| Dotace | (mld. Kč) | 62,5 | 68,0 | 72,1 | 74,3 | 78,7 |

| (růst v %) | 1,8 | 8,9 | 6,0 | 3,0 | 6,0 | |

| Tvorba hrubého fixního kapitálu | (mld. Kč) | 165,9 | 184,1 | 207,0 | 227,7 | 250,5 |

| (růst v %) | 2,7 | 11,0 | 12,5 | 10,0 | 10,0 | |

| Ostatní | (mld. Kč) | 63,6 | 77,5 | 88,0 | 99,1 | 115,5 |

| (růst v %) | 7,5 | 21,9 | 13,5 | 12,6 | 16,6 | |

| Náhrady zaměstnancům | (mld. Kč) | 268,6 | 276,7 | 284,7 | 299,0 | 313,9 |

| (růst v %) | 6,4 | 3,0 | 2,9 | 5,0 | 5,0 | |

| Sociální transfery celkem | (mld. Kč) | 640,8 | 674,7 | 716,9 | 753,3 | 792,3 |

| (růst v %) | 10,8 | 5,3 | 6,2 | 5,1 | 5,2 | |

Dluh vládního sektoru

Oproti minulému výhledu předpokládáme mírně vyšší podíly vládního dluhu na HDP v letech 2007 - 2009. Důvodem tohoto zhoršení je snížení predikce tempa růstu HDP. V absolutní vyjádření jsme odhady vývoje dluhu snížili. Předpokládaný podíl vládního dluhu na HDP bude v horizontu predikce trvale klesat, pro léta 2010 a 2011 tak předpokládáme již nižší hodnoty podílu než v minulém výhledu.

Rozklad vlivu jednotlivých faktorů působících na podíl dluhu na HDP svědčí o tom, že velikost vládního deficitu klesla pod úroveň stabilizující podíl dluhu. Záporný příspěvek růstu HDP v běžných cenách je, i přes předpokládané zpomalení ekonomického růstu, vyšší než kladný příspěvek vládního deficitu. Ve výhledu tak předpokládáme pokles podílu dluhu na HDP do roku 2011 o přibližně 3,4 p.b.

Rozdíl mezi saldem hospodaření (tokovou veličinou) a změnou dluhu (stavovou veličinou) je vyjádřen faktory působícími na úroveň dluhu (tzv. stock-flow adjustment). Nejvýznamnějším faktorem ovlivňujícím úroveň vládního dluhu je zpravidla vládní saldo - v případě deficitů se dluh kumulativně zvyšuje a v případě přebytků snižuje. Příčiny rozdílu mezi velikostí kumulovaných sald a skutečného dluhu jsou následující:

-

Rozdílnost účetních konceptů: Koncept dluhu je hotovostní, příčinou zadlužování je nedostatek finančních prostředků. Naproti tomu saldo v metodice ESA 95 je zachyceno na akruálním principu.

-

Rozdílnost obsažených položek: Vládní saldo je bilanční položkou rozvahy všech finančních aktiv a pasiv, zatímco dluh je definován jako souhrn pouze některých pasiv (konkrétně oběživa a vkladů, dluhopisů a přijatých půjček); tedy změna aktiv a nedluhových pasiv ovlivňuje saldo bez vlivu na dluh.

-

Rozdílnost ocenění: Dluh je oceněn v nominální hodnotě, zatímco saldo vychází z ocenění v tržních cenách. Úroveň zahraničního dluhu může být ovlivněna rozdíly ve směnných kursech.

V roce 2007 a patrně i v roce 2008 došlo k výrazné kumulaci finančních aktiv, konkrétně oběživa a vkladů, což zpomalilo pokles podílu dluhu. Zvýšená držba vkladů má na straně pasiv odraz zejména v emisi dluhopisů. V roce 2009 se předpokládá privatizace podniku Správa Letiště Praha, s.p. Oběživo a vklady z této privatizační akce budou použity k financování vládních výdajů v letech 2009 - 2011, což se projeví záporným příspěvkem ke změně dluhu.

Výhled nezachycuje dosud neschválené privatizační akce. V případě jejich uskutečnění a využití příjmů z privatizace k financování vládních výdajů dojde ke zrychlení poklesu podílu vládního dluhu na HDP.

| 2006 | 2007 | 2008 Predikce |

2009 Výhled |

2010 Výhled |

2011 Výhled |

||

|---|---|---|---|---|---|---|---|

| Vládní instituce celkem | (mld. Kč) | 951,5 | 1020,7 | 1093,3 | 1118,9 | 1157,3 | 1187,0 |

| Ústřední vládní instituce | (mld. Kč) | 870,2 | 936,0 | 1006,7 | 1031,3 | 1069,9 | 1099,8 |

| Místní vládní instituce | (mld. Kč) | 86,6 | 88,4 | 87,1 | 88,2 | 87,0 | 86,6 |

| Fondy sociálního zabezpečení | (mld. Kč) | 0,2 | 0,1 | 0,0 | 0,0 | 0,9 | 1,2 |

| Podíl vládního dluhu na HDP | (% HDP) | 29,6 | 28,9 | 28,8 | 27,9 | 26,8 | 25,5 |

| Příspěvky ke změně dluhu | |||||||

| Změna dluhu | (p.b.) | -0,2 | -0,7 | -0,1 | -0,9 | -1,0 | -1,3 |

| Primární saldo vládního sektoru | (p.b.) | 1,6 | -0,2 | 0,0 | 0,4 | 0,4 | 0,1 |

| Úroky | (p.b.) | 1,1 | 1,1 | 1,2 | 1,2 | 1,1 | 1,0 |

| Růst HDP v běžných cenách | (p.b.) | -2,1 | -2,6 | -2,0 | -1,6 | -1,9 | -1,9 |

| Ostatní faktory | (p.b.) | -0,7 | 1,0 | 0,7 | -1,0 | -0,6 | -0,6 |

| Rozdíly mezi hotovostním a akruálním principem | (p.b.) | 0,3 | -0,4 | -0,2 | -0,1 | -0,1 | 0,0 |

| Čisté pořízení finančních aktiv | (p.b.) | -0,9 | 1,5 | 1,0 | -0,9 | -0,6 | -0,6 |

| (mld. Kč) | -28,2 | 51,8 | 39,4 | -34,6 | -25,2 | -25,7 | |

| v tom: oběživo a vklady | (mld. Kč) | -17,4 | 76,2 | 64,7 | 41,6 | -25,2 | -25,7 |

| akcie a ostatní účasti (privatizace) | (mld. Kč) | -1,7 | -18,5 | -25,3 | -76,2 | 0,0 | 0,0 |

| ostatní aktiva a nedluhová pasiva | (mld. Kč) | -9,0 | -5,9 | 0,0 | 0,0 | 0,0 | 0,0 |

| Přecenění a ostatní faktory | (p.b.) | -0,2 | -0,1 | -0,2 | 0,0 | 0,0 | 0,0 |

Cyklický vývoj

Česká ekonomika se podle aktuálních odhadů potenciálního produktu a makroekonomické predikce nachází ve fázi ekonomického ochlazení, kdy k vrcholu ekonomického cyklu došlo v roce 2007. Ve výhledu předpokládáme zpomalení tempa růstu HDP pod jeho potenciální úroveň, čímž dojde k překlopení kladné produkční mezery do záporných hodnot v roce 2010. V roce 2011 by se měla záporná mezera uzavírat, a tedy se hodnota reálného produktu přibližovat potenciálnímu. Důsledkem těchto nepříznivých makroekonomických podmínek bude předpokládané zvýšení podílu nominálního deficitu na HDP v roce 2009.

Fiskální úsilí, definované jako meziroční změna strukturálního salda, dosáhlo v roce 2007 příznivých hodnot, které se v letech 2008 a 2009 patrně nebudou opakovat. Zvýšení fiskálního úsilí je tak možné očekávat až v roce 2010.

Podle našich odhadů by se mělo strukturální saldo v letech 2008 a 2009 pohybovat okolo -1,5 % HDP, což je mírně nad úrovní tzv. minimálního rozpočtového salda (minimum benchmark)2 , která by měla zajistit, že v případě ekonomické recese nespadne hodnota salda pod -3 % HDP.

| 2007 | 2008 Predikce |

2009 Výhled |

2010 Výhled |

2011 Výhled |

||

|---|---|---|---|---|---|---|

| Růst HDP ve stálých cenách | (v %) | 6,6 | 4,4 | 3,7 | 4,4 | 5,2 |

| Růst potenciálního HDP | (v %) | 5,1 | 5,2 | 5,0 | 4,8 | 4,8 |

| Produkční mezera | 2,0 | 1,2 | -0,1 | -0,5 | -0,1 | |

| Saldo vládního sektoru | -1,0 | -1,2 | -1,6 | -1,5 | -1,2 | |

| Cyklická složka salda | 0,6 | 0,3 | 0,0 | -0,1 | 0,0 | |

| Cyklicky očištěné saldo | -1,6 | -1,6 | -1,6 | -1,4 | -1,2 | |

| Jednorázové a ostatní přechodné operace | -0,3 | -0,1 | 0,0 | 0,0 | 0,0 | |

| Strukturální saldo | -1,3 | -1,5 | -1,5 | -1,4 | -1,1 | |

| Úroky | 1,1 | 1,2 | 1,2 | 1,1 | 1,0 | |

| Strukturální primární saldo | -0,1 | -0,2 | -0,3 | -0,2 | -0,1 | |

| Změna strukturálního salda | 1,4 | -0,2 | -0,1 | 0,2 | 0,2 | |

2 Blíže viz Fiskální výhled ČR z dubna 2007 nebo stálá Metodická příloha k publikaci Fiskální výhled, dostupná na internetu MF (www.mfcr.cz/).

3.3 Dlouhodobá udržitelnost veřejných financí

Analýza dlouhodobého vývoje veřejných financí se zaměřuje na odhad fiskálních dopadů populačního vývoje. Ve středu zájmu jsou tedy výdaje citlivé na věkovou strukturu - výdaje na důchody, zdravotní a dlouhodobou péči, vzdělávání a dávky v nezaměstnanosti.

Demografické projekce ukazují na trend postupného stárnutí obyvatelstva, který by Českou republiku měl postihnout dynamičtěji než některé jiné evropské země. Již dříve publikované analýzy ať už v ČR, či pod hlavičkou Evropské komise přinášely četná varování o ohrožených veřejných financích z dlouhodobého pohledu a doporučení k provedení reforem zejména zdravotního a důchodového systému. V nedávné době byly přijaty první reformní kroky, které by tento nepříznivý očekávaný trend měly zmírnit.

Zdravotnictví

V oblasti zdravotnictví byly zavedeny od 1. 1. 2008 regulační poplatky za návštěvu lékaře, položku na receptu, pobyt ve zdravotnickém zařízení a za návštěvu pohotovosti. Aktuálně se odhaduje, že celoroční výnos pro veřejné rozpočty bude činit 5 - 6 mld. Kč. Konkrétní výše úspory v tomto rozmezí bude korigována o zvýšení výdajů zdravotních pojišťoven z titulu vracení částek regulačních poplatků zaplacených pacienty nad limit 5 000 Kč. Protisměrně již od 1. září 2008 působí zákon č. 270/2008 Sb., kterým, mimo jiné, byla od regulačního poplatku osvobozena ústavní péče o nově narozené děti (od narození do propuštění z ústavního zařízení), ale tato dílčí úprava se týká malého okruhu osob a bude mít zanedbatelný vliv na veřejné zdravotní pojištění.

Důchody

Reforma se dotkla rovněž důchodového systému, a to svou první fází spočívající převážně v parametrických úpravách stávajícího průběžného systému. Za hlavní přijatá opatření je možné označit:

-

další pokračování v růstu věkové hranice pro odchod do starobního důchodu, kdy u pojištěnců narozených po roce 1968 bude činit důchodový věk 65 let pro muže a ženy, které vychovaly nejvýše jedno dítě. Pro ženy narozené po roce 1968, které vychovaly 2, 3, nebo alespoň 4 děti bude věková hranice pro odchod do starobního důchodu činit 64, 63, resp. 62 let. V souladu s prodlužováním věku pro odchod do důchodu se rovněž zvyšuje hranice pro nárok na "trvalý" vdovský/vdovecký důchod v konečné fázi na 61 let, dále pak hranice pro nárok na starobní důchod při kratší době pojištění na důchodový věk v konečné fázi na 70 let. Dalším opatřením je postupné prodloužení potřebné doby pojištění pro nárok na starobní důchod z 25 na 35 let (a to včetně náhradních dob pojištění), resp. na 30 let pojištění (tj. pouze doba, za kterou bylo zaplaceno pojistné). Zachovává se ovšem možnost vzniku nároku na starobní důchod i při získání kratší doby pojištění, avšak tato potřebná kratší doba pojištění se rovněž prodlouží z 15 na 20 let. Náhradní doby pojištění se budou až na několik výjimek hodnotit pro nárok na důchod v rozsahu 80 %, náhradní doba pojištění za studium se ruší.

-

změna v invalidních důchodech zavedením třístupňové invalidity v závislosti na procentním poklesu pracovní schopnosti pojištěnce. První stupeň se týká snížení pracovní schopnosti nejméně o 35 % a nejvýše o 49 %, u druhého stupně jde o pokles nejméně o 50 % a nejvýše o 69 % a konečně ve třetím stupni pak o pokles nejméně o 70 %. Výše procentní výměry invalidního důchodu bude činit za každý celý rok doby pojištění u invalidního důchodu přiznaného pro invaliditu prvního stupně 0,5 % výpočtového základu, u druhého stupně 0,75 % výpočtového základu a u třetího stupně 1,5 % výpočtového základu.

-

automatické administrativní přeřazení invalidních důchodců s nejvyšším stupněm invalidity a věkem 65 let a vyšším mezi starobní důchodce s účinností od roku 2010.

Dopady těchto opatření na trend vývoje veřejných financí je možné ukázat prostřednictvím projekce důchodového systému. Jako vstupní předpoklady slouží střednědobá predikce Ministerstva financí (do roku 2011), nově aktualizovaný dlouhodobý makroekonomický rámec Evropské komise a populační projekce Eurostatu (EUROPOP2008).

| 2007 | 2010 | 2020 | 2030 | 2040 | 2050 | 2060 | |

|---|---|---|---|---|---|---|---|

| Růst produktivity práce | 4,1 | 3,8 | 2,9 | 1,8 | 1,7 | 1,7 | 1,7 |

| Reálný růst HDP | 6,6 | 4,4 | 2,5 | 1,4 | 0,9 | 0,7 | 1,1 |

| Míra participace mužů (15-64) | 78,3 | 78,7 | 81,0 | 78,8 | 78,5 | 79,0 | 78,9 |

| Míra participace žen (15-64) | 61,6 | 63,3 | 66,7 | 66,0 | 66,0 | 67,8 | 68,1 |

| Celková míra participace (15-64) | 70,0 | 71,0 | 73,9 | 72,5 | 72,3 | 73,5 | 73,5 |

| Míra nezaměstnanosti | 5,3 | 4,6 | 4,5 | 4,5 | 4,5 | 4,5 | 4,5 |

| Podíl populace starší 65 let na celkové populaci | 14,4 | 15,4 | 20,2 | 22,9 | 26,3 | 30,9 | 33,4 |

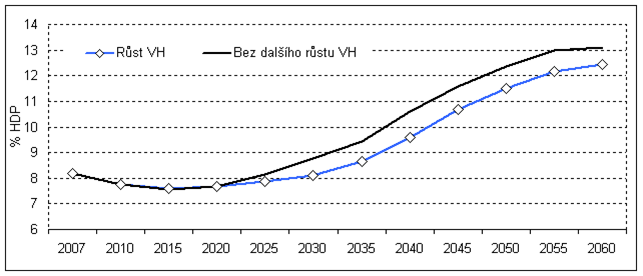

Vývoj veřejných výdajů

Výsledky analýzy ukazují na postupný nárůst veřejných výdajů, přičemž největší podíl v nich zaujímají výdaje na zmiňované důchody a zdravotnictví. Poslední jmenované (zahrnující jak zdravotní, tak dlouhodobou péči) pak vzrostou v horizontu projekce o 3,1 p.b. HDP. U výdaje na důchody se očekává nárůst ze současných zhruba 8 % na 12,4 % HDP.

| 2007 | 2010 | 2020 | 2030 | 2040 | 2050 | 2060 | |

|---|---|---|---|---|---|---|---|

| Celkové výdaje | 42,4 | 41,1 | 40,1 | 41,8 | 44,6 | 49,5 | 54,5 |

| z toho: výdaje závisející na věkové struktuře | 19,2 | 18,7 | 18,8 | 20,1 | 21,9 | 24,8 | 26,5 |

| Důchody | 8,2 | 7,7 | 7,7 | 8,1 | 9,6 | 11,5 | 12,4 |

| Zdravotní péče | 6,3 | 6,3 | 6,7 | 7,3 | 7,8 | 8,5 | 8,9 |

| Dlouhodobá péče | 0,2 | 0,3 | 0,3 | 0,4 | 0,5 | 0,5 | 0,7 |

| Vzdělání | 3,6 | 3,4 | 3,1 | 3,3 | 3,1 | 3,1 | 3,4 |

| Ostatní výdaje | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,1 | 1,1 |

| Úroky | 1,1 | 1,1 | 0,8 | 1,2 | 2,1 | 4,2 | 7,5 |

| Celkové příjmy | 41,4 | 39,6 | 39,0 | 39,0 | 39,0 | 39,0 | 39,0 |

| z toho: Důchod z vlastnictví | 0,8 | 0,7 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 |

| z toho: Pojistné na důchodové zabezpečení | 8,6 | 8,6 | 8,6 | 8,6 | 8,6 | 8,6 | 8,6 |

V těchto výdajích se pozitivně projevuje pokračování růstu věkové hranice na 65 pro muže a některé ženy. Při absenci tohoto opatření by nárůst výdajů byl vyšší.

Graf 3-1: Výdaje na důchody s a bez prodlužování odchodu do důchodu

Dopady ostatních zmiňovaných opatření již nejsou natolik patrné. Zatímco zavedení třístupňové invalidity s odstupňovanou výší dávek sníží podíl výdajů na HDP ke konci projekce zhruba o 0,2 p.b., administrativní přeřazení invalidních důchodců mezi starobní je výdajově neutrální.

Celkový dopad se odráží v dlouhodobém vývoji primárního deficitu a dluhu za předpokladu dále nezměněných politik.

V příštích několika letech je kumulace dluhu jen pozvolná, což je možné přičítat současnému hospodaření s nízkými deficity a prozatím velmi nízké výdajové náročnosti důchodového systému. Příjmy důchodového systému pokrývají současné výdaje a aktiva jsou v něm navíc kumulována, což umožní po nějakou dobu udržet důchodový systém v kladných hodnotách. V období dosažení vrcholu demografických změn po roce 2030 dojde k prohloubení deficitů a kumulaci dluhu.

Analýza udržitelnosti

Analýza udržitelnosti zkoumá rozsah závažnosti dopadů dlouhodobých trendů s ohledem na schopnost financovat budoucí rostoucí výdajové nároky. Kvantifikace rozsahu fiskální nerovnováhy zabezpečují indikátory udržitelnosti

-

Indikátor S1 udává, o kolik % HDP by bylo nutné od daného roku snížit podíl výdajů, resp. zvýšit podíl příjmů na HDP tak, aby až do konce projekčního horizontu (2060) bylo zajištěno udržení výše dluhu pod hranicí 60 % HDP.

-

Indikátor S2 vyjadřuje, o kolik % HDP by bylo nutno trvale snížit výdaje resp. zvýšit daně, aby zůstal vládní sektor solventní v nekonečném časovém horizontu (tj. aby dluh nerostl nade všechny meze).

| 2011 | 2012 | 2013 | ||

|---|---|---|---|---|

| Příjmy | [ 1 ] | 39,0 | 39,0 | 39,0 |

| Primární výdaje | [ 2 ] | 39,1 | 39,1 | 39,1 |

| Primární saldo | [ 3=1-2 ] | -0,1 | -0,1 | -0,1 |

| Rozsah permanentní fiskální konsolidace S1 | [ 4 ] | 2,5 | 2,6 | 2,7 |

| Udržitelné primární saldo | [ 5=3+4 ] | 2,4 | 2,5 | 2,6 |

| Udržitelné celkové saldo | [ 6 ] | 1,4 | 1,8 | 1,9 |

| Rozsah permanentní fiskální konsolidace S2 | [ 7 ] | 6,0 | 6,1 | 6,2 |

Za předpokladu uvedené výše příjmů a výdajů požadovaná konsolidace stanovuje udržitelné primární saldo (od roku 2011) na úrovni 2,4 % HDP a celkové saldo ve výši 1,4 % HDP.

Z výsledků je patrné určité zlepšení odhadovaného vývoje především díky pozitivním opatřením v rámci důchodového systému. Nicméně s ohledem na budoucí demografický trend, budou veřejné výdaje určitým tlakům čelit. Přijaté změny jsou tak s ohledem na dlouhodobou udržitelnost prvním krokem ke zlepšení.

4. Téma: Fiskální dopady přílivu prostředků z fondů EU

4.1 Úvod

Po vstupu do Evropské unie se České republice otevřely daleko větší možnosti čerpání peněz z fondů EU, a to ze strukturálních fondů, Fondu soudržnosti, jakožto i z fondů pro oblast zemědělství. Strukturálními fondy, ze kterých ČR v nové perspektivě (programovacím období) 2007 - 2013 čerpá dotace jsou:

-

Evropský fond regionálního rozvoje (ERDF) - zaměřen převážně na investiční projekty.

-

Evropský sociální fond (ESF) - zaměřen na neinvestiční projekty v oblasti lidských zdrojů.

-

Fond soudržnosti (Kohezní fond)3 - poskytování pomoci na investiční projekty méně rozvinutým zemím, nikoliv regionům.

Fondy na podporu zemědělství a rybolovu jsou:

-

Evropský fond rozvoje venkova (EAFRD) - podpora zemědělské výroby a její modernizace, rozvoj a využití lesů atd.

-

Evropský rybářský fond (EFF) - změny v rybářském sektoru, modernizace loďstva, rozvoj chovu ryb aj.

Pro přímé platby a tržní opatření slouží Evropský zemědělský záruční fond (EAGF).

Podpora ze strukturálních fondů a Fondu soudržnosti členským státům je diferencovaná v závislosti na jejich relativní vyspělosti měřené HDP na obyvatele a má tyto cíle:

Cíl 1 - Konvergence: do tohoto cíle spadají regiony, jejichž HDP na obyvatele je nižší než 75 % průměru EU a odlehlé oblasti a dále všechny členské státy, jejichž HND na obyvatele je nižší než 90 % průměru EU.

Cíl 2 - Regionální konkurenceschopnost a zaměstnanost: nárok mají regiony nespadající do cíle 1 (v ČR pouze Praha).

Cíl 3 - Evropská územní spolupráce: posílení přeshraniční spolupráce, spolupráce na úrovni nadnárodních oblastí a výměna zkušeností mezi regiony.

Pozn.: Předmětem analýzy není zkoumat připravenost ČR čerpat prostředky resp. odhadovat absorpční schopnost české ekonomiky. Cílem je vyčíslit fiskální a některé další dopady přílivu prostředků za daných předpokladů o možném průběhu čerpání. Předpoklady, které jsou dále použity, je nutno brát především jako technické.

3 Formálně není Fond soudržnosti strukturálním fondem

4.2 Alokace ze strukturálních fondů a fondu soudržnosti

Pro čerpání peněz ze strukturálních fondů se na národní úrovni vytvářejí operační programy (OP). OP je základním strategickým dokumentem finanční a technické povahy pro konkrétní tématickou oblast, nebo konkrétní region soudržnosti. V OP jsou podrobně popsány cíle a priority, které mají být v dané oblasti v aktuálním programovacím období dosaženy. V ČR je pro programovací období 2007 - 2013 vypsáno celkem 15 OP v cíli 1 (8 tématických, 7 regionálních), 2 OP pro Prahu, tj. cíl 2 a konečně 9 OP pro cíl 3.

V programovacím období 2007 - 2013 je pro ČR alokováno celkem ze strukturálních fondů a fondu soudržnosti cca 26,69 miliard euro.

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | Celkem | |

|---|---|---|---|---|---|---|---|---|

| Alokace | 3,1 | 3,7 | 3,6 | 3,8 | 4,0 | 4,1 | 4,3 | 26,7 |

Největší objem (téměř 97 %) alokovaných prostředků spadá do cíle 1 - Konvergence. Rozdělení alokovaných zdrojů podle cílů uvádí následující tabulka.

| Alokace celkem |

26,7 |

| v tom | |

| Konvergence |

25,9 |

| Konkurenceschopnost |

0,4 |

| Přeshraniční spolupráce |

0,4 |

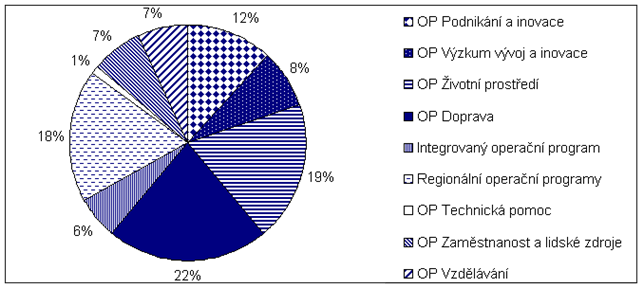

V rámci cíle 1 - Konvergence mají největší podíly OP Doprava (22,25 %) a OP Životní prostředí (19 %). Celkovou situaci v cíli 1 zobrazuje následující graf.

Graf 4-1: Podíly operačních programů na celkové alokaci

4.3 Princip plateb ze strukturálních fondů

Prostředky ze strukturálních fondů tvoří maximálně 85 % hodnoty uznané výše k financování v rámci těchto fondů. Zbylých minimálně 15 % musí dodat daný členský stát ze svých národních zdrojů - soukromých nebo veřejných4.

V principu funguje financování ze strukturálních fondů na bázi předfinancování ze státního rozpočtu. Zjednodušeně konečný příjemce (KP) těchto prostředků dostává na základě žádosti o platbu peníze od řídícího orgánu (regionální rady, ministerstva podle OP), který má peníze vyčleněné ve své kapitole státního rozpočtu a státní rozpočet je pak po vyplacení dostává proplacené od Národního fondu (NF).

Národní fond je jedním z odborů MF, který funguje jako "prostředník" mezi EU a státním rozpočtem, tj. metodicky řídí finanční toky těchto nástrojů a fondů, vykonává funkci platebního orgánu pro strukturální fondy a Fond soudržnosti, spravuje účty, zajišťuje evidenci peněžních prostředků Národního fondu a plní výkaznické povinnosti ve vztahu k orgánům EU i orgánům národním, zodpovídá za provádění certifikace výdajů uskutečněných v rámci strukturálních fondů a Fondu soudržnosti.

Daná alokace na běžný rok není objem prostředků, které je nutné vyčerpat za daný rok, nýbrž se při čerpání uplatňuje obecně princip "n+2", v letech 2007 - 2010 dokonce platí pravidlo "n+3", kde n je rok alokace). Prakticky to znamená, že prostředky alokované na běžný rok se mohou čerpat nejen v běžném roce, ale i ve dvou resp. třech letech následujících. Z předpokladů o průběhu čerpání pak vychází odhad dopadů na veřejné rozpočty.

Z výše uvedeného je zřejmé, že můžeme znázornit tři toky prostředků ze strukturálních fondů a Fondu soudržnosti EU5 (jde tedy o prostředky kryté penězi z EU, nikoli o národní zdroje):

-

Předfinancování ze státního rozpočtu konečným příjemcům (tj. část celkových plateb vztahující se k prostředkům krytým z EU) - tok SR -> KP

- Tok prostředků z rozpočtu EU do Národního fondu - tok EU -> NF

-

Proplácení vydaných prostředků na předfinancování ze státního rozpočtu Národním fondem - tok NF -> SR

Je pravděpodobné, že se ČR nepodaří vyčerpat 100 % všech alokovaných prostředků. Z tohoto důvodu přijímáme následující technické předpoklady o míře čerpání ze strukturálních fondů (SF) a Fondu soudržnosti (FS). Zdůrazňujeme, že uvedené předpoklady slouží jako technická východiska pro kalkulaci dopadů přílivu prostředků z fondů EU. Nejedná se o odhad MF o skutečné míře čerpání, jelikož tvorba takového předpokladu není ani fakticky v tuto chvíli možná.

- ČR vyčerpá 85 % alokovaných prostředků pro perspektivu 2007 - 2013.

-

Projektované náběhy plateb z minulé perspektivy 2004 - 2006 budou vyčerpány ve výši 95 %.

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Tok z EU do NF | 537,3 | 826,3 | 2300,0 | 1948,0 | 2659,1 | 3132,4 | 3545,4 | 3309,7 | 3311,7 | - | 1116,8 |

| Tok z NF do SR | - | 463,4 | 1671,4 | 2518,8 | 2894,8 | 3329,2 | 3699,6 | 3581,4 | 3306,1 | 105,1 | 1116,8 |

| Tok ze SR ke KP | - | 529,8 | 2242,2 | 2657,1 | 3013,6 | 3487,0 | 3841,5 | 3487,0 | 3251,3 | 177,3 | - |

| 2007 | 2008 | 2009 | 2010 | 2011 | |

|---|---|---|---|---|---|

| Tok z EU do NF | 635,9 | 673,5 | 117,6 | 126,3 | 16,9 |

| Tok z NF do SR | 730,1 | 689,3 | 46,3 | 16,9 | - |

| Tok ze SR ke KP | 730,1 | 689,3 | 46,3 | 16,9 | - |

Protože zdroje z EU mají účel doplňovat národní zdroje, tak výše uvedené toky konečným příjemcům nejsou úplné. Je nutné k nim ještě přičíst tu část celkových plateb, která se doplňuje z národních zdrojů.

V perspektivě 2004 - 2006 byl podíl evropských peněz k prostředkům z národních zdrojů 75:25, v nové perspektivě byl vyjednán mnohem výhodnější poměr, a to 85:15. Tyto poměry platí pro strukturální fondy a Fond soudržnosti.

Prostředky z národních zdrojů v Kč uvádí následující tabulka.

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Perspektiva 04-06 | 7,5 | 6,8 | 0,4 | 0,1 | - | - | - | - | - | - | - |

| Perspektiva 07-13 | - | 2,5 | 10,3 | 11,9 | 13,1 | 14,6 | 16,1 | 14,6 | 13,6 | 0,7 | - |

| Celkem | 7,5 | 9,3 | 10,7 | 12,0 | 13,1 | 14,6 | 16,1 | 14,6 | 13,6 | 0,7 | - |

Sečtením národních zdrojů a evropských zdrojů dostaneme tedy celkový objem toku prostředků z titulu strukturálních fondů a Fondu soudržnosti.

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Příjmy KP | 27,8 | 41,7 | 70,5 | 79,8 | 87,0 | 97,5 | 107,5 | 97,5 | 91,0 | 5,0 | - |

4 Členský stát si ale předem musí vybrat, zda se 85 % bude vztahovat k celkovým výdajům na projekt (v tom případě může být dofinancování z národních zdrojů jak veřejné, tak soukromé), nebo z veřejných zdrojů (pak 15 % musí pocházet z veřejných zdrojů). ČR zvolila druhou variantu.

5 Mechanismus plateb v zemědělství viz dále.

4.4 Společná zemědělská politika

Společná zemědělská politika (SZP) je aktivitou směřující k regulaci trhu zemědělské produkce v EU. Výdaje na SZP představují cca 40 % výdajů rozpočtu EU. V případě ČR tvoří druhou nejvýznamnější položku v příjmech z EU, tzn. cca 30 - 40 %.6 Výdaje na SZP s příjmy v rámci strukturálních akcí (strukturální fondy a kohezní fond) tvoří cca 95 % celkových příjmů z EU.

V rámci plateb v zemědělství plynou do ČR prostředky čtyřmi "kanály":

- Přímé platby

- Tržní opatření

- Rozvoj venkova

- Rybářství

Největší podíl v platbách do zemědělství v případě ČR představují přímé platby (tvoří cca 50 - 60 % těchto plateb) a rozvoj venkova ( cca 30 - 40 % plateb).

Platby v rámci rozvoje venkova a rybářství podléhají systému národního financování. U přímých plateb se uplatňují tzv. národní doplňkové platby založené na jiném principu než národní financování. U národních doplňkových plateb jde o schválené dorovnání procentuálního podílu přímých plateb v rámci EU15 stanovené ve smlouvě o přistoupení České republiky k Evropské unii. Výše prostředků uvolňovaných na přímé platby z rozpočtu EU se postupně zvyšuje až v roce 2013 dosáhne 100 % poskytovaných v rámci EU15. V tomto roce bude výše národních doplňkových plateb nulová. Tržní opatření jsou spolufinancovány, nikoliv však povinně, u nich jde o ad hoc rozhodnutí (např. podpora kvality včelařských produktů nebo podpora školního mléka apod.).