Informace k vývoji daňových nedoplatků k 28. 02. 2001

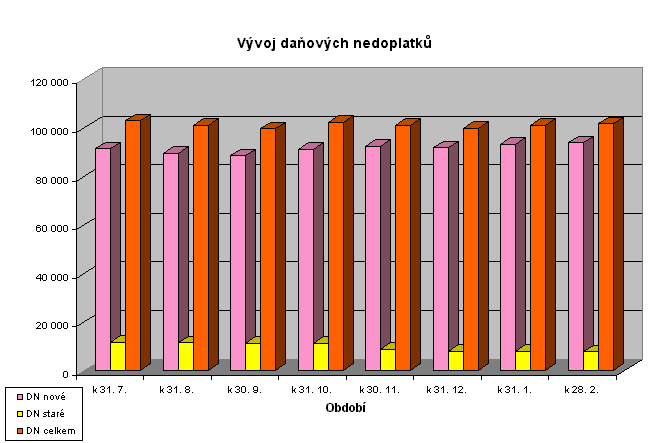

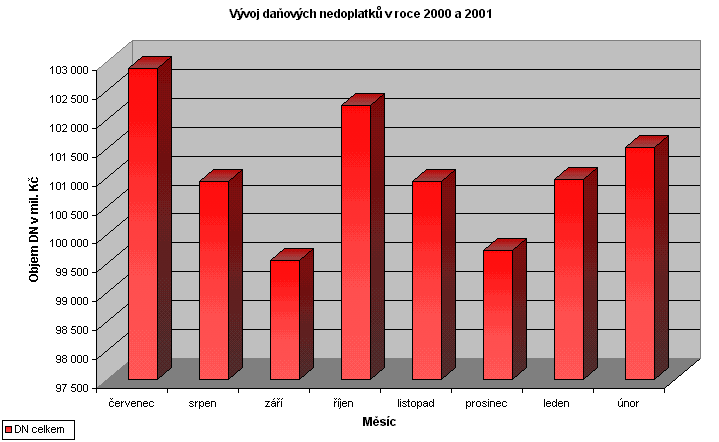

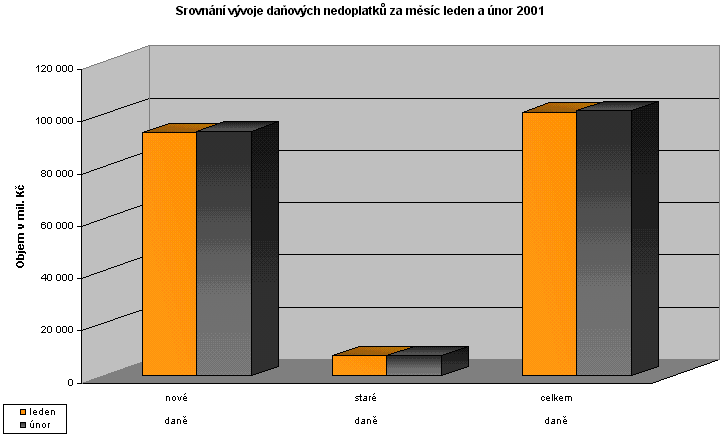

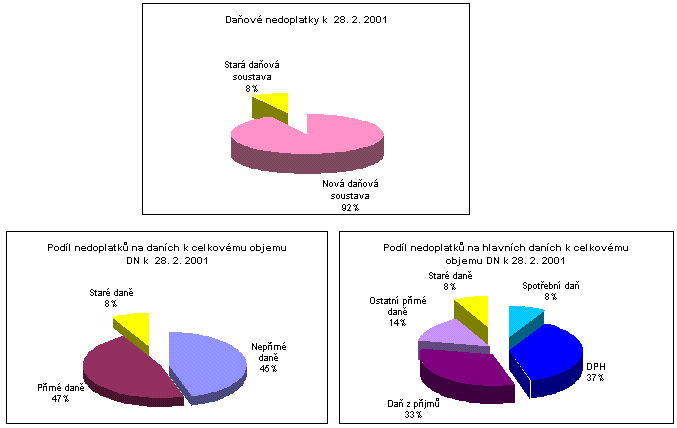

V měsíci únoru nebyly zaznamenány ve vývoji daňových nedoplatků podstatné výkyvy. Celkový objem daňových nedoplatků za Českou republiku vykazovaný územními finančními orgány k 28. 2. 2001 vzrostl proti minulému měsíci jen o 0,5 mdl. Kč a dosáhl výše 101,5 mld. Kč. V rozhodující míře se na této výši podílejí nedoplatky na daních nové daňové soustavy platné od 1. 1. 1993 s objemem 93,7 mld. Kč. Nedoplatky na daních staré daňové soustavy platné do 31. 12. 1992 dosáhly zhruba stejné výše jako v předchozím měsíci, tj. 7,8 mld. Kč. Porovnání s předchozím měsícem ukazuje, že mírně (o cca 0,5 mld. Kč) vzrostly nedoplatky na daních nové daňové soustavy. Nedoplatky na daních staré daňové soustavy opět mírně poklesly o 22 mil. Kč. Z dlouhodobějího pohledu lze hodnocení vývoje daňových nedoplatků v měsíci únoru hodnotit pozitivně, neboť pokračoval příznivý trend poklesu meziročního růstu nedoplatků na daních evidovaných územními finančními orgány. Ve srovnání se stavem k 29. 2. 2000 představuje meziroční nárůst daňových nedoplatků absolutně jen 763 mil. Kč (index II-2001/II-2000 = 1,01).

Mírný nárůst objemu daňových nedoplatků k 28. 2. 2001 byl ve srovnání s minulým měsícem zaznamenán např. u daně z příjmů právnických osob (proti lednu 2001 nárůst o 298 mil. Kč), u spotřebních daní (nárůst o 169 mil. Kč) nebo u daně silniční (nárůst o 116 mil. Kč). Naopak pokles nedoplatků byl evidován např. u daně z příjmů fyzických osob z přiznání (snížení o 103 mil. Kč)nebo u ostatních příjmů, odvodů a poplatků (o 93 mil. Kč). Růst nedoplatků u daně z příjmů právnických osob byl ovlivněn několika významnějšími případy dodatečného vyměření daňové povinnosti. Na straně plateb bylo v jednom případě příčinou též chybné směrování platby zálohy na jinou daň. Další příčinou byla prodleva při bezhotovostních úhradách záloh na daň, které byly v řadě případů zaúčtovány až po 28. 2. 2001. U spotřebních daní byl nárůst nedoplatků způsoben v důsledku doměření penále z prodlení ve výši cca 147 mil. Kč daňovému subjektu, a to v souvislosti se zahájením řízení o přihlášení do konkursního řízení. Nárůst nedoplatků u silniční daně byl ovlivněn zejména platební nekázní daňových subjektů.

Podrobnější hodnocení vývoje daňových nedoplatků podle jednotlivých druhů příjmů ukazuje, že u nepřímých daní dosáhl objem daňových nedoplatků 45,8 mld. Kč. Jejich podíl k celkovému objemu splatných daňových nedoplatků evidovaných k 28. 2. 2001 činil 45%. Největší objem nedoplatků je dlouhodobě evidován u daně z přidané hodnoty - 37,8 mld. Kč (jejich podíl na celkovém objemu splatných danových nedoplatků činil 37 %).

U přímých daní dosáhl objem splatných daňových nedoplatků k 28. 2. 2001 částku 47,8 mld. Kč. Jejich podíl na celkovém objemu evidovaných splatných daňových nedoplatků dosáhl 47 %. Největší objem nedoplatků je zde vykazován u daní z příjmů - 33,7 mld. Kč, tj. 33 % podíl k celkovému objemu evidovaných splatných daňových nedoplatků.

U daní staré daňové soustavy byl v měsíci únoru, obdobně jako v předchozím měsíci, zaznamenán mírný pokles daňových nedoplatků o 22 milionů Kč. Jejich podíl k celkovému objemu evidovaných splatných daňových nedoplatků činil k 28. 2. 2001 necelých 8 %.

Graf č. 1

Graf č. 2

Graf č. 3

Graf č. 4

(Tisková zpráva z 26.3.2001)